265

103

咚妈说保 篇四:人保好医保长期医疗值得买吗?这类人群慎选!

2020-08-11 21:56:54

6点赞

25收藏

0评论

人保健康承保的支付宝好医保长期医疗,是咚妈第一推荐的百万医疗险。

这款产品,不管是保险责任、增值服务还是续保条款,都是目前市场最好的。

不过,需要提醒大家的是,如果不符合健康告知或存在既往症,切勿贸然投保!

01. 支付宝好医保长期医疗怎么样?

结合投保须知及保险条款,咚妈提取支付宝好医保长期医疗险的关键信息,如下:

好医保长期医疗目前已积累客户3000万,除依托流量平台支付宝的因素外,自身实力无可挑剔:

基本保险责任市场一流,免责条款颇具诚意,甚至职业病、部分先天性重疾都能保。

其他产品多数都是年度免赔额,该产品则是6年累计免赔额(1万)

医疗垫付/外购特药/重疾绿通等,高含金量增值服务一个不少

市场销量最大,除了保证6年续保外,还明确约定,如果产品不停售续保无需审核,如果产品停售可以免审核转保指定产品。续保风险市场最小。

保费价格与同类产品相比,并不高。

如果符合健康告知,且没有既往症问题,推荐首选支付宝的人保健康好医保长期医疗。

02. 好医保长期医疗,这类人慎投保!

如果非要说缺点,那就是:好医保长期医疗险,对不符合健康告知或有既往症的人群,非常不友好。

相信不少人投保这款产品,都是源于支付宝平台日复一日的推荐,今天给保额激励,明天给优惠券,甚至月交第一次投保只需0.01元。

很多保险小白,都不知道健康告知的重要性,容易给后期理赔留下隐患。

除此之外,好医保长期医疗险的健康告知方面也确实存在一些问题,需要大家多加注意。

①健康告知有多个版本。

咚妈听很多朋友反馈,好医保长期医疗保单中的健康告知,与投保时看到的不一样。

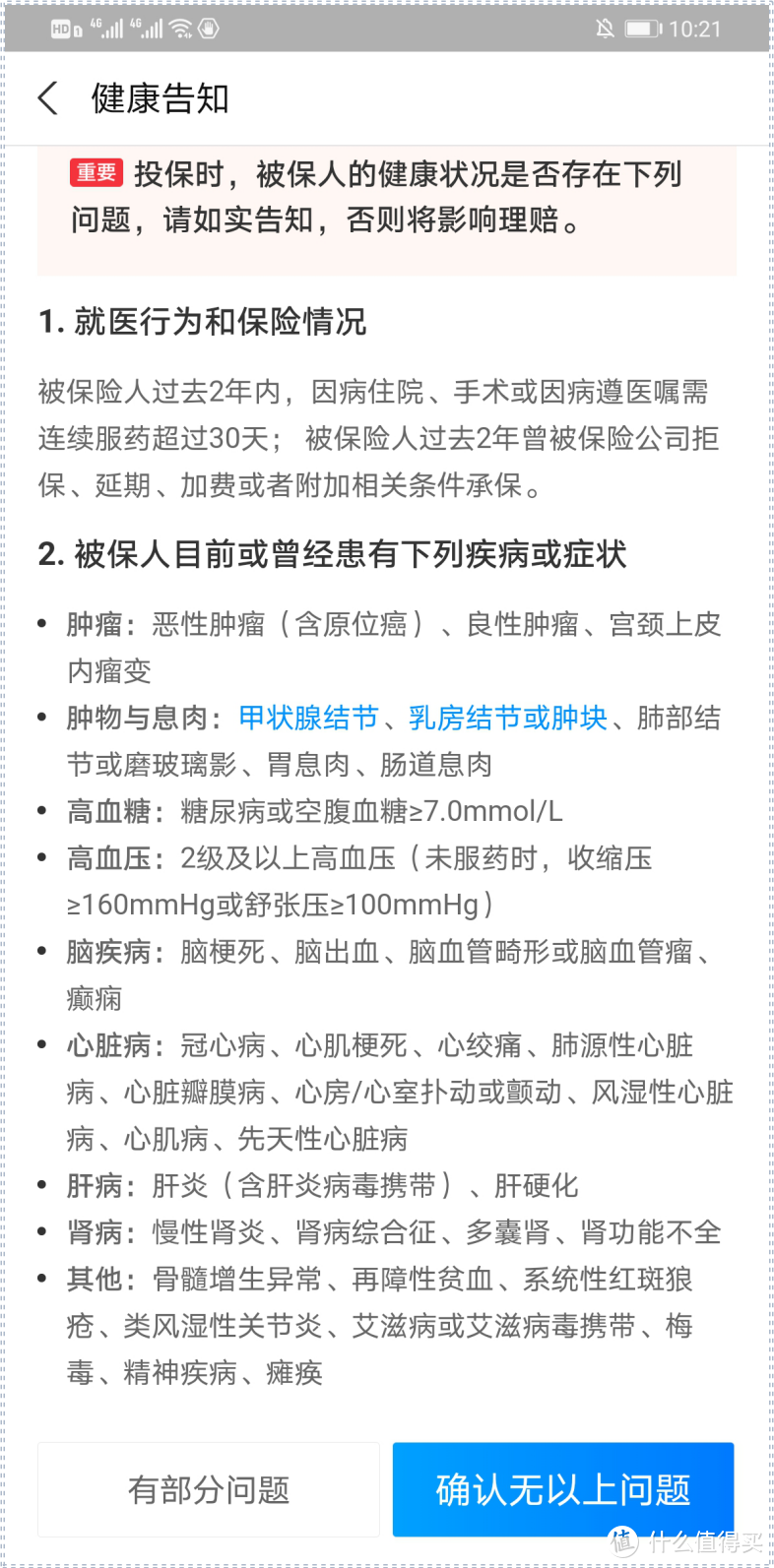

大多数朋友,看到的健康告知是这样:

但是有一些2周岁以下幼儿,健康告知会增加对“出生与发育”的问询,如下图:

而中老年人,则又是另一个版本,比如会问到帕金森病、慢性支气管炎、支气管扩张等等。

不确定好医保长期医疗险的健康告知,是基于大数据还是基于投保年龄。

但是无论是哪一种,请大家投保后,尽量检查核对一下保单中的健康告知。

②智能核保简单粗暴,不提供人工核保

若有健康告知提到的相关情况,也不属于健康告知中的例外事项,则需要进入智能核保。

好医保长期医疗险的智能核保系统,非常简单,如果有相关病种,最好的核保结论是:该疾病及并发症不保。

而且,好医保长期医疗不提供人工核保,如果存在的疾病在智能核保中无相关病种提及,不接受投保。

咚妈在跟客户沟通时经常发现,很多朋友在看既往医疗材料时,经常会把一些重要诊断漏掉。

比如,因意外住院,但是入院检查发现有高血脂、高血压、肾功能不全。但是客户只说意外住院,如果咚妈不是看住院材料,都发现不了还有其他诸多问题。

郑重提醒:初次投保如果不符合健康告知,保险公司不赔。所以,存在既往病史或者有体检异常的朋友,要慎重投保。

③即便健康告知能过,既往症及其并发症不保。

可能很多人都认为,只要健康告知能过,后续理赔就没问题了。

也许重疾险确实是这样,但是百万医疗险一般都会在免责条款中明确指出:既往症不保。

但是核保结果明确为标准体承保的除外。

而好医保长期医疗比较狠,客服明确表示:即便健康告知能过,既往症也不保。

如果没有出现健康告知问题,可直接投保,但被保险人所患疾病后续理赔可能作为既往症。

若被保险人有健康告知提到的相关情况,但又属于健康告知例外事项,可直接投保,投保前疾病会作为既往症。

这意味着,并不是健康告知能过,后续发生大额医疗费用就能赔。

从好的方面讲,好医保长期医疗的健康告知相对宽松,这条规定降低了逆选择风险,一定程度也降低了续保期满的停售风险。

但是,对个体来说,如果通过智能核保或人工核保,能够买到标准体承保的产品,未来需要自己的承担的大额医疗风险,岂不是更少?

所以,如果你不符合健康告知或者存在健康告知未问到的既往症,建议尽量多加挑选,能标准体承保,就不要选除外责任,能除外责任,就别强选拒保的产品。

03. 做个小结

还是那句话,支付宝好医保长期医疗,保险责任、增值服务、续保条款,都特别特别优秀,只要没有既往症、符合健康告知,那就直接投保,错不了!

但是,每个人的情况不同,如果存在既往症,或者不符合健康告知,建议尽量货比三家,选一个对自己最有利的投保。