7

17

精算师视角,如何判断百万医疗险的续保条件好不好?

2020-08-26 18:58:24

1点赞

18收藏

1评论

来想着写完外购药、抗癌特药、既往症3个小细节之后,这个系列就不再写了。

毕竟是小细节,言下之意是很多人买医疗险时不大会考虑,但又比较重要,这也是京哥写这个系列文的原因。

今天要写的续保条件,是大家普遍关注的大问题,理应不放在这个系列中。

但思前想后,还是想把续保问题清清楚楚的写明白,放在这个系列中,是为了方便大家参考。话不多说,我们进入正文。

一、论续保条件的重要性

百万医疗险主要报销二级及二级以上公立医院普通部住院产生的医疗费用,只要满足责任要求,免赔额(通常是1万元)以上的自费费用都可以报销。

如果你希望获得更好的就医体验,可选择能报销医院特需部、国际部、高端私立医院的中高端医疗险,不过这类产品相对价格会贵出不少,适合经济条件较好的人群购买。

一年几百元的花费,便能报销疾病或意外造成的大额医疗费用,保障杠杆十足,可以很好的解决普通家庭就医问题。

正因为保得好,所以保得久就显得非常必要。毕竟,人一辈子都面临医疗费用支出的难题,能终身获得保障也不为过。

限于无法有效预测医疗费用增长水平和医疗技术发展情况,目前保终身的百万医疗险市场是没有的,最长也就6年可保证续保!

好医保终身防癌医疗险除外(下文同样有这个前提),这款产品虽然可终身保障,但仅适合无法购买百万医疗险的人群购买。

无法终身保障,也就意味着你的产品随时会因为一些原因而导致无法再买,这一情况一旦出现,就不得不去换新产品。

此时如果身体健康情况不太好,很难通过新产品健康告知的审核,就得和百万医疗险说拜拜了。

因此,找一款续保条件好的百万医疗险很重要,可以让保障尽量久一点。

二、4小点,决定续保条件好不好

怎样才是好的续保条件?我认为可以从以下4小点来判断:

第1点:产品停售风险大不大

产品一旦停售,便无法再续保,选择一款停售风险小的产品,对续保更有利。

理论上所有百万医疗险都有停售风险,但不同产品停售的风险大小并不一样。一般来说,公司实力强、销量高的产品停售风险更小。

买长期保障型产品,京哥一直都不太强调公司实力,因为即使产品停售了也不会影响保单效率。而医疗险不一样,这一点需要重点关注。

第2点:理赔后,是否能够保证续保

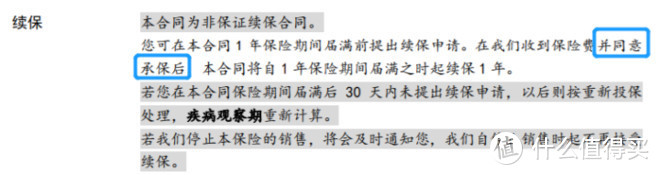

关于这一点,有些产品条款表述的较为苛刻。比如太平洋乐享百万医疗险,条款表述如下:

条款中明确规定,需保险公司同意后方可续保。这句话完全可以理解为如果发生过理赔,保险公司有权利不通过你的续保申请。

这种续保条件,属于比较常见的坑,碰到这类产品,京哥建议大家直接pass。市面上有很多不因为历史理赔而影响续保的产品,比如尊享e生2019,如下图:

条款中写明了不会因为健康状况变化或历史理赔情况而不同意续保。

第3点:产品停售后,是否可以更换产品投保

如果有这一条,可以解决产品停售后,因身体条件变差而无法购买新产品的问题。

实际上有这一保证的产品并不多,即使包含了,不同产品的写法也不一样。

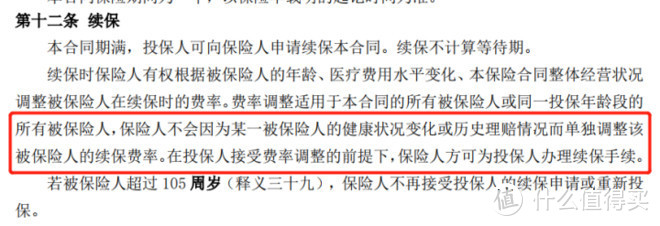

以超越保2020为例,条款描述如下:

这条表述有点遮遮掩掩,多了一句“经本公司审核同意”,言下之意是并不能完全保证续保,因为公司有审核不同意的权利。

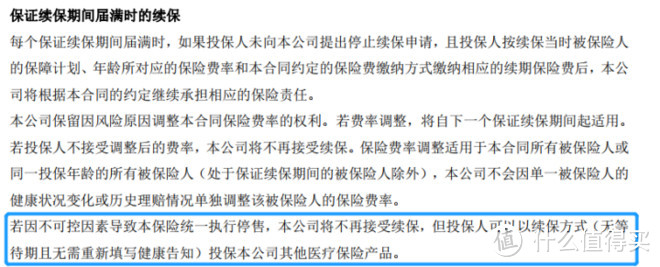

相对而言,好医保长期医疗险诚意就好很多,表明了可无条件续保新产品。如下图:

虽然不知道本公司其他医疗产品怎么样,但至少有一个保证,比没有要强。

对于身体健康状况相对较差的人群,能买到保障比产品性价比要重要多了!

第4点:是否有保证续保期间

基于目前监管规定,人寿保险公司、健康保险公司可以开发长期保险(含保证续保属于长期保险),而财产险公司只可以开发一年期保险。

举个例子:因为人保健康是一家健康险公司,所以好医保长期医疗险有条件做到保证续保6年;而尊享一生系列医疗险,因为承保公司众安保险是一家财产险公司,便不可以承诺保证续保。

包含有保证续保的意义在于:即使产品停售,只要保障在保证续保期间内,可以继续续保产品。

虽然目前承诺可保证续保的时间并不长,在其他条件不变的情况下,有比没有会更好一些。

考虑以上4点,基本可以判断你买的百万医疗险续保条件好不好。

三、总结

说实话,上面的4点,只有好医保长期医疗险能完全满足,这也是我一直说好医保续保条件最好的原因。

当然,京哥并不是想强调不满足以上4点的医疗险就不可以买,除了续保条件外,还有例如外购药、抗癌特药等因素需要重点考虑。

我个人认为,在续保条件上,至少要满足第2部分中说明的前2点,这2点是必要条件。在这一前提下,才谈得上去综合判断一款百万医疗险值不值得买。

第3点太奢侈了,目前只有好医保能够做到,但好医保并非适合所有人;第4点影响较为有限,目前保证续保期间都比较短(6年),我个人认为,一款停售风险小的非保证续保产品完完全全能撑过6年。

最后还是想强调一点,不管续保条件有多好,医疗险终归是短期保障,要获得更长期更有保证的医疗保障,长期重疾险必不可少。

本文结束,关于医疗险小细节的系列文终于可以告一段落了。这段时间,研究医疗险花了不少时间,也感觉到自己对百万医疗险的认知加深了不少,收获满满。

当然我更希望这些内容对大家有帮助,这样我研究产品的目的也就达到了。

红色资本

校验提示文案

红色资本

校验提示文案