20

10

存钱理财首选,增额终身寿就买这款

2021-12-24 21:53:05

0点赞

4收藏

0评论

一、

不知道大家平时是怎么存钱理财的?

其实撇开可能血本无归的理财手段来看,

普通人存钱理财的手段相当有限,无非买买基金国债余额宝,甚至只会存银行...

可这些要么有风险会亏,不敢大额投入;

要么没风险也没啥收益,犹如慢性毒药,慢慢损害资金的时间价值。

例如1990年,银行卡有10万活期余额,不管的话,现在顶多涨到12万,看起来变多了,实际亏到姥姥家。

我们赚的钱,是会不断通胀贬值的。

想避免通货膨胀只有一种办法:把每月努力赚的钱全部消费掉。

这明显不现实。

怎么才能打破局面?

很简单,让钱生钱即可,一边通胀贬值,一边生钱增值,维持钱的价值不变或少变。

可答案简单,实现却并不简单。

一是收益要高并长期锁定,二是足够安全,三要能灵活支取。

在当下及可预见的未来,能同时满足以上3点的存钱理财方式(要对普通人无门槛),

只有一个:增额终身寿险。

并且受互联网新规的影响,增额终身寿这类最佳存钱理财方式,都将在12月31日全网停售!

二、

简单介绍下增额寿,买了它后:

相当于在保险公司办了一张高收益的银行卡(安全);

3.5%复利增值(高收益);

可以随时存钱/取现,无手续费(灵活);

可用来存钱理财、养老、子女教育等。

Ps:如果有孩子,建议孩子作为被保人,能锁定更长收益期(孩子终身),不影响自己对保单和资金的支配权。

不过市面增额终身寿险那么多,哪款值得买呢?

这在我评测对比全网所有增额寿后,已经有了答案,下面一起看下:

以给5岁孩子,年交10万,交3年,总投入30万为例:

就收益来看,

金满意足(臻享版)投保后第8年开始,收益一直到最后都最高,位列第一。

给5岁孩子投保金满意足,本金30万:

30岁时,账户价值约68万,是本金的2.3倍,约合年化单利5.34%;

50岁时,账户价值约136万,是本金的4.5倍,约合年化单利8.04%;

70岁时,账户价值约270万,是本金的9倍,约合年化单利12.50%;

90岁时,账户价值约538万,是本金的18倍,约合年化单利20.16%!

其他产品,利多多、增多多(珍藏版)、益利多2.0等都差一些。

再看下年交6万,5年交,总投入还是30万的收益情况:

仍是金满意足(臻享版)占据绝对优势,

买完后55年内收益都是最高,并且中期优势很大。

就算55年后被反超,差距也相当有限,几百万的体量只差2000元左右。

三、

分析完收益对比,再看下回本时间(单位是年),如下 ▼:

结合我们之前挑选增额终身寿的三要素:

收益、加保、回本时间。

明显,金满意足臻享版综合实力最强、无死角。

中/后期收益极高,加保、减保都没短板,保单贷款利率最低(目前仅4.5%),回本也快。

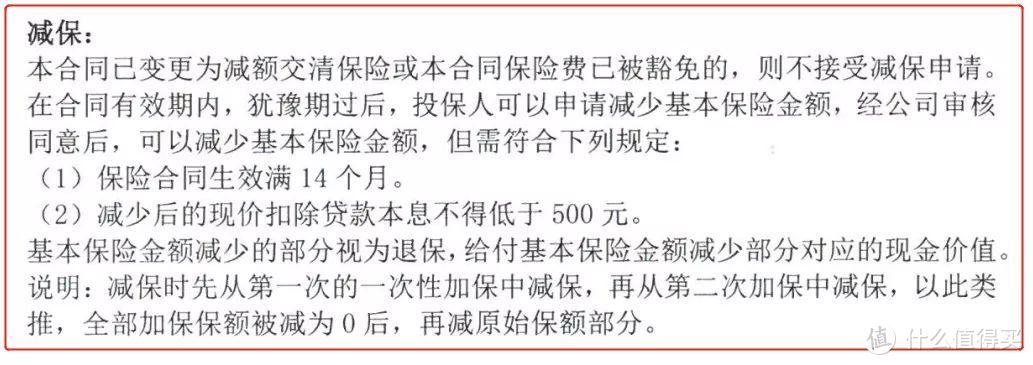

最重要的减保取现,保险合同生效满14个月后即可申请,不限时间,不限次数,无手续费。

减保后账户余额不得低于500元,想全取出来可以退保

减保后账户余额不得低于500元,想全取出来可以退保

不用多说,这就是目前第一推荐的增额终身寿险!

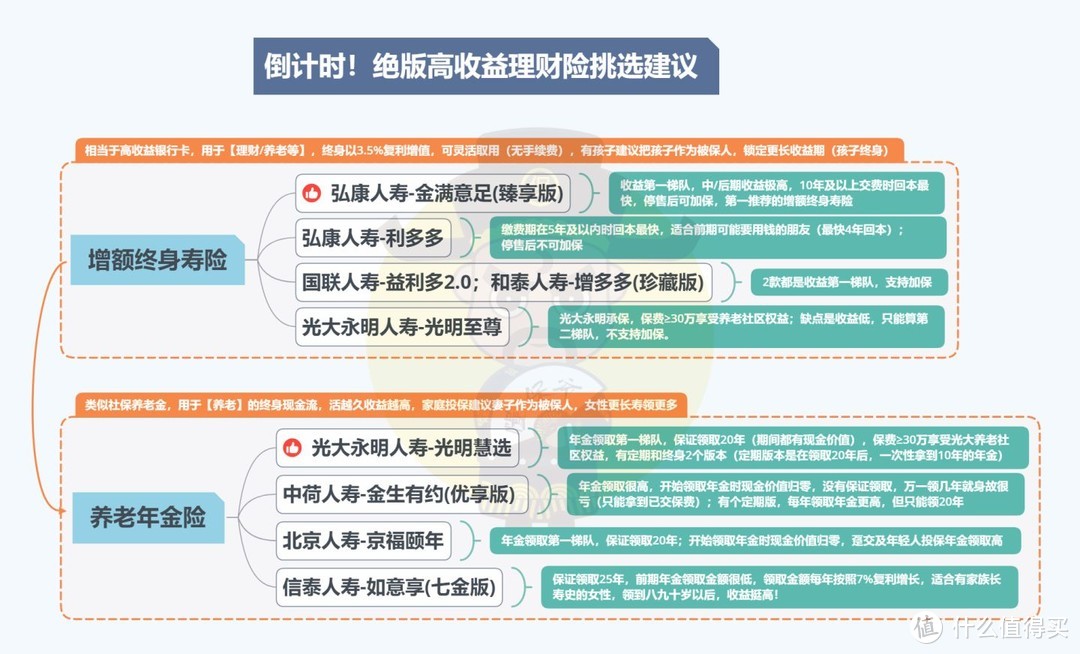

最后把最新理财险挑选思路图分享给大家 ▼:

12月31日将近,全网高收益理财险生命周期都进入倒计时。

包括金满意足臻享版在内的绝版高收益理财险即将退出历史舞台。

随时会提前停售!

建议大家尽快先上车开个账户占个名额,给未来锁定一个终身复利高收益的账户。