33

44

想做安全投资,现在还行吗?

2023-06-07 15:51:41

0点赞

0收藏

0评论

巴菲特曾说过:安全是投资的第一要义。

当下的投资风向也正朝着安全及确定收益转变。

50万以下的银行存款、国债、储蓄型保险的安全系数是当下最高,甚至可以说是万无一失。

想保证资产安全性的话可以任选其一。

但作为家庭资产配置,我们往往是“既要又要”。

这时就该考虑产品的收益,以及取用的灵活性。

三选一,我们该选谁呢?

一、

50万以下的银行存款。

存款的灵活性大家都熟悉,就不过多介绍了。

但这里涉及到两个问题——安全性、收益性。

1、安全性

不少人都很坚定的认为钱存到银行是最安全的。

殊不知,50万以下的银行存款才是真正的安全。

首先,银行存款的安全性由存款保险制度决定。

目前中国国内的商业银行有几千家,只有600多家银行有存款保险标识。

存款机构收到存款后,需要按照一定存款比例向存款保险基金管理机构缴纳保险费。

若存款机构后期发生危机或破产,由存款保险机构向存款人(我们)支付部分或全部存款。

但为什么50万以下的银行存款才是最安全的呢?

从2015年5月1日起正式实施的《存款保险条例》第五条规定:

“存款保险实行限额偿付,最高偿付限额为人民币50万元。同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。”

该部分的存款包括:活期、定期、大额存单。

简单的说,50万以下的银行存款是100%有保障的,超过的部分能不能得到赔偿得另说。

2、收益性

自去年9月份开始,国内12家股份制银行纷纷下调利率。

4月中旬,在有关部门的座谈会上,关于“进一步降低部分存款的利率加点上限”形成共识。

再到如今,多数城商银行也纷纷下调。就当前公布数据来看,定期存款的整存整取全面进入「2时代」。

虽然大额存单的利率要稍微高出一点点,但相差不大。

并且大额存单对于存款的起始金额要求较高,基本上都是20万起步。

说到这了,

关于50万以下存款的优缺点也就显而易见了。

有存款保险机构兜底的机构(如国有银行等)安全性很高。

活期存款灵活新高,能随用随取,但收益不高。

定期存款灵活性很低,收益一般。

大额存单起存金额高,灵活性低。

适合暂时的资金存放,并不利于资产配置。

二、

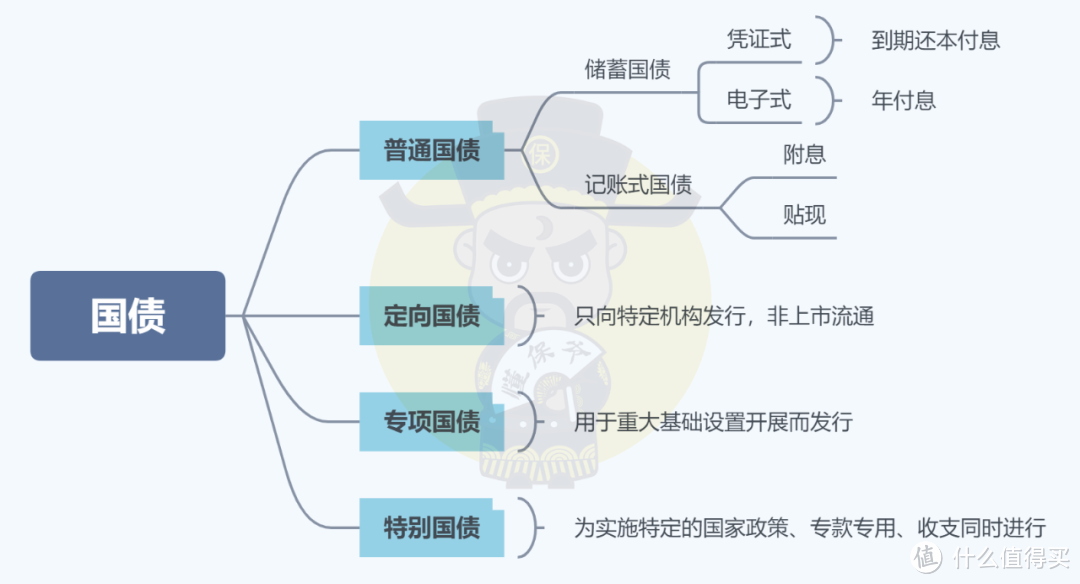

国债,指的是以国家信用为基础,按照债的一般原则,通过向社会筹集资金所形成的债权债务关系。

我们所熟知的一般都是普通国债。

储蓄国债分为电子式和凭证式,两者在同一时间的利率完全一致,只不过付息方式和兑取规则不同。

电子式:每年付息,利息可以再投资。提前兑取是按元利息计算,但要扣除一定天数的利息。

凭证式:到期后一次性给付本息,按单利计。提前兑取的利息会有折扣,因此收益会有损失。

据最新数据表明,无论是几年期的国债,票面利率均有所下降。

并且选购国债还需要各凭本事去抢,抢到的份额也是限定的。

并不能随心所欲的配置资产。

记账式国债,需要在股票账户里购买。

这种产品的收益很低,并且还要承担破发的风险。

因此如何挑选是个大问题,很费精力和时间。

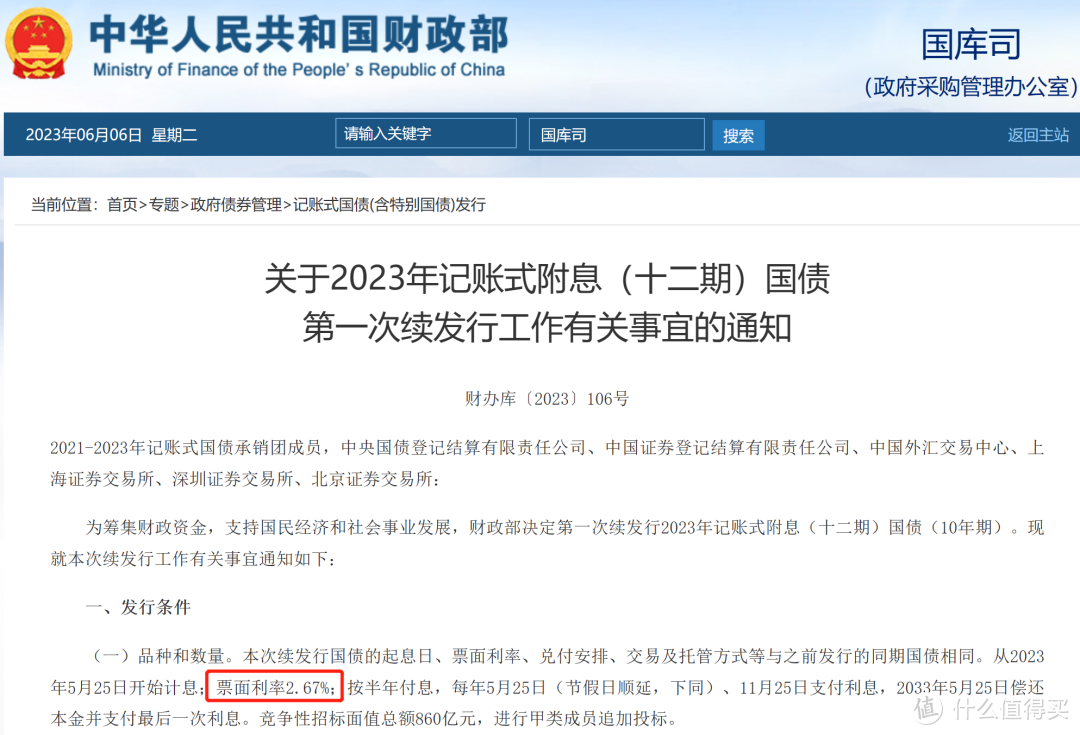

就财政部最新公布的十年期国债来看,票面利率已经下探到2.67%。

所以,虽然国债安全性足够,但无奈的是回报率已经下降,无法长期持有。

国债也不适合来完善的规划家庭长期资产配置。

三、

存款和国债的利率一直在下调,储蓄险实则也未能幸免。

当前储蓄险的定价利率还是年复利3.5%,由于利率下行,利差损风险增加,监管已要求保险公司下调定价利率。

据业内消息,现存定价利率高达3.5%的产品,或将于6月30日前开启大规模退市。

储蓄型保险,即同时兼顾储蓄功能和人身保障的产品。

种类很多,既有固定利益的传统型产品,也有分红/投连等非固定利益、需承担一定风险的新型产品。

当前主力产品年金产品、增额产品,就是保单利益白纸黑字写进合同的传统型“固收”产品。

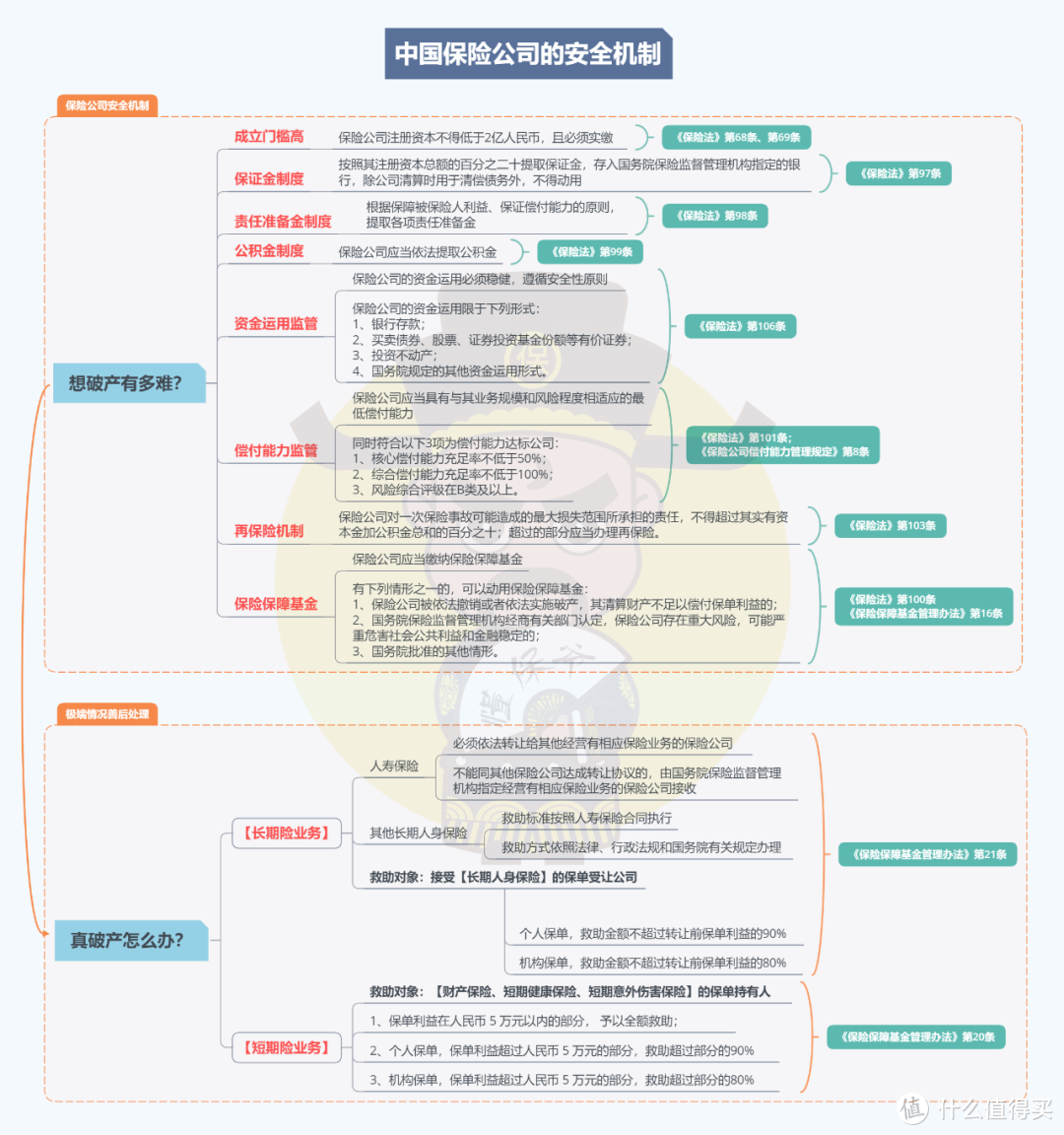

从安全性角度来说,虽然保险公司也会破产,但我国已有成熟的体系来保障大家的权益。

如果保险公司撤销或破产,人寿保险必须依法转让给其它经营有相应业务的保险公司,其他长期人身险(长期健康险、年金险等)的救助标准按照人寿保险合同执行。

这还是在保险公司破产的前提下。

但我国的保险公司破产有多难呢?

我们可以从安全机制上来看一下。

保险公司的成立、经营,甚至是破产都受到《保险法》约束和监管部门的监督。

所以,对于保单的安全性,我们完全不用担心。

从回报、灵活角度来说,分红/投连型产品需要我们与保险公司共同承担风险,收益并不能保证。

而市场主流的年金/增额产品收益确定、回报很高、产品灵活度也足够。

年金产品是投入一笔保费后,到了约定年龄每年可领一笔年金。

此类产品需要在被保人长期持有的前提下,能得到很高的回报。

但从投保完毕到领年金前的现金价值增长较慢。灵活度较差,且提前退保/减保的话,回报较低。

此类产品往往用于养老、孩子教育或婚嫁。

增额产品重点在于现金价值能长期以高利率增长,并能灵活减保。

给予长期人身保障的同时,还能兼顾高回报。灵活度很高,能按自身需求减保/退保拿到现金,不用时可以让账户金额持续增值。

增额产品使用场景很宽泛、回报高、够灵活,但也有一个缺点,就是存在“封闭期”。

所谓封闭期即现金价值超过已交保费的时间,一般是5-7年的时间。

储蓄型保险,并不适合短期投资,它们需要时间去积累,但持有保单时间越长回报越高。

四、

总的来看,储蓄型保险最大的优势就是无风险、回报稳定而且高。

劣势是进攻性不足,需长期持有,短期难以获得高额回报。

从资产配置的角度看,能帮助我们布局长期稳健的资产,做养老、教育等家庭资金长期规划。

定价利率3.5%的时代即将画上句号。

不少优秀产品接连下架,所剩时间并不多。

想抓住最后节点的朋友,建议趁早厘清需求、熟悉产品并趁早购入。