47

78

哪些保险能保新冠?现在还没“阳”,要不要买?

2022-12-28 14:35:31

0点赞

3收藏

4评论

最近,随着疫情防控政策的放开,很多朋友陆陆续续都“阳”了,一些没“阳”的人也在担心,自己会不会是下一个……

这种大环境下,关心新冠保险的人逐渐多了起来,不少读者向我们咨询:“阳”了之后,哪些保险能赔?现在还没“阳”,要不要买一份新冠保险?

今天这篇文章,就来解答这两个问题。

可以保新冠的保险有不少,我们将其分为两类,一类是因疫情而生的防疫险;另一类是带有新冠保障的其他保险。

提醒下大家,抗原或者核酸检测结果“阳”了,只能说明感染了新冠病毒,并不等同于得了新冠肺炎(因感染新冠病毒引发肺炎),而是需要到医院进一步检查才能明确。

了解这一点后,我们再来看看,万一“阳”了,这些保险在什么情况下能赔?怎么赔?

1、防疫险

防疫险,也被大家称为隔离险、确诊险、新冠保险等。这类保险的保障内容,大致分为3种:

隔离/住院津贴:因新冠隔离或住院,满足条件可按天赔付。

新冠确诊:如果确诊新冠肺炎,按照病情严重程度,一次性赔一笔钱。

身故赔付:因新冠肺炎身故,按照合同约定赔一笔钱。

需要强调的是,防疫险确实有可能赔新冠肺炎确诊等情形,但并非像大家想的那样,“阳”了就能赔,而是有一定的门槛。

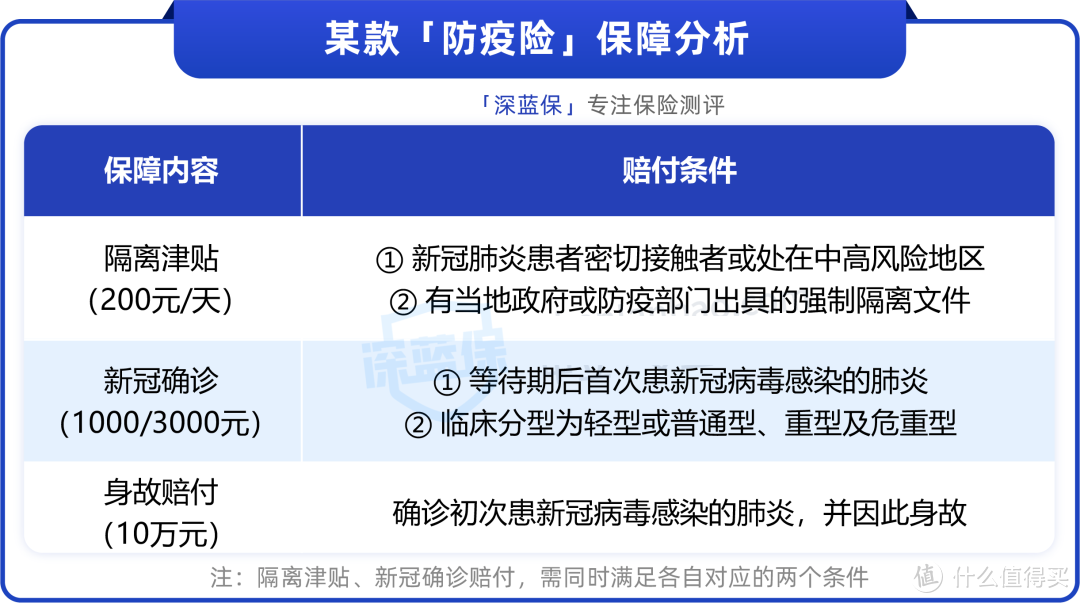

比如下面这款防疫险,具体赔付要求如下:

如图所示,这款产品的保障范围包括新冠隔离、确诊、身故等,不过,各项保障都有其对应的赔付条件,满足要求才能赔,接下来我们挨个儿跟大家分析。

首先是隔离津贴,要想赔到必须同时符合两点:一是和新冠肺炎患者密切接触或处在中高风险地区;二是提供当地政府或防疫部门出具的强制隔离文件。

如今,防疫管控放开,不再追认密接、划定风险区域;对新冠阳性患者,也不强制要求隔离,更不会出具文件。两点要求都达不到,隔离津贴后面基本很难赔到。

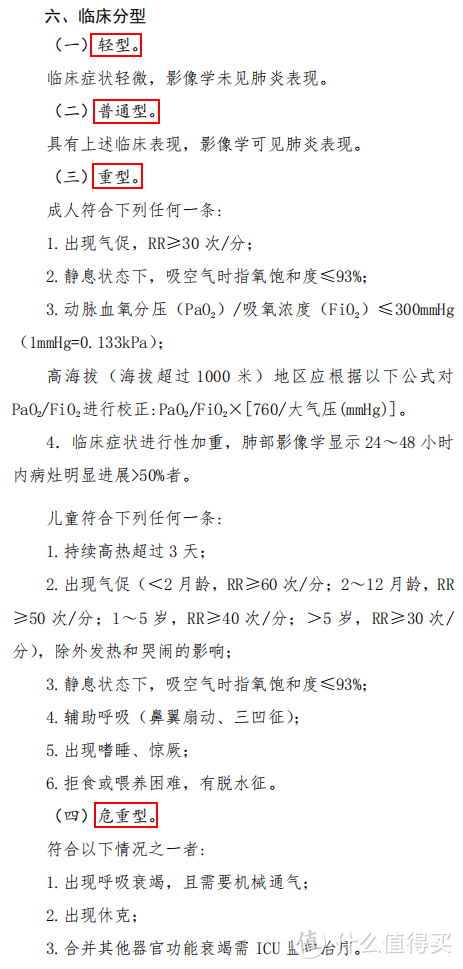

再来看看对新冠确诊的赔付要求:必须是首次患新冠肺炎,而且分型为轻型或普通型、重型及危重型,才有可能得到赔付。

至于哪种属于轻型、普通型新冠肺炎,哪种又是重型、危重型,也并非保险公司随便定义,而是根据卫健委发布的诊疗方案。

图片来源:《新型冠状病毒肺炎诊疗方案(试行第九版)》

图片来源:《新型冠状病毒肺炎诊疗方案(试行第九版)》

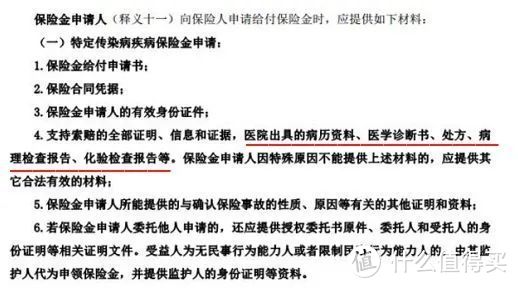

那么问题又来了,怎么确定是否得了新冠肺炎?除了一些临床症状,肯定还需要出示相关的医疗报告,比如医学诊断书、病历、肺部影像学检查等。

(图片来源:产品保险条款)

(图片来源:产品保险条款)

按照目前的情况,大部分人"阳"了,都会选择居家自救,少数会专门跑到医院做检查。而如果只有抗原自测或者核酸阳性结果,没有检查证明等,通常是没法获得理赔的。

最后来看下,比较严重的身故赔付:初次确诊新冠肺炎,并因此死亡,可拿到10万赔偿金。

总的来说,虽然防疫险覆盖了新冠确诊、隔离、身故等多种场景下的赔付,但想要成功理赔,都得满足一定条件,并非像有些人认为的那样,“阳”了就能赔。

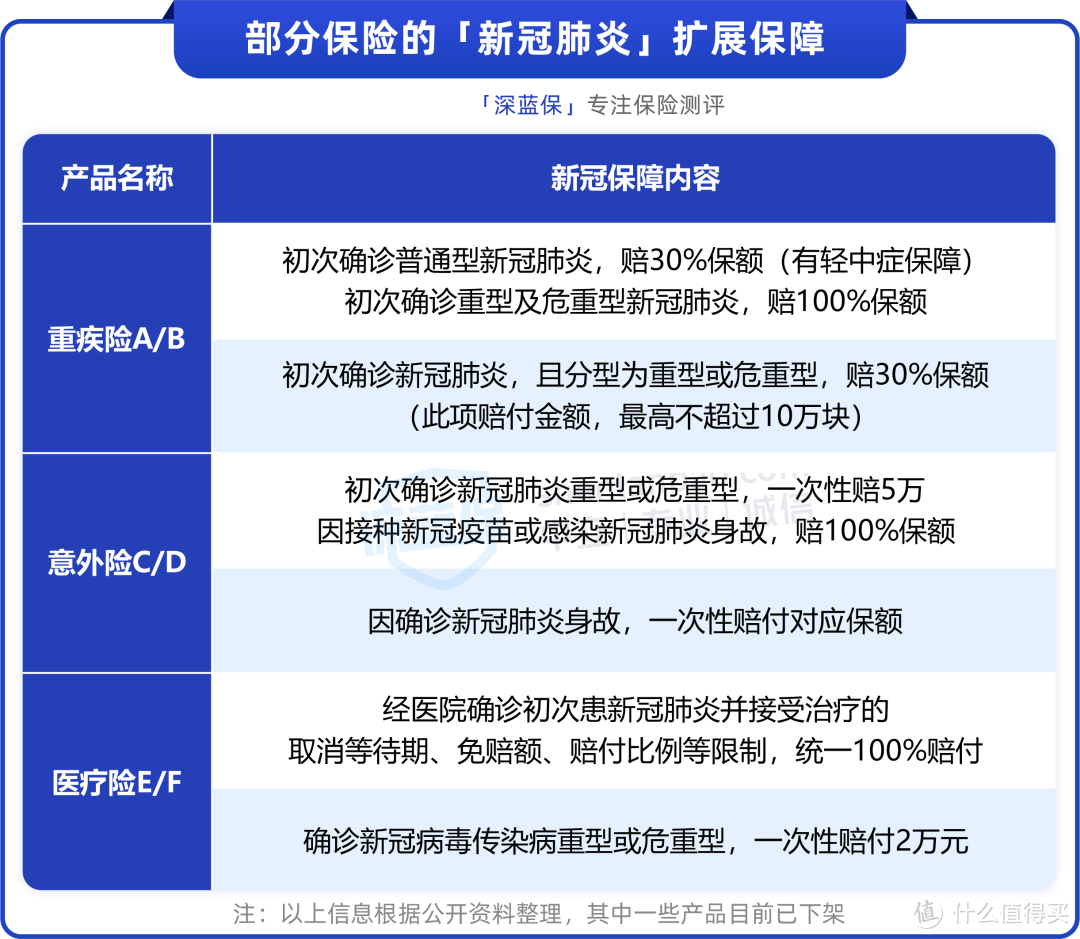

2、有新冠保障的其他保险

除了专门保新冠的防疫险,部分保险公司还在一些重疾险、医疗险中加入了新冠保障,相当于是免费赠送给大家的保障。

这里我们汇总了一些带有新冠扩展责任的产品,供大家参考:

可以看到,这些保险在针对新冠的理赔上,同样有要求。比如宽松些的产品,确诊是普通型新冠肺炎就能赔;严格些的要达到重症、危重症、身故等,才能赔。

要回答这个问题,就得先知道这类保险的实际状况。

前几年,市面上涌现出不少能保新冠的产品,很多朋友买了这类产品,遇到集中隔离、患轻症等情况,确实也赔到了。

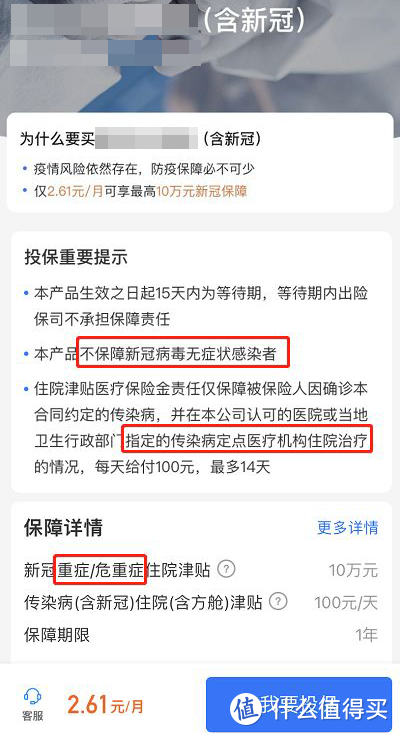

但现在,随着“新十条”的发布,许多保险公司纷纷下架了与新冠有关的产品;还有些公司早前就已明确,对附带新冠保障的保险,这项保障有效期截止到今年年底。

目前少量还在售的产品,赔付条件大都比较严格,想薅羊毛并不容易。比如下面这两款,只赔重症或危重症,以及身故全残等情形。

看到这里,对于前面的问题:能保“新冠”的保险,现在还要不要买?想必大家心里都已经有答案了。

我们的建议是,专门的防疫险,现在没太大必要买,主要是因为如今防疫政策变了,先前约定的理赔条件,比较难达到。

如果你想买其他保障类保险,也不用特意将新冠保障作为挑选要点,还是要重点关注基础保障好不好。

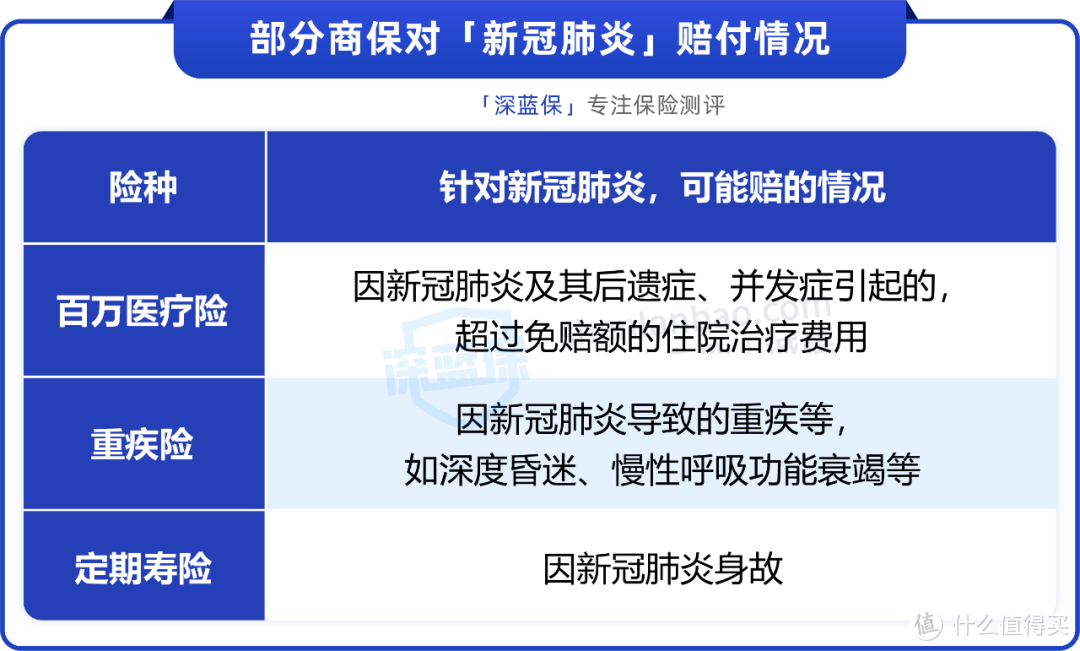

而且,新冠肺炎说白了也是一种疾病,大家把常见保险买好,像医疗险、重疾险等,特定情况下也能赔新冠。

比如,因为新冠肺炎住院,花费高的话,百万医疗险或许能派上用场;病情严重到重疾标准,重疾险能赔;万一不幸去世,定期寿险也能赔。

所以说,更建议大家把这些“保基础”的保险配置好,这样不管是哪种疾病风险,都能覆盖掉。

“世界上唯一不变的,就是变化”。面对变化,生活还要继续,我们能做的唯有调整好心态,理性面对。

已经“阳”了的朋友,一定要多休息多喝水,千万不要乱吃药,出现呼吸困难等症状,记得及时就医。还“阴”着的朋友,也要继续保持,戴口罩、勤消毒,争取不"阳"。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。

蔡冬菜

校验提示文案

flyinmoth

校验提示文案

糖罐子与猩猩

校验提示文案

Qiiiiii7

校验提示文案

Qiiiiii7

校验提示文案

糖罐子与猩猩

校验提示文案

flyinmoth

校验提示文案

蔡冬菜

校验提示文案