10

66

同是3.5%,增额护理/两全/寿险什么区别?

2023-05-15 14:24:03

0点赞

0收藏

0评论

相较于传统的家庭资产配置。

安全稳定且灵活的产品越来越受到市场的青睐。

其中,增额类保险产品尤为突出。

主流形态多为增额终身寿险,还有增额两全险、增额护理险等。

它们之间的区别究竟在哪?

今天,我们来一起了解下。

一、

1、增额终身寿险

简称增额寿,其本质是一款人寿保险,承保公司多为寿险公司。

保额每年递增3.5%,因此被市场称为增额寿。

而增额寿之所以能火爆,得益于它的退保回报能无限接近预定利率3.5%。

该类产品保障终身,以被保人身故或全残为理赔条件。

所以只要持有时间够长,创造的价值就非常高。

选购时需要注意三大标准,这个后面会说到。

2、增额两全险

两全险的本质也是一款人寿保险。

通常保险期间并不是终身,而是固定期限。

保险期限届满时,可获得生存金;保险期内身故也会获赔保险金。

简单地说,既保生又保死。

相较于终身寿险只是多了个固定保障期限。

除此之外,与增额寿也就没有多大区别。

当前市场主流增额两全险一般保至百岁,也可选择保至特定年龄。

考虑到人的实际寿命,也就相当于保终身。

3、增额终身护理险

简称增额护理险,本质是一款长期护理险。

保额每年递增3.5%,该类产品也是保障终身。

但保险责任与增额寿有较大区别。

3.1保险责任

寿险的保险责任通常是身故或全残保险金,不区分疾病身故或意外身故。

护理险的保险责任是【疾病身故保险金】和【护理保险金】。

两者的区别来自于产品本身。

保险责任上虽然有所区分,但是并不耽误产品本身对于家庭资产配置的帮助。

但护理险相比于寿险的重要区别在于缺失了【意外身故责任】。

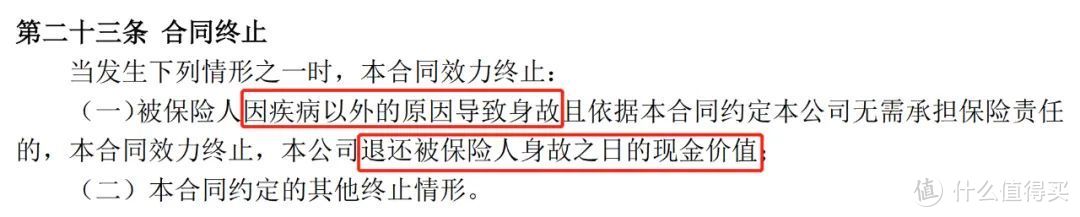

以某款增额护理险为例,条款是这样规定的。

“因疾病以外的原因导致身故”,说的就是“意外身故”,比如意外车祸等。

当被保人因为意外事件导致身故,则护理险只给付当时合同内的现金价值。

万一该产品还在封闭期(现金价值<已交保费)内,此时意外身故则会导致亏损本金。

举个例子,以某护理险A为例,趸交30万,第5年身故,被保人因疾病身故至少能拿回30万,若意外身故只能拿回10万的现金价值。

想解决这个问题,成年人可在产品封闭期内补充一份意外险,50万保额一年也就150元左右。

若被保人是孩子,根据相关规定,不满10岁的身故保额至多20万,满10岁的未成年至多50万。

选购护理险并以孩子为被保人,是有几率亏损的,因此还得谨慎。

3.2等待期

护理险一般会有个180天的等待期。

被保人在等待期内因疾病身故或因意外伤害之外的原因丧失日常生活能力,保险公司是只赔付已交保费。

而寿险自保单生效之日起就展开保障。

若被保人身故,会给付“已交保费的乘以对应比例”的保险金。

比如20岁男性选购某增额寿B,趸交30万。

缴完保费后短期内因病身故,可拿回1.6倍保费的身故赔偿金,即48万。

若被保人年龄小于18岁时身故,则在“已交保费”和“现金价值”中取大赔付。

其实在投保的时候会有健康告知,如果说身体状态不合适是无法投保的。

虽然护理险有等待期的设置,但等待期发生理赔事件的机率几乎为零。

两者相比较,其实并没有绝对的好坏。

二、

除了以上三种主流产品之外,还有增额长期意外险,以及可以当作增额寿使用的部分年金险。

增额意外险与主流产品类似,保额按照3.5%递增,可保障终身,理赔条件是意外身故或伤残。

其本质是意外险,现金价值也是长期以较高利率增值,能减保取现。

但当前并无类产品能凭借实力进入第一梯队。

还有一些特殊的年金险,投保后到领取年金前的现金价值表现很好,且能够灵活减保。

但到了约定年龄就得领取年金,现金价值表现则大不如前。

此类年金险适合选年龄较小的被保人,领取年龄尽可能靠后。

给予现金价值更多的增值时间,才能实现利益最大化。

总的来看,增额类产品的重点就在于现金价值能长期以高利率增值,并能灵活减保。

所以增额类产品是否值得投保,并不能简单的通过险种判断。

选购的重点有三个:

1、 退保金

通过保单的现金价值判断,现金价值越高,退保能拿到的钱越多。

2、 封闭期

现金价值超过已交保费的时间。

3、 减保功能

判断减保是否宽松有两点。

一是有没有20%的年度减保限制,没有最好。

二是能否线上操作,可在线减保最佳,邮件减保次之,柜面减保最差。

在这三点基础上,再根据个人需求展开筛选。

比如有的人在意能否搭配优质的万能账户,能否支持双被保人等。

三、

选购增额类产品目的在于资产配置。

这就涉及到保单安全性的问题。

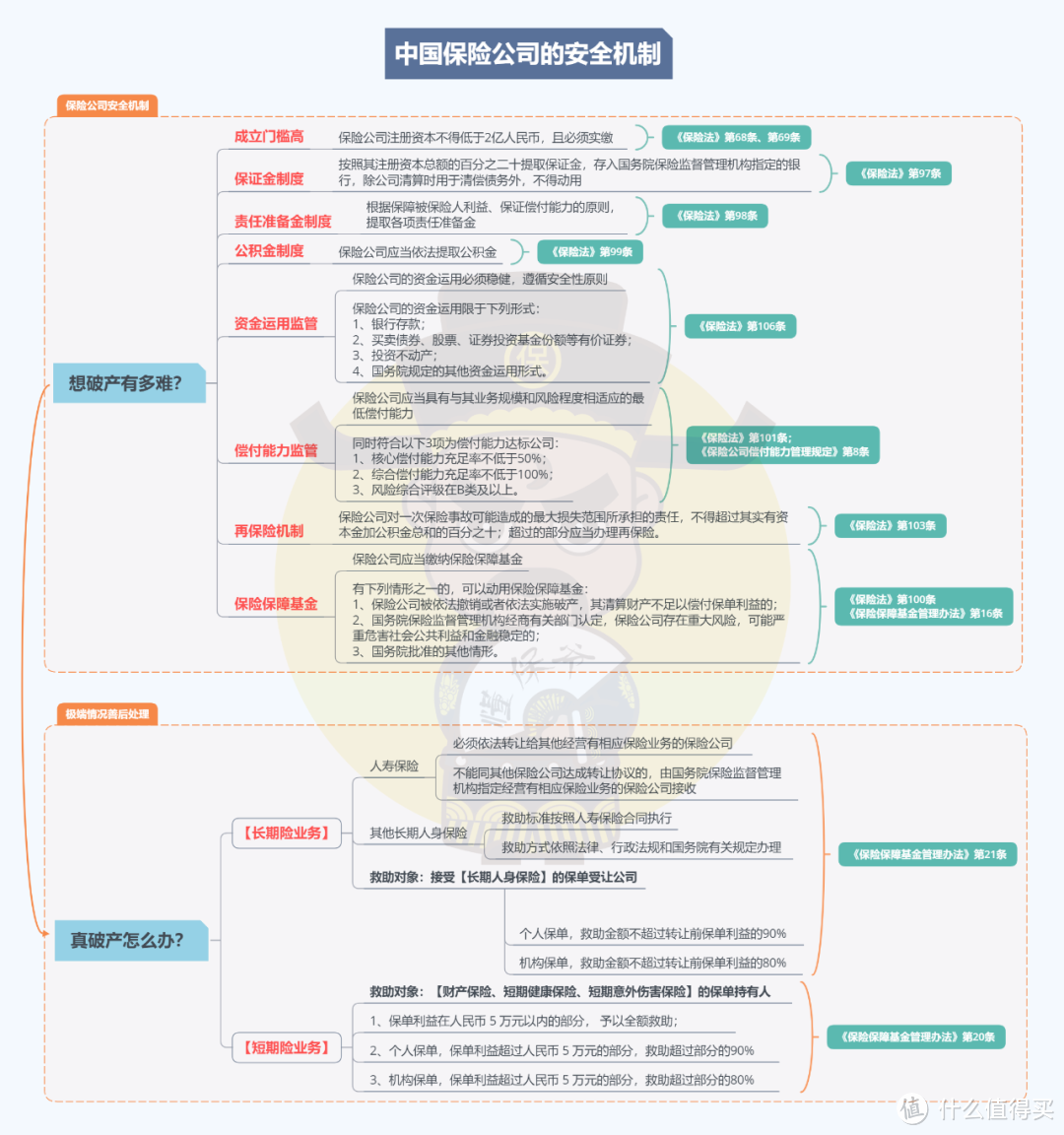

投保时,保单的利益相关内容,包括每年现金价值的金额等,都会白纸黑字的写进合同,受法律保护。

根据《保险保障基金管理办法》,即便保险破产清算,人寿保险必须转让其它保险公司,没有保险公司接盘,官方将会指定公司接盘。

同时规定其他长期人身险的救助标准按照人寿保险合同执行。

其中增额寿和增额两全险属于人寿保险。

增额护理险和年金险都属于长期人身险。

产品的安全性有国家帮着兜底,保险公司的经营又受到相关部门监管,所以我们还在烦恼什么呢?

所以,我们应该将眼光放到产品本身的价值上。

在当前利率普遍下行的时代背景下。

锁定安全、灵活、高价值的产品对于家庭资产配置无疑是最有利的行为。