259

227

写入合同,无限加保,3.5%复利递增,这款增额寿你见过吗?

2023-06-23 22:13:27

0点赞

0收藏

0评论

说到加保,市面上大多数增额寿产品都是禁止加保的。

要么就是像金玉满堂2.0这种,产品未停售前可加保的鸡肋条款。

要么就是加保写入保全中,未来保司可能根据情况进行调整的不确定条款。

而在如今这么多3.5%增额寿产品中,俗哥发现了一款写入合同,确定加保的增额寿。

这款产品趸交支持无限加保,期交支持在缴费期内加保。

那这款产品收益如何?是否值得在3.5%下架前投保呢?

一起来看一下吧!

复星保德信星世家

复星保德信星世家

一、保障责任

星世家保障责任

星世家保障责任

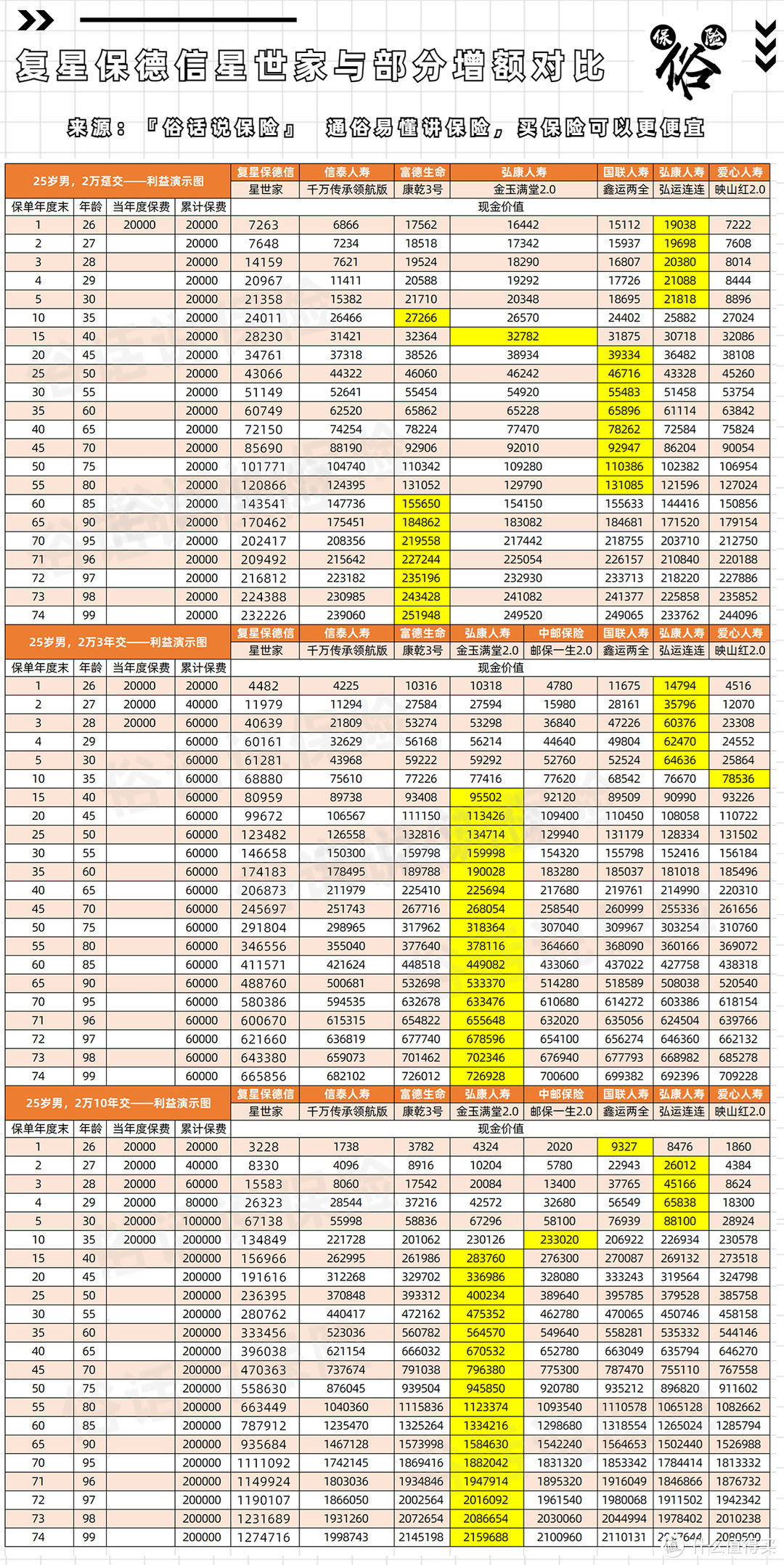

星世家利益演示(25岁男,2万趸交)

星世家利益演示(25岁男,2万趸交)

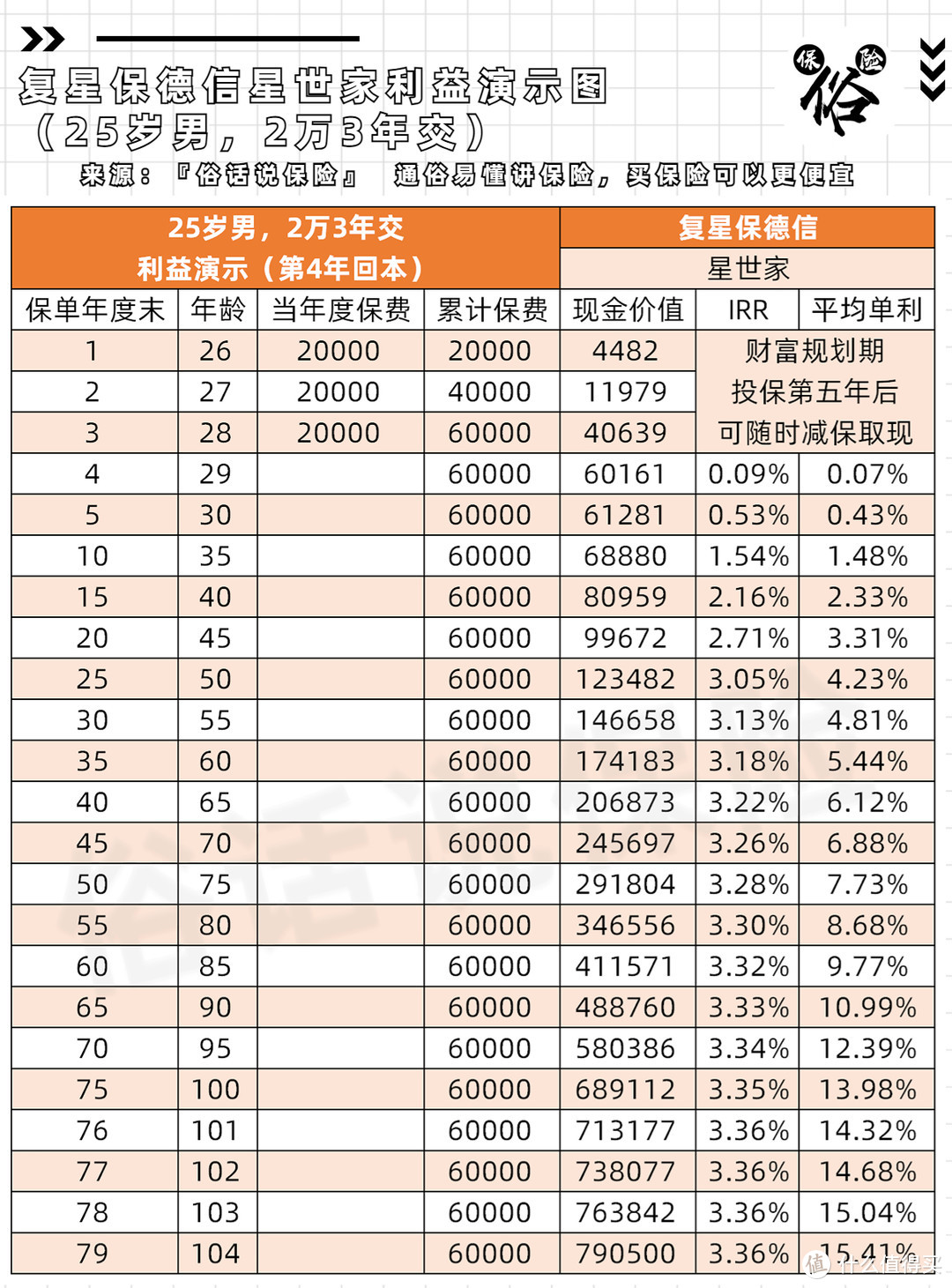

星世家利益演示(25岁男,2万3年交)

星世家利益演示(25岁男,2万3年交)

星世家利益演示(25岁男,2万6交)

星世家利益演示(25岁男,2万6交)

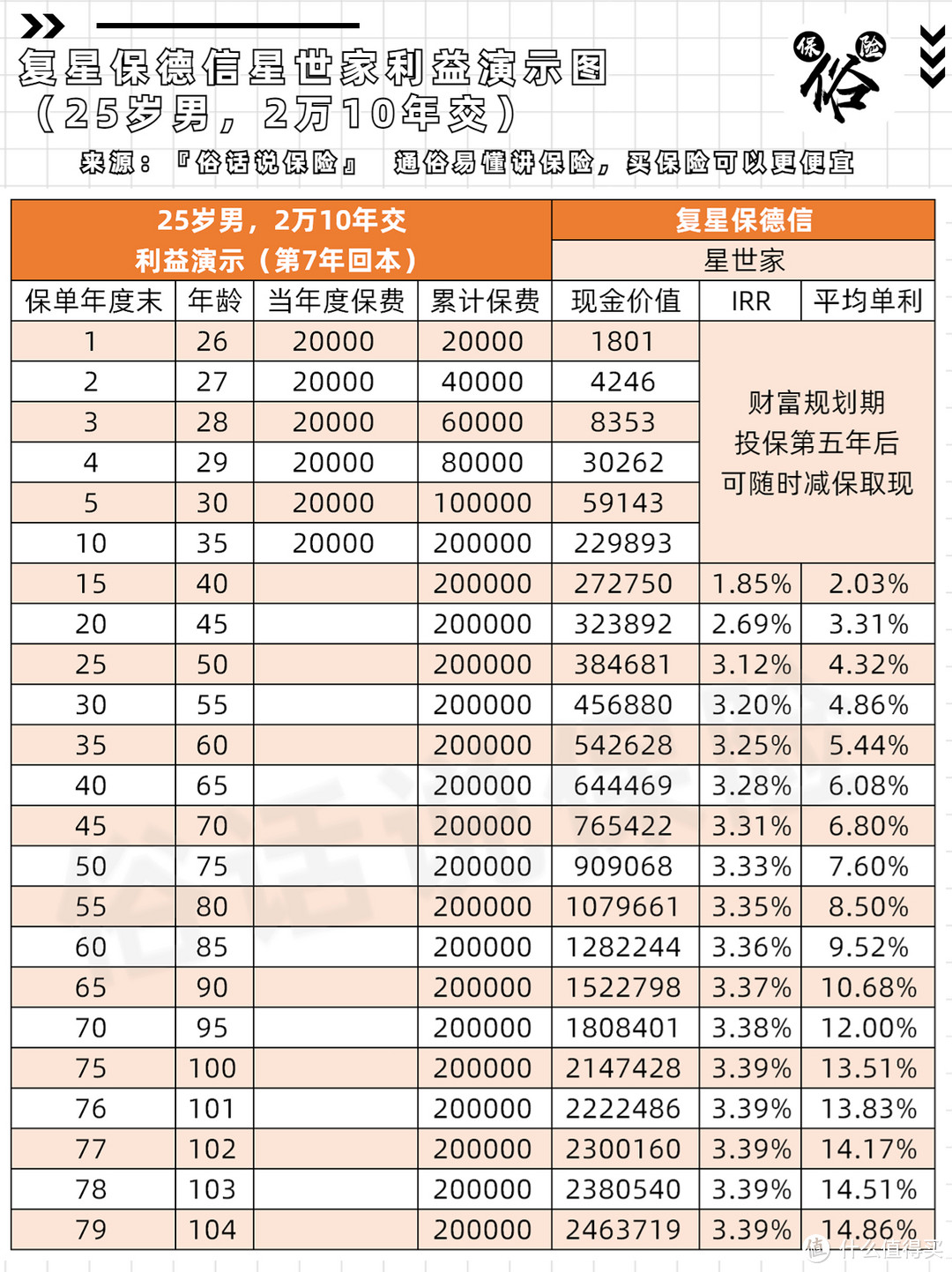

星世家利益演示(25岁男,2万10年交)

星世家利益演示(25岁男,2万10年交)

二、产品优势

1:加保写入合同

只有明确写入合同的加保条款,才是真正可以做到加保的

星世家支持趸交暂时无限加保。

期交2-10年且在缴费期内,每年最多50%现价的加保。

2:含年金转换权

当未来想将增额寿变为养老年金时。

保司提供了这项权力,给了消费者更多的选择空间。

3:可对接养老社区

当总保费达到200万时,投保人可享受养老社区入住资格。

获得更优质的养老服务,当然入住后的费用,是需要额外支付的。

三、产品缺点

1:长期收益低

星世家长期IRR最高仅有3.38%。

属于第三梯队产品,远远低于如今3.49%的增额寿。

2:没有5年缴费

星世家支持趸/3/6/10/15/20年缴费。

但唯独缺少市面主流的5年期交。

3:不支持隔代投保

对于有隔代投保需求的看官。

星世家并不支持此类需求。

四、同类产品对比

星世家与部分头部增额寿收益对比

星世家与部分头部增额寿收益对比

五、适合人群

1:有加保需求,且希望保额3.5%复利增长的看官

2:有未来将增额换为养老年金需求的看官

3:预算充足,且期望未来获得优质养老体验的看官

俗哥想说:

星世家的优势较多,有些俗哥没有单独列出。

比如回本较快、支持6年缴费等等。

但俗哥认为,在这么多的优势中。

星世家的加保无疑是最大的优势。

但这款产品长期收益实在太低,建议各位看官在投保前。

尽量多重对比,在意收益的,就不要投保这个产品了。

如果在意加保,可以少部分趸交投保,获得一个未来加保的机会。