243

204

如意享七金版养老年金的正确购买方式

2022-05-18 15:10:11

0点赞

0收藏

1评论

第354篇原创内容 专业精算师主笔,只推荐京哥看得上的保险

大家好,如意享七金版养老年金险,最近在经代渠道上架了,今天来简单分析一下这款产品。

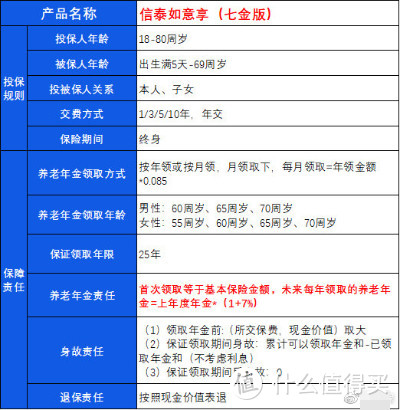

它的形态如下:

这款产品不同其他养老年金险每年固定领取,它的养老年金每年按照7%递增。

年金险的收益率并非固定,而是会随着寿命的提高收益不断提高。

如果寿命短,养老年金险的收益率会低于增额终身寿险的3.5%复利。

如果寿命长,养老年金险的收益率会超过增额终身寿险的3.5%复利,每多活一年收益涨一年。

以上的收益逻辑,适用于所有的养老年金险,而如意享七金版由于有了每年生存金7%增长的进一步加持,使得这款产品收益上限会更高。

具体关于这款产品如何投保收益更高,我总结了2个技巧,供大家参考。

第一:领取年龄越早,收益会越高

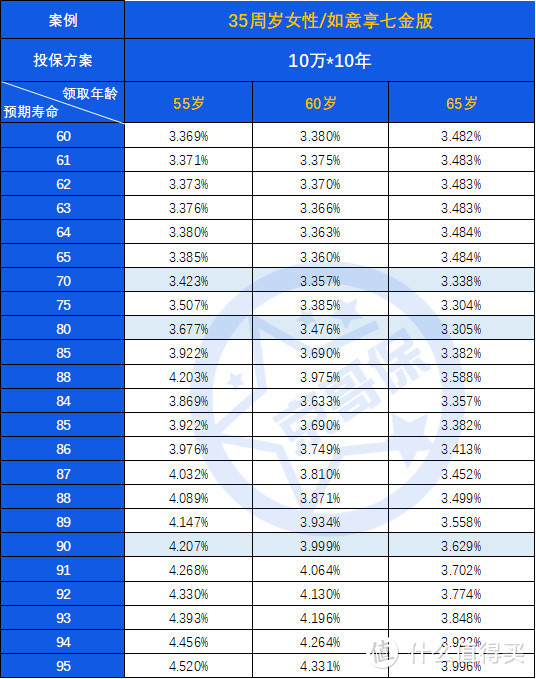

我们以35周岁女性,10年缴费,每年交纳10万为例子。

分别测算55岁、60岁、65岁开始领取生存年金的irr,如下图:

很明显,领取越早,收益会越高。

比如,55岁领取,85岁的收益可达到3.92%;90岁的收益可达到4.2%。

需要注意的是,如果预期寿命超不过75岁,收益率打不过增额终身寿险的3.5%。

第二、交费期越长,收益会越高

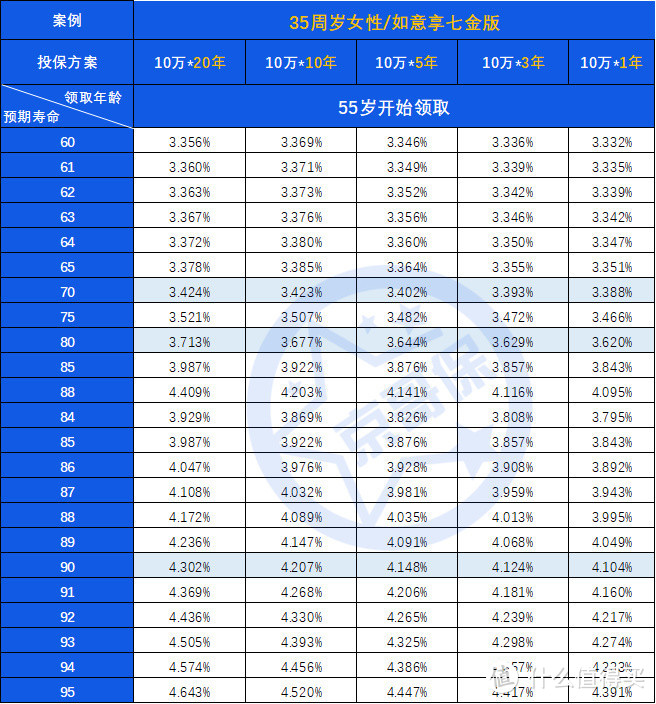

我们以35周岁女性,55岁领取,每年交纳10万保费为例。

分别测算了20/10/5/3/1年交情况下产品的irr,如下图:

很明显,交费期间拉的越长,产品的收益率会越高。

虽然20年的交费收益会更高,但个人并不是很建议大家选择20年的交费期间,

交费期间越长,我们未来可支配的现金流越难控制,万一因为无法交费而断保,会有不小的损失。

因为,我比较建议大家首选10年交费,次选5年交费。

虽然如意享七金版这款产品的预期收益很高,但是这款产品也有一个比较大的问题:

那便是在刚开始领取年金的时候,每年领取的较低。

这一点很好理解,因为每年领取增长7%,起始领取就必须低。

如果我们不在意退休后的前期领取低,享受每年增长7%的过程,可以买这款产品。

但如果也很在意前期领取高,这款产品可能就不是很适合,可以采用固定领取年金产品+如意享七金版组合。

这样便可以很好的兼顾前期的高领取和后期的高收益。

另外,如意享每年7%生存金增长率的加持,使得寿命越长,收益会高于其他固定领取型年金产品。使得这款产品非常适合预期寿命长寿的人群选择。

除此之外,我比较建议大家买固定领取型年金险。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信我,看到后京哥会第一时间给予大家答复。

dumudum

校验提示文案

dumudum

校验提示文案