243

204

80%女性都有的几类疾病,还能顺利投保吗?

2020-03-16 13:18:22

1点赞

2收藏

0评论

都说啊如今大多数女性既要貌美如花,又要赚钱养家,家庭、小孩、父母安排得井井有条,却唯独常常忽略了自己的身体健康,也忘了给自己配置足够的保障。

刚好这几天,小慧在家里给七大姑八大姨答疑解惑的时候,也顺便整理了下关于女性朋友们比较关心的话题:

主要是这几个方面:

1、过了30岁,女性如何做更有效的体检

2、体检结果显示身体有些毛病,会影响买保险吗?

3、适合80&90后女性的保险清单

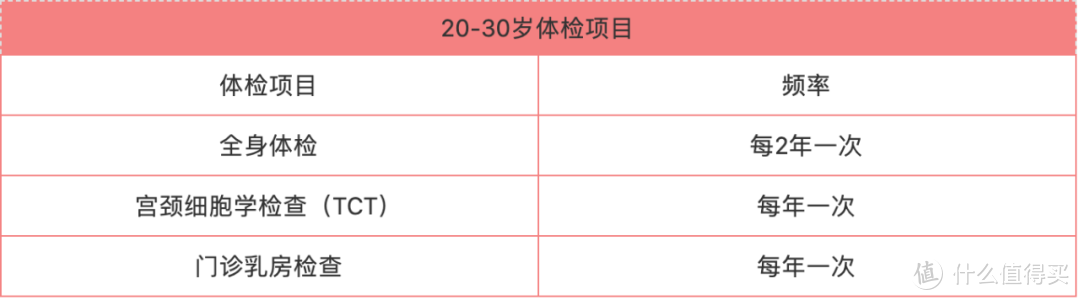

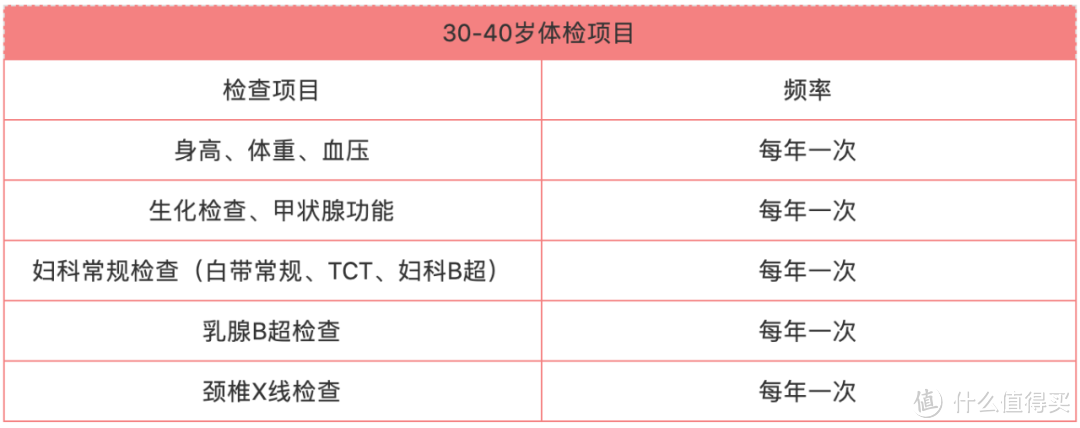

一、过了30岁,女性如何做更有效的体检

近年来,妇科病、女性肿瘤(乳腺癌、宫颈癌等)的发病率逐年增高,预防女性疾病,女性体检显得尤为重要,但不同年龄段的女性,体检的项目是不一样的。

图片来源于:深圳中海医院微信

图片来源于:深圳中海医院微信

具体的的体检项目可以参考以上清单。这里要给大家重点强调一下,过了30岁,女性体检尤其是要注意这几点:

一定要做高危HPV检查和TCT检查

40岁后,要做乳腺钼靶检查

目前,国家对于30岁以上的女性开展了免费宫颈癌和乳腺癌筛查项目,具体的可以咨询当地的社区或村委会。

二、体检结果显示身体有些毛病,会影响买保险吗?

根据女性的身体结构,可以将常见的女性疾病分为三类:乳腺相关疾病、生殖系统相关疾病和妊娠期相关疾病。这些疾病对投保会有怎样的影响呢?

小慧举几个最常见的疾病来做讲解,给大家做个参考:

1、乳腺增生

乳腺增生可以说是最常见的女性疾病之一了,基本上 50%-70% 的职业女性都有不同程度的乳腺增生,多发于25~45岁的女性。

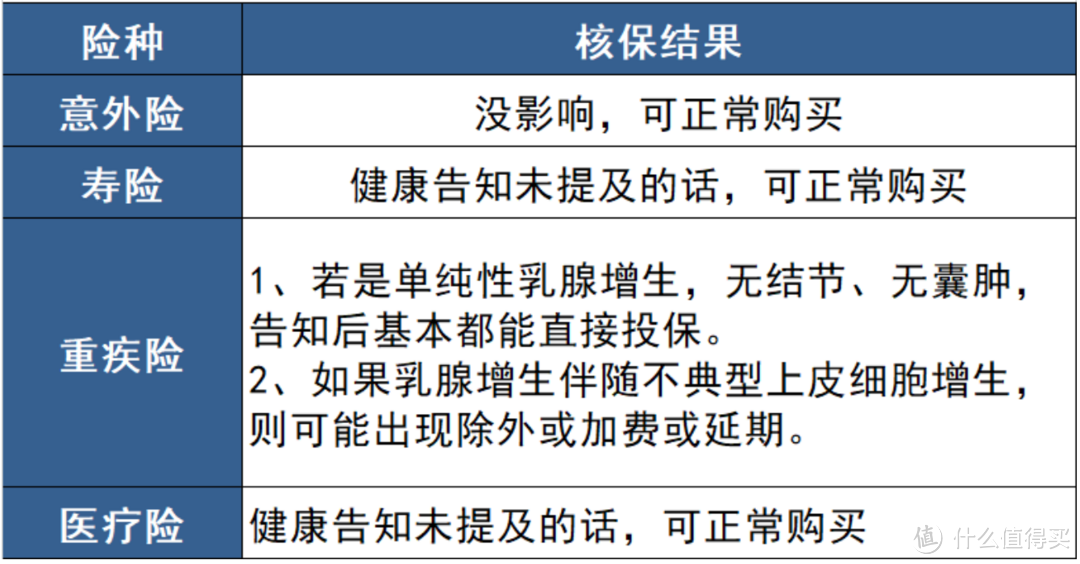

2、乳腺结节

乳腺结节是一种症状,有良性和恶性之分,能否购买保险还是要看结节的性质。

一般情况下:

意外险:没影响,可正常购买。

寿险:健康告知未提及的话,可正常购买

重疾险:

1、BI-RADS 2级及以下(0级除外),个别重疾险可标准体承保,具体也要看“半年内乳超报告”、淋巴结是否肿大等细节。

2、BI-RADS 3级,多除外责任承保

3、BI-RADS 4级及以上,大概率拒保

医疗险:健康告知未提及的话,可正常购买明确乳腺结节诊断,可接受智能核保的医疗险一般是除外责任,若是4级及以上,则拒保。

3、宫颈糜烂

女性去做体检, 10 个有 9 个,可能会被诊断为宫颈糜烂,但其实宫颈糜烂并不是病,而是一种正常的生理现象,不需要特意进行治疗。

一般来说,宫颈糜烂基本能正常投保。但重度宫颈糜烂有可能延期或拒保。

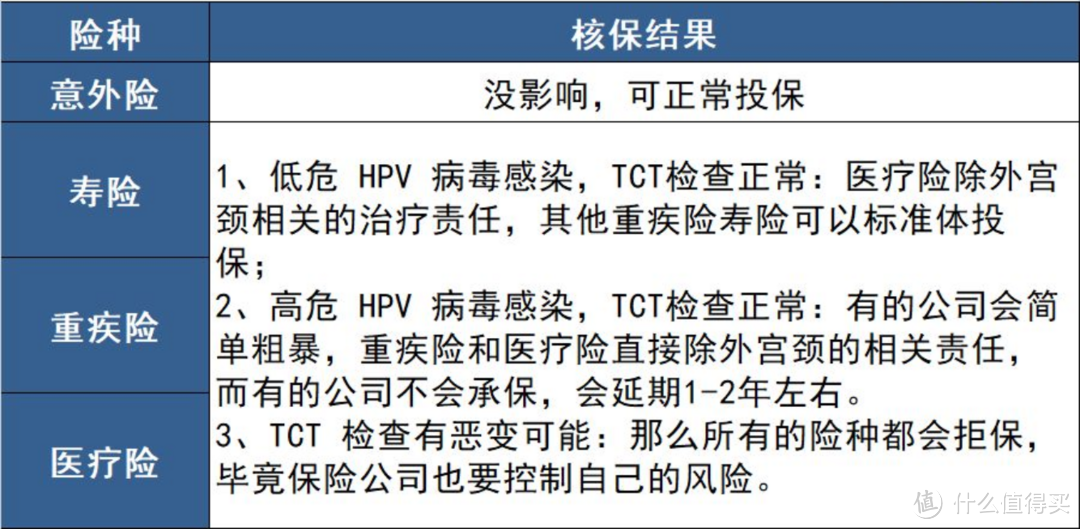

4、TCT/HPV指标异常

宫颈TCT检查和HPV是宫颈防癌筛查中的两种不同的检查,经常会有用户在后台咨询,如果查出HPV阳性,还能买保险吗?

一般来说,保险公司最担心的就是高危病毒导致宫颈癌,如果查出 HPV 阳性,需要通过TCT 检查宫颈细胞是否发生异常。能否投保重点还要看TCT检查结果如何。

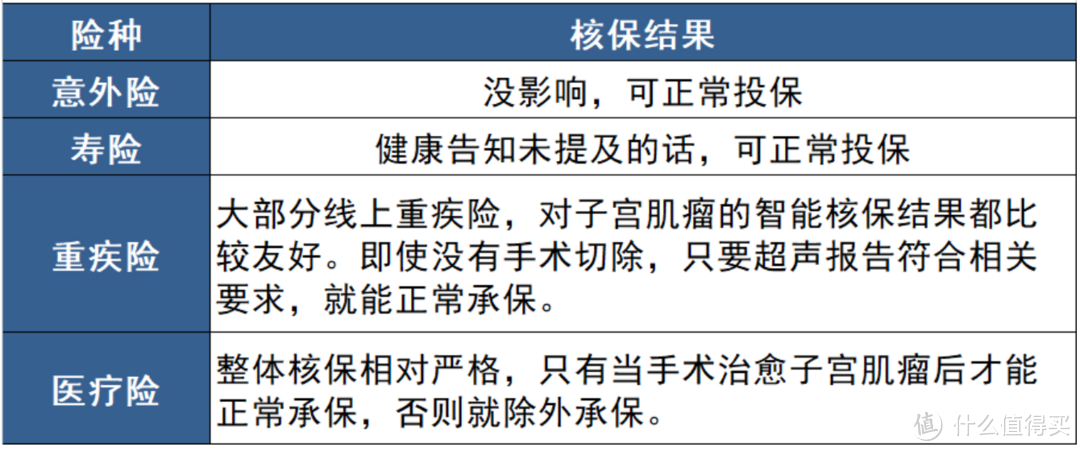

5、子宫肌瘤

子宫肌瘤是女性中最常见的良性肿瘤,常见于30-50岁的女性,调查发现至少有20%的育龄女性患有子宫肌瘤。

普通的子宫肌瘤对投保不会产生太大影响,但是,由于子宫肌瘤发病率高,为控制风险,保险公司会严格要求,尤其是肌瘤还存在体内未进行切除的。保险公司会根据肌瘤生长部位/速度、大小、有无继发变形及合并症,来决定是否承保。

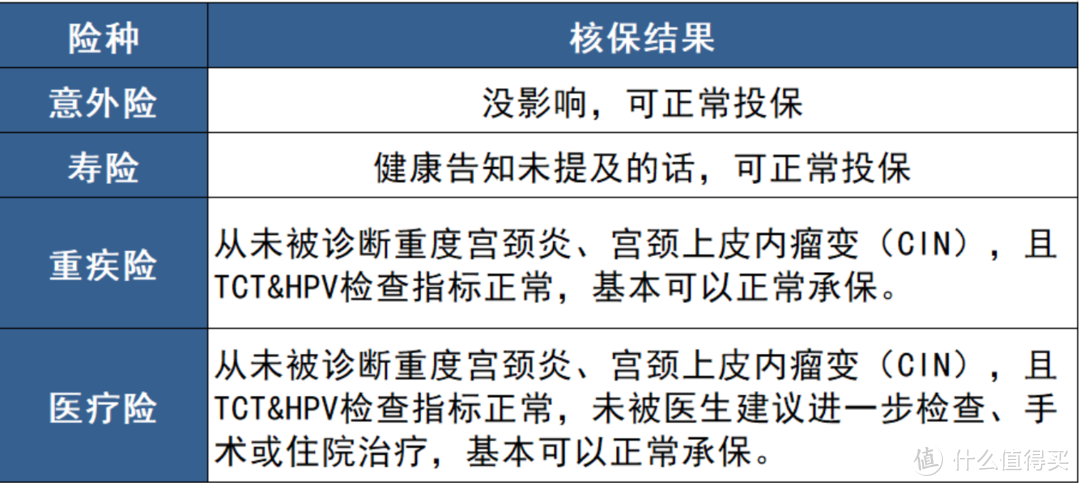

6、宫颈炎

宫颈炎是常见的妇科炎性疾病,多发生于20-40岁的育龄女性。目前据有关数据统计,每年有四分之一的30岁以下的女性染上宫颈炎。

以上只是列举了部分女性体检会遇到的健康异常问题,我们可以看到,就算是有这些问题,保险公司也不是一杆子打死,能否承保会视具体情况而定。

如果拿不准是否能正常投保,可以在下面留言,我们将会一对一进行解答。

三、适合80&90后女性的保险清单

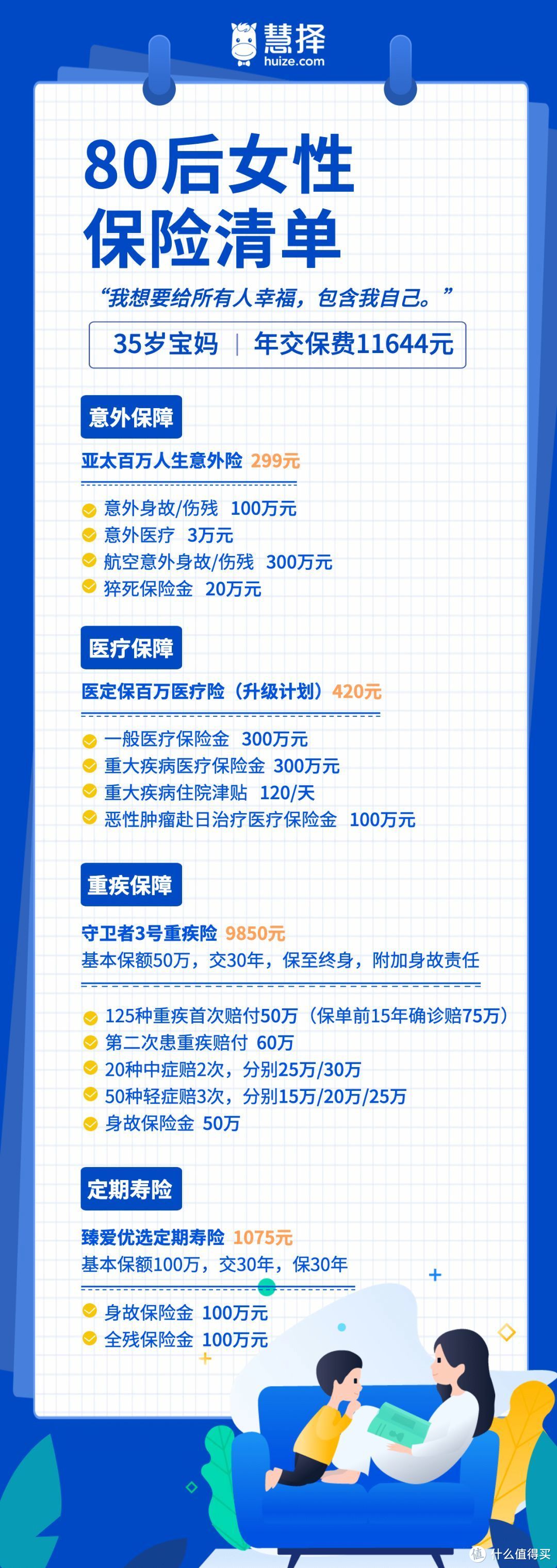

那么,适合女性购买的保险产品有哪些呢?小慧根据目前承担家庭经济责任比较重的80和90后女性为例,给大家准备了两份清单:

这个清单以35岁女性为参考范本,挑选了目前市面上高性价比的几款保险产品,进行组合搭配,规划出适合大多数80后女性的保险方案:

1年期意外险:亚太百万人生综合意外险

1年期百万医疗险:医定保百万医疗险(升级计划)

重疾险:守卫者3号多次赔付型重疾险

定期寿险:臻爱优选定寿

方案配置思路:

首先意外险,推荐的是亚太百万人生,意外身故/伤残保险金100万,意外医疗保障3万元。

另外,还有20万的猝死保险金。要知道,猝死一般被认定为疾病,极少有意外险可以赔猝死责任,而年龄越大,心脑血管疾病的风险越高,有一份防猝死的保障还是挺有必要的。

百万医疗险选择的是医定保百万医疗险(升级计划),这款产品有很多可选责任,一般建议选上重疾住院津贴和恶性肿瘤赴日医疗,比基础责任贵不了多少钱。

这款产品的重疾医疗无免赔额,对于预防重大疾病的发生还是很实用的。

重疾险,推荐的是守卫者3号,125种重疾+20种中症+50种轻症,而且重疾还可以不分组赔两次,成人最高可赔270%基本保额,性价比很高。

保险期间优先推荐保至终身,预算较高的话可以选择附加身故责任,18岁后身故赔保额,留一笔钱给家人也好。

定期寿险,都说寿险是买给家庭顶梁柱的,但作为新时代的独立女性,给自己买一份寿险也很有必要。

臻爱优选定寿投保条件比较宽松,最高可以买到300万的保额。

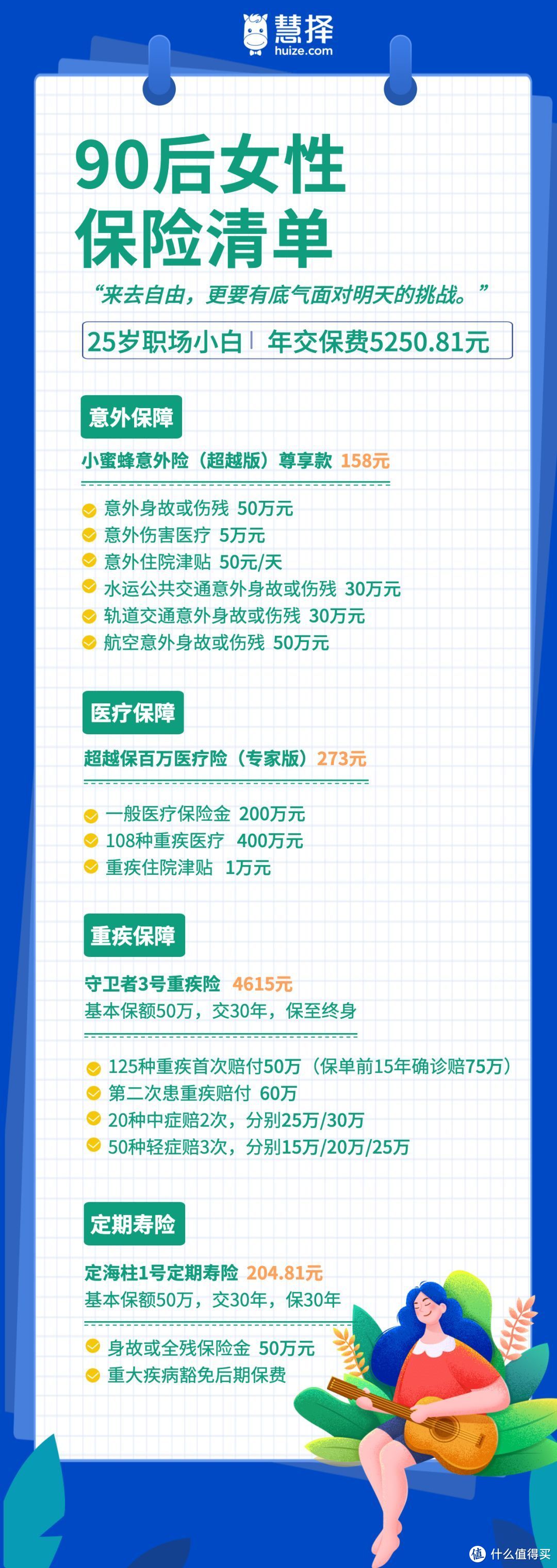

90后保险清单,适合较年轻或预算不足的女性。优选性价比更高的产品,尽量用更少的钱获得全面的保障。在这个方案的险种和产品上,选择了:

1年期意外险:小蜜蜂意外险(超越版)尊享款

1年期百万医疗险:超越保百万医疗险专家版

重疾险:守卫者3号多次赔付型重疾险

定期寿险:定海柱1号定期寿险

意外险,选择的是小蜜蜂意外险(超越版)尊享款,158元的保费就可以买到50万的保额,性价比非常高。

意外身故或伤残赔50万,另有5万的意外医疗,意外住院还有每天50元的住院津贴。

百万医疗险选择了超越保百万医疗险专家版,只需两百多块,最高能报200万,如果得了特定的重疾,能报400万,进口药、靶向药也能报销。另外还有1万元的重疾住院津贴。

而重疾险,依然推荐守卫者3号保至终身,不过对于收入有限的人来说,建议不附加身故责任,保费更便宜,性价比高。

上面的重疾没有附加身故责任,那么就有必要买一份定期寿险了。定海柱1号定期寿险,对于20几岁的女性来说,每年只需要200元出头,就能买到50万保额。

最后,小慧想说一点:不管是新时代的独立女性,还是已经步入婚姻的家庭女性。在忙碌和照顾家人的同时,也不要忽视自己的身体健康,定期体检,提前规划好健康保障很有必要。

如果还有疑问的可以在下方留言哦~