157

29

全国惠民医疗政策汇总:最低30元,最高报销100万!

2020-06-11 18:01:48

0点赞

6收藏

0评论

创作立场声明:此文章来源于【远虑君探险】,原创不易,喜欢欢迎转发收藏

一年只要几十块,最高报销100万,这样的“医保”,想不想来一份儿?

不过,这可不是咱平常说的那个社保中的“医保”,而是一种新型「惠民医保」,是一些城市的医保局和保险公司合作推出的一种普惠医疗保险,旨在用很低的价格,让更多的普通人得以获得大病保障。

这类保险,我们之前也测评过几个:南京惠民保、佛山佛医保、成都惠蓉保,今天,更新一下,整个汇总,看看它们有何优缺点?与医保大病保险、百万医疗相比,又该如何选择?

一、深圳重疾医疗,30块保1年

深圳市的30元「重疾医疗险」大概是最早出现的惠民医疗了。

早在2015年就推出,由平安养老承保,无等待期、无需体检、既往症也可以报销、社保内报销费用,上不封顶、每年仅需30元...

相比其他城市,不得不让人感叹:深圳就是有钱!来看看它的具体保障内容:

如图,保障范围和惠蓉保蛮相似的,主要报销住院医疗费和特定药品费。一年30块,这钱还不够深圳白领吃个午饭呢,但它就是能在人病时报销几十万。

1、医保范围的医疗费用

如果生病住院,经过医保报销后,个人自付超过1万的部分,可以报销70%,不设封顶线。 即便是投保前已经患有的疾病,产生的这部分费用也照报不误。

但注意,它一年一投,保障时间统一的,于7月1日才开始生效。

不过,这里的「重特大疾病」与商业保险定义的不一样。 它是以发生高额医疗费用作为【大病】的界定标准,不设置具体疾病名称,待遇享受与具体疾病名称无关。

看个真实的例子:一位5岁的女孩不幸确诊白血病,进行骨髓移植手术治疗,前前后后总花费158.69万元,其中基本医保和地补医保报销支付22.33万元,社保内自付105.97万元。

那么,重疾医疗险可额外报销:(105.97万元-免赔1万)*70%=73.48万元。 也就是,相当于在医保的基础上二次报销,且上不封顶。

2、13种特药费用

以下13种特定药品纳入报销范围,没有免赔额,直接报销70%,最高报销15万。

譬如:深圳市一位支气管肺腺癌患者,需要服用特定药品「安圣莎」,一盒49980元,他一共购买5 盒,花了24.99万。 按重疾医疗险的报销规则计算:24.99万*70% = 17.493万

碍于报销限额,这位患者最终报销了15万。如果没有这份保险,那这15万都需要自己掏钱。

但,我们在《定了!这些天价抗癌药被纳入医保了》中也说过,大部分抗癌药的价格都死贵死贵的,像可瑞达、安圣莎等,每个月平均花费就在5万左右。 显然,15万的报销额度有些低了。

3、如何参保

只要有深圳医保,都可以参保。目前,参保方式有以下三种:

参保还是很方便的。

总的来说,「重疾补充医疗」作为一款普惠型保险,还是挺香!

虽然保障上有缺陷,比如医保范围外的费用不报销、住院费用外的费用不报销(比如门急诊)、特药报销额度偏低等,但保费也实在很便宜,尤其是对于买不了一般商业保险的朋友来说,起码多了一层保障。

另外提醒大家,如果没有先经过医保报销,重疾补充医疗一分钱都不会赔。特别是异地就医,一定要提前办理好备案。

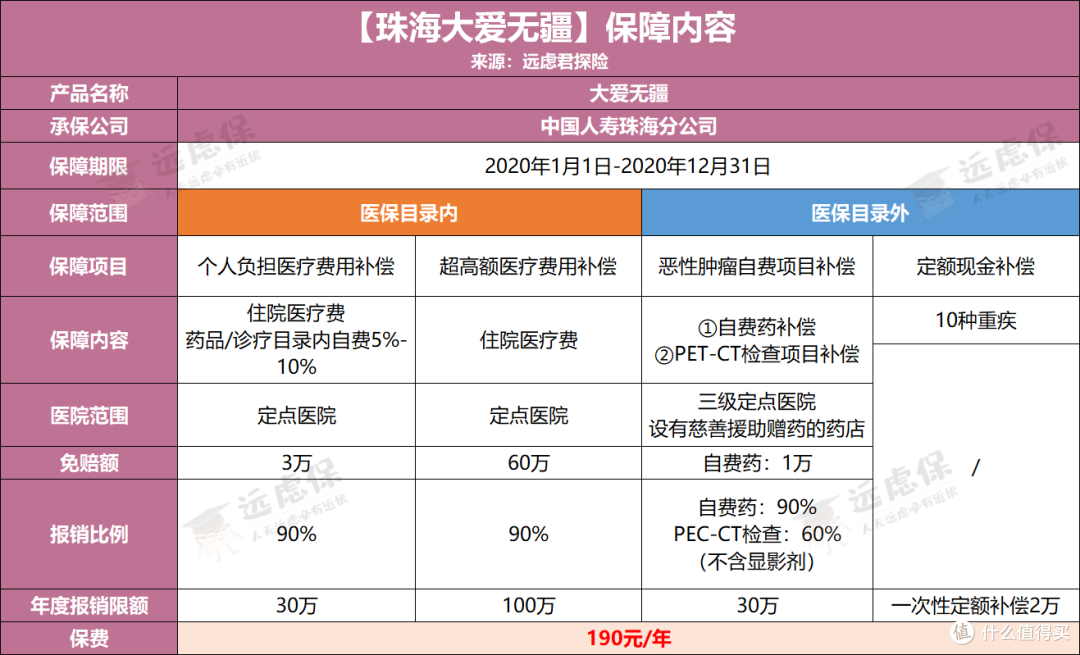

二、珠海大爱无疆,有哪些优缺点?

大爱无疆是由珠海市医保局牵头、中国人寿珠海分公司承保的一款商业补充医疗险。每年1-3月为续保宽限期,只要参加珠海医保,就能继续投保。

但如果中断珠海医保超过3个月,下一年就无法续保了。

如图,这款和佛医保就有点类似了,保障责任特复杂:

目录内个人负担医疗费用:社保报销范围内的住院费用,在报销后,去掉3万元免赔额,按90%比例赔付,每年最高报销30万;

目录内超高额医疗费用补偿:社保报销范围内的住院费用,在报销后自费超过60万,按90%比例赔付,每年最高报销100万;

目录外癌症自费项目补偿:包含自费药、PET-CT两项。自费药去掉1万元免赔额,按90%比例赔付,最高30万。新确诊恶性肿瘤或复发,可各享受一次PET-CT检查项目补偿,报销60%(不含显影剂);

定额现金补偿:若首次确诊罹患约定的10种重疾,一次性定额补偿2万元。

其中,10种重疾具体有:

图中标红的5项都是重疾险中的高发重疾,虽然保额不高,但也是一个亮点。而且,只要是在保障范围内初次确诊重疾,不论是一种还是多种,每种重疾都可以赔付2万。

另外三项,我们通过一个例子来理解它是如何报销的: 小远投保了珠海大爱无疆,在保单有效期内不幸罹患癌症,在珠海的三级医院住院,共花了95万,他的报销之路如下:

如图,如果生病住院,要经过层层“关卡”:珠海医保→补充医疗,最后才能用大爱无疆来报销。

且,大爱无疆只报销医保目录内的住院费,目录外的30万住院费,全部由自己承担,大爱无疆一分钱都不报。 总结下来,大爱无疆虽然保障比较丰富,但缺点也很明显:

免赔额高:个人负担医疗费用为3 万、目录内超高额费用为60万、目录外抗癌药为1万;

超高额医疗费报销只限医保目录内:像上述例子中的小远,30万目录外住院费一分都不给报。

三、盘点8城「普惠医疗」,你家有这个福利吗?

惠民医保主要由当地社保局牵头推出,一城一策,目前国内已有多个城市在推行,远虑君已经帮大家都整理好了:

这里,在之前测评的基础上,我加入了广州、惠州、苏州这三个城市的惠民医疗,三者不仅保费一样,保障内容也非常相似:

医保目录内:个人负担医疗费用

医保目录外:15种特药费

增值服务:肿瘤咨询、特药配送等

但在报销额度、特药种类上有点差异:

广州/惠州惠民保:如果生病住院,经过医保报销后,对于社保目录内的自付费用,或者15种社保目录外的特效药,在扣除2万免赔额后,可按80%报销;

苏州苏惠保:个人自付的住院医疗费,扣除2万免赔额后能报销70%,15种特药费,不用再扣免赔额。

它们的15种特药清单如下:

此外,这三个城市的惠民医疗都不设健康告知,可以带病投保。但对于投保前已经患有的规定重大疾病以及对应的特效药,都是不报销的。

如果已经患了上面这几种重疾,就没必要买了。即便买了,保险公司也不给赔。

总的来说,这类带有福利性质的产品,定位在于普惠和便宜,共同优势是:价格便宜、投保不限年龄、不限职业、无需健康告知。

所以,能买的,都买,别吝啬这几十一百来块钱。 尤其是身体不好,三天两头跑医院的;或是已经得了大病(注意既往症赔偿约定);还有年龄过大,跟保险无缘的,一定要买。

像惠民保这样的大病医保,是你们最后的选择。

参保流程也不复杂。可以自己买,比如惠民保;也可以让公司帮你买,比如深圳的重疾险。自己买的话,要留意时间,一般集中参保就几个月,过期就得等到明年。

但,有了惠民医疗并不代表就不用配置商业医疗险了,我们也需要看到这项福利的缺失所在:

因此,如果你还有的选,远虑君建议,还是配置一份百万医疗险为佳,保险配置,讲究的是实用性,是要在风险来临时,能真正拿来救急、最大程度予以赔付。就保障而言,百万医疗险确实做得更好。 就价格而言,一年几百元,一般都能负担的起。

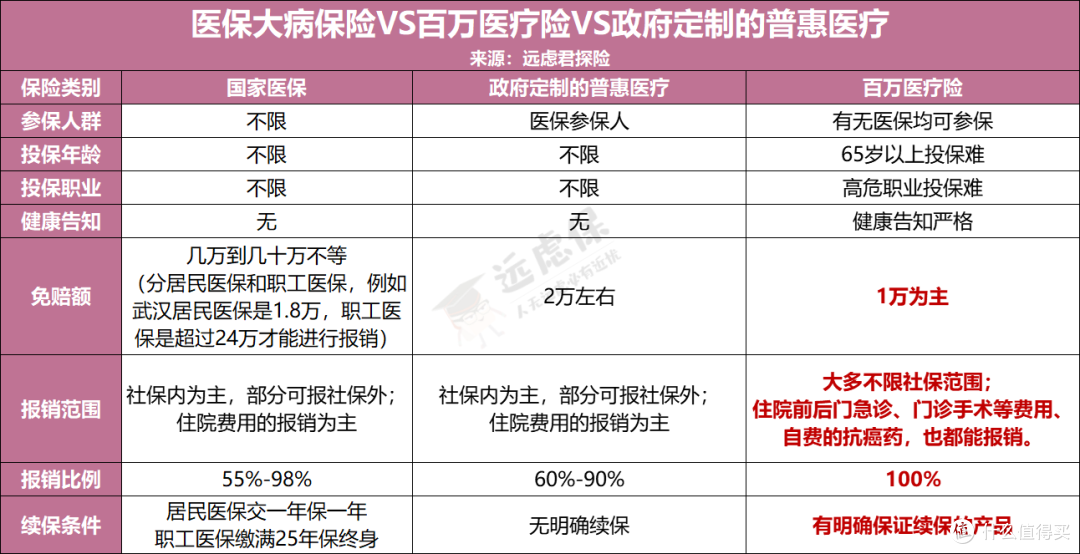

四、医保也有大病保险,你知道吗?

普惠医疗这类产品的本质就相当于一个:大病补充。 事实上,我们日常交的医保中,也包含大病保险:个人负担的费用,超过大病保险起付线时,可以进行二次报销。 以武汉职工医保为例:

基本医保报销:最多报销24万

大额医疗报销:最多报销30万

若因生病住院,需要先报销基本医保,如果超过24万,还可以再报销大额医疗,合计最高报销54万。 那么,大病保险和惠民医疗又有何区别?

如图,我加入了百万医疗一起作对比,直接说结论:

大病保险:属于医保范围内,多数地区不用额外交钱,但只报销当地医保目录内的费用;

惠民保险:不限参保年龄,每年只要几十上百块。但同样只报销当地医保目录内费用、以及特定药品费;

百万医疗险:属于商业保险,价格稍贵一些,投保年龄也有所限制。但它不限医保目录,保障范围最广,而且报销比例和限额都非常高。

因此,远虑君建议:医保一定要有,再搭配百万医疗。如果买不了百万医疗,可以考虑惠民保险。

此外,买了百万医疗险,也要考虑重疾险。百万医疗险只报销医疗费,但重疾险可以直接赔一笔钱。

远虑君说

总体而言,普惠医疗由于带社保属性,年保费确实很优惠,但是产品也有诸多限制,比如既往症、报销范围限制、特效药约定、参保地要求、免赔额较高等。

还有一点需要特别注意,治疗费用必须先经社保,否则自费部分无法报销。 远虑君认为,在已经配置好医保和百万医疗险的情况下,这类保险可能都用不上,大家 参考自身条件选择就好。