17

22

搞清医疗险,让你保障更充足

2020-06-18 22:55:52

0点赞

0收藏

0评论

纯白保

保险专家大白主笔

让保险小白明白如何科学地配置保险

医疗险、重疾险、定期寿险是大白认为配置保险保障时必选的三大险种,其中的医疗险,尤其是百万医疗险,可以称的上是老少咸宜,全年龄层必选的一种。

对于很多保险小白而言,总是无法分得很清,下面大白就来科普一下医疗险,帮大家搞清楚:

医疗险是什么?

医疗险的作用?

医疗险怎么买?

01.医疗险是什么?

医疗险是按照保险合同约定,为被保险人就医提供保障的保险。

可以分成定额给付型和费用补偿型(报销型)两种,定额给付型的医疗险通常是提供住院津贴的给付,额度比较低,而且在团体保险渠道销售的比较多,有些也会和意外险组合包装,作为意外住院津贴保障。我们平时常见到的一般都是报销型的医疗险。

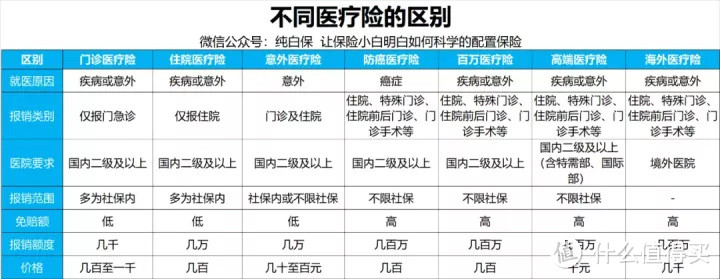

报销型医疗险的组成要素通常包括:就医原因、报销类别、医院要求、报销范围、免赔额、报销额度等。

根据要素内容的不同,就形成了我们在保险市场中经常看到的各类不同的医疗险。

上图有提到各类医疗险报销范围是否限制社保,这里需要给大家做一下解释,虽然各地基本医疗保险政策不尽相同,但基本上都设定了“药品、诊疗项目、服务设施”三大目录,明确规定了可以报销的范围,同时还设有起付线(商业保险中称为免赔额)、报销比例、报销上限等。

所以即使有社保,看病时也不会100%报销,特别是大病的时候一些高精尖、高费用的医疗设施医保无法报销。因此对于很多人心中的疑问“有社保(主要指社保中的基本医保、新农合等)还要不要买商业医疗保险”,大白的观点是:要买商业医疗险,这样才能大病看得起。

02.医疗险的作用

由于不同的医疗险的报销难易程度不同、报销范围不同、报销额度也不同,因此所具有的作用也是不同的,大体上可以分为小额医疗费用报销、大额医疗费用保障两种。

1.门诊医疗险

用于报销门诊医疗费用,感冒发烧都可以报销,免赔额比较低、报销额度更低,但因为被用到的概率很高,所以价格比较贵,自然保险杠杆也就比较低了。

2.住院医疗险

一般也叫做住院万元保,免赔额比较低,报销额度在1-5万元。正是由于免赔额比较低,所以被用到的概率比较高,虽然价格比门诊医疗稍便宜,但保险杠杆同样不高,基本只能保障一般性的住院。

3.意外医疗险

通常意外医疗险会与意外险进行组合包装,成为意外险的责任之一,少有可以单独购买的。意外医疗险报销额度、免赔额也比较低,由于发生意外伤害的概率还是比较小的,因此即使搭配意外险价格也不是很贵。

4.百万医疗险

百万医疗险是大白推荐的医疗险,由于免赔额较高,通常为一万元,因此过滤掉了大部分的一般性住院医疗情况,所以可报销的额度很高,如果是因为约定的重疾住院,报销额度还能再翻一倍,虽然报销额度噱头大于实质,但保险杠杆极高,可以保障很多大病的高昂医疗费用。

关于百万医疗险,大白要多说两句,除了杠杆高,它的另一个优势是,一旦购买,只要产品不停售,即使发生了医疗费用报销,还可以继续续保,少数百万医疗险前两次续保需要审核健康状况,购买时要看好条款中关于续保的描述。

5.防癌医疗险

防癌医疗险是百万医疗险的缩水版,责任与百万医疗险差不多,但仅报销癌症导致的医疗费用支出。

防癌医疗险相比百万医疗险优点是投保的健康要求更加宽松,但缺点显而易见的就是报销范围较小,很多费用高昂的大病无法报销,仅推荐健康告知无法购买百万医疗险的朋友考虑防癌医疗险。

6.高端医疗险

高端医疗险的责任与百万医疗险也比较相近,设置了较高的免赔额,报销额度很高,差别在于高端医疗险可以报销医院的特需部或国际部病房,当然,价格也会稍高于百万医疗险。有些产品为了控制成本,避免买了保险后滥用医疗资源,会限制报销比例,让我们也分摊一部分风险。

7.海外医疗险

海外医疗险分两种,一种是不限病种,提供海外医院二次诊疗,同时可以申请海外就医,在病情符合海外就医条件的情况下,由第三方服务公司全流程安排,甚至包含了陪同家属的费用,部分费用仍需自己承担。此类医疗险比较贵,适合高净值人群考虑。

当然,海外医疗险也有廉价版,也就是第二种,限制病种的海外医疗险。一般会限制癌症,海外就医地点也有所限制,如赴日医疗,另外还会通过设定报销比例,让我们自担一部分费用,来防止医疗滥用,降低保险公司赔付成本,从而价格上会更亲民一些。

8.其他

上面介绍了几乎市面上所有类型的医疗险,当然,还忽略了特药险、质子重离子医疗险这类碎片化的医疗险产品。此类产品价格十分便宜,在配置百万医疗险的时候通常都会组合在一起,这里就不单独介绍了。

03.医疗险怎么买?

关于买保险,大白一贯认为,通过保大放小,把保费花在大风险的保障上,保险杠杆高,这样才划算。对于一些相对较小的风险,完全可以自己承担,无需向保险公司转移,也无需为此付费。关于配置医疗险,也是这个道理。

从前面的介绍也可以看到,门诊医疗险、住院医疗险虽然报销额度小,但是价格并不比百万医疗险便宜,这是因为免赔额比较低,报销比较容易,随便一个小病就能用到。

而百万医疗险设置了较高的免赔额,基本上把一般的小病都给过滤掉了,所以赔付的概率相对较小,但可报销的额度很高,足以保障一些大病天价的治疗费用。

因此对于医疗险,大白的终极配置建议是:

1.优先考虑配置百万医疗险

虽然免赔额较高,但是可以保障大的健康风险带来的高昂费用开销,极高的保险杠杆,让保障十分充足,而且大部分百万医疗险理赔后不影响续保。唯一的风险就是产品停售便不能续保,如果停售后身体健康状况已经无法重新投保新的百万医疗险,将失去保障。

为此大白比较建议挑选具体百万医疗险产品时重点关注以下几点:

■ 是否保证续保(保证续保期间即使停售也可以续保)。

■ 免赔额是否具有竞争力(免赔额是医疗险中最直接影响赔付难易程度的设计)。

■ 销量是否大(销量高的产品相对稳定)。

2.其次推荐防癌医疗险

如果身体存在小毛病,特别是年龄稍大的一些朋友,无法通过百万医疗险的健康告知,那么推荐考虑配置防癌医疗险,毕竟癌症发病率高,且治疗费用高昂,在百万医疗险无法配置的情况下,有一份癌症专项保障还是有必要的。

3.小额医疗仅推荐孩子考虑

对于小额的门诊医疗险、万元住院医疗险,不优先推荐,对于家里的孩子,5岁以下配置百万医疗险价格较高,在配置了重疾险的前提下,可以考虑门诊医疗险或者万元住院医疗险。毕竟孩子年龄小免疫力差的时候,随便一个感冒发烧稍微严重一点可能就要住院,即使社保报销了,起码也要再花个大几千元。

4.高端医疗险普通家庭无需考虑

如果经济实力比较强,那么可以考虑配置高端医疗险,对于大部分普通家庭预算比较有限的情况下,则没有必要考虑,把省下的预算用来配置其他险种即可。

04.总结

看完这篇文章,不知道你是否对医疗险有了更加全面的认识、也清楚应该如何选择医疗险了呢?

医疗险,尤其是百万医疗险,确实是弥补大病高额医疗开销的好保险,搭配重疾险一起配置,这样有钱看病的同时也有钱养病,基本上可以做到大病无忧了。

最后再毛遂自荐一下,欢迎关注我的公众号“纯白保”。