27

29

哪个年金险收益率最高?

2020-08-04 21:30:02

0点赞

0收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

之前,总是有客户给我留言:

萌主萌主,怎么办,忍不住了,**保险公司的**年金险,我真的忍不住要买了!!!

忍不住也要忍!

忍不住的结果就是后悔!到时候不要来找我到底是退还是不退~

这是一个充满焦虑的时代

养老金告急

退休年龄延迟

4.025%的年金险即将退市

中产一夜之间变无产

……

有钱人的幸福都一样,没钱的人各有各的焦虑

越是焦虑就越是绿,越是给了各方收割的勇气~

我很理解大家被焦虑啃噬,希望通过靠谱投资渠道进行财富增值的心情。

最近VIP挂号用户咨询理财的数量远多于平常~

但在押上996辛苦存下来的身家存款时,都希望大家可以稍微了解后决定,磨刀不误砍柴工,看清楚了再下手。

也是奇怪,4.025%的年金险在10月底就已经被叫停了,怎么还在卖???

听说前两周监管把还在顶风作案的保险公司都叫去开了个小会

但是,咋还有??星星之火漫山遍野

面对巨大的规模保费的刺激,只要顶风作案的成本不是很高,还是可以继续冲一把哒~~这是我国保司的优良传统:你不让我干,我偏干,查我啊查我啊,不就是罚个款么,今年业绩完成了再说!

而消费者:跟风就上的后果往往就是被割的痛快,通常被称作智商税,或者,韭菜。

讲过很多遍了,也知道大家不一定听得进去,也不一定看得懂,但是传播保险的本质是萌主的光荣传统,在这种水深火热的时候,还是能多做一点就多做一点。

今天就问4个问题,搞明白了基本上也就知道怎么选择了。

01

年金本质就是理财,别称“养老保险”,但是为什么大家会觉得养老保险不是理财呢?

年金,顾名思义:年年领金子,交进去一笔钱,然后以后在约定的时间每年领一笔出来,这种特殊的形式会让人觉得,年金里是有额外的保险的,要不然怎么能每年领出来多少钱呢?

我们来回忆一下保险的本质,赔付率比较低的保险,比如保障性的保险,寿险啊,定期重疾啊,理赔都是不确定的,就是出事了才赔,不出事不赔,那么不出事的人的保费就相当于去支援了出事的人,这个时候就出现了保障杠杆。

而年金呢?只要活着每年领钱,挂的早的就把账户里所有的钱一笔给你,相当于100%给钱,100%给钱,还存在杠杆吗?完全不存在,因为就是你自己在养自己。

自己养自己,也就是说你每年领到的钱就是你自己出的本金,然后保险公司帮你理财,给你收益,你领的是本该就属于你的钱,那钱是你自己赚的,不是保险公司施舍的~~

因此,年金的本质就是理财,理财,理财。

看到对年金的概念如此执拗的朋友,我只能默默不说话~~

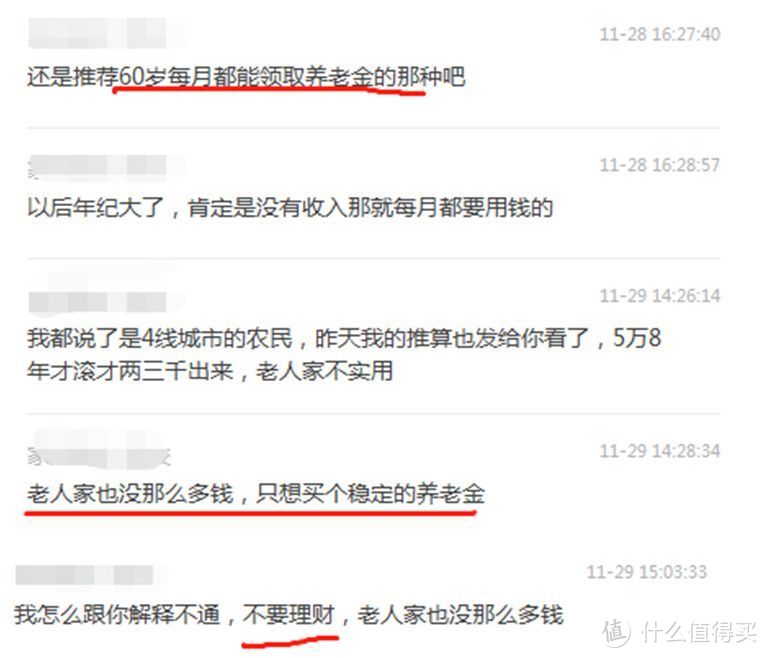

都跟你说了养老保险就是理财,你就是不要理财,你要的是个纯保险吗?纯养老保险不是理财的?那是个什么?

当年金被包装成养老保险,教育金,婚嫁金的时候,大家就都被带偏了

养老保险呢,保险公司应该会保证我们养老的问题,是会额外给钱养老的吧

教育金,买了就能保证孩子以后读书的钱一定够吧

婚嫁金,买了就的给孩子存一笔彩礼/嫁妆,孩子就能娶到老婆/嫁个好人家了吧

醒醒吧,这些钱本来就是你的钱,你干啥都行,为啥要人家给你列个明目,不憋屈吗?

02

4.025%,为什么你会一厢情愿的认为这就是收益率,如果是的话,所谓的保底利息,预期收益率又是什么?

4.025%是预定利率。

大家务必记住一句话,预定利率是“别人”的,是保险定价时候的假设,只是一个参数而已,只有实际利率是自己的。

很多人以为买了预定利率4.025%的年金险,就是用已交的保费在用4.025%累积收益,以为买到就是赚到了。

可大家忽略了一个问题,我们所交的保费,是要先扣除保险公司的保障成本,服务费,运营费等,剩下的部分才是你的本金,是用来计算收益的部分,也就是约等于现金价值~

某公众号大V的文章说,预定利率更高的产品,实际收益率更高,这是扯淡

实际收益率=(现金价值+已领取的年金)/本金

举个例子

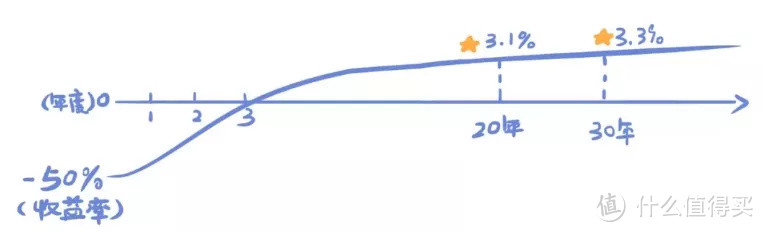

某十年期年金产品的实际收益率

可以看到的,前面几年基本是没有收益率的,这个时候预定利率去哪了呢?

所以,实际收益率是不能只看预定利率的,不然把费用率和发生率放哪了~

一款预定利率4.025%的产品,如果费用率是20个点,和一款预定利率3.5%,但费用率是10个点的产品,其实是等价的~

也就是说3.5%*(1-10%)和4.025%*(1-20%),两款产品的实际收益率没有什么区别!

判断一款年金的收益率高不高,值不值得买,跟预定利率没什么关系~

能进入万能账户里的钱(也就是各种生存金,只有这些钱才能拿明确的利息);

能写在合同里给你的万能账户保底收益率(决定了以后要是进入低利率时代你最低的收益);

历史实际收益率(因为演示的基本不靠谱,能给你一年两年不错了,这个年代吹的超过6%的你也别信,就是逗你好玩,基本上长期来看现金价值生息的比例大概是在4%左右)。

以上,跟4.025%一毛钱的关系都没有!

但是,上面说的再高,也基本上要等回本以后你才能看到正的钱的增长,几年回本??

为什么会有回本这一说??因为要扣手续费啊,代理人要拿佣金啊,保险公司要付广告费啊,要有几万人要养啊~~~明文规定扣你多少手续费(手续费扣的越少,你用来计息的本金就越多,如果没有明确写明的话,可以用你的本金-现金价值来近似计算)

通常,3年交保险5年回本,5年交保险10年回本,10年交保险20年回本,20年交保险30年回本,开始拿到利息的时间请自行计算,在回本前你拿到的对不起都是你自己的钱~~~

03

为什么看到年金你会忍不住?

最大的原因在于演示利率太具诱惑力了。

什么叫演示利率呢,就是保险公司对产品未来收益的一个假设利率。

要是太低了,谁还会买呢

所以,演示利率只会给最好最漂亮的数据给你看,甚至有很多业务员卖的时候会还嫌不够高,自己再重新做一份,甚至有些做数据行为是省级分公司的行为(要不是当年亲眼所见,真的不相信,具体就不点名了)

如果你相信这就是你未来能享受到收益率,到时候可能要抑郁了~

还有一个原因就是各种欲盖弥彰的宣传概念

所有的宣传话术里,都会强调20/30/40年甚至100年后,你可以拿到多少多少钱,这个数额一定是让人怦然心动,血液沸腾的

首先他们绝对不会提短期内的收益

因为短期内是没有收益的,很多不靠谱的年金甚至10年20年后才能返本,要想赚收益,那要活得足够久,这笔钱在账户里待的时间足够长才可以。

其次,搞的越复杂,越好忽悠~

很多人并不太会算账,也不会真的去算,他们只看结果

这中间就有个很大的解释空间,反正你不懂,我想怎么说就怎么说

04

如此“好”的保险为什么要停售??真的是监管见不得客户好??

为何4.025%会被叫停呢?为什么就不能让大家多赚点?监管那么狭隘??

监管恰恰是为了保证保险公司运营的安全性才出此政策。。。。以下内容因太过于专业及复杂,不讲了。

总之就是这么发展下去,对大家都没什么好处,还是早点收手为好,毕竟历史上出现过同样的事情,很多保险公司走高定价策略去弥补自己当年所犯的错误,最终花高价买烂保险的还是普通消费者。

而且,销售误导实在是太严重,多少人就是一厢情愿认为这就是实际收益率??

最后

只要叫年金险,收益率都不高!

没搞清楚前别瞎折腾。

彩蛋:

萌主心目中的好年金应该长什么样呢?

真正的好年金,应当是未来的领取可以承载当时的物价水平,能够提供不亚于当前生活水平的保障,让大家没有养老的后顾之忧。

一个投资收益随着市场经济水平变动的年金。

一个长期有最低保证,且上不封顶的年金。

除了形态,还有提取费用的模式,可能是每年均摊,而并非是前期有非常大的费用。

也许变额年金是个好东西。

• END •