232

134

买了多份医疗险,怎样叠加报销?

2020-06-04 20:58:13

1点赞

9收藏

0评论

多份保险如何叠加报销?

意外导致大面积烧伤

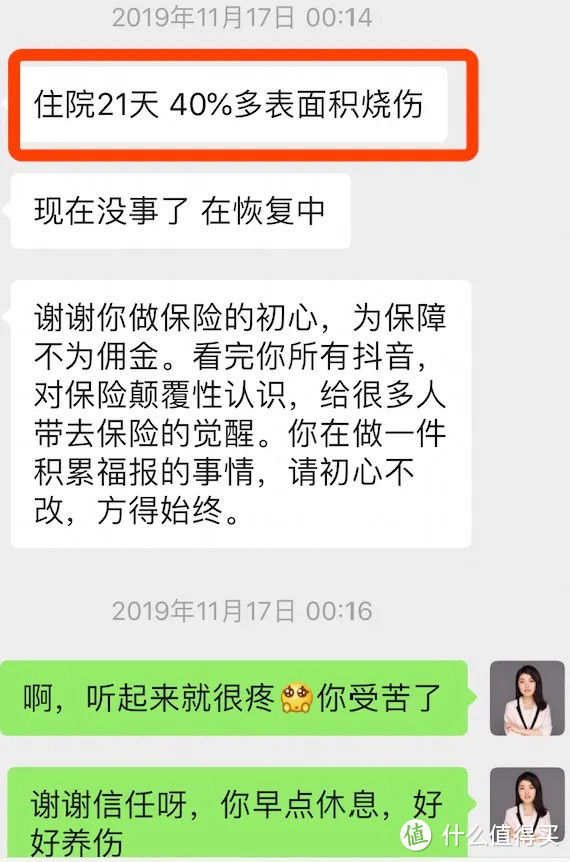

这个案例,来自芊芊。

是比较典型的,用到了多份医疗险进行叠加报销。

2019年9月初,和平常无异的一个晚上,家里煤气却突然爆炸,芊芊不幸被严重烧伤。

爆炸造成她脸部、手脚不同程度烧伤,总面积占体表40%多。

当时被紧急送往当地医院救治,三天之后,因为烧伤面积过大,转院到上海治疗。

在上海住院18天继续治疗之后,芊芊终于结束第一阶段的治疗,可以出院回家了。

然而这次出院,并不意味着治疗结束。

紧接着又是第二次创面治疗和点阵激光治疗。

接下来,芊芊还要继续往返上海,治疗烧伤后产生的瘢痕。

作为社会共识,大家都知道,有效的治疗必然伴随着高昂的费用!

我们来看看,截止目前芊芊一共花了多少治疗费用。

不完全治疗费用:

老家住院3天:3万

上海住院18天:12万

上海第二次创面治疗和点阵激光:2.9万

其他治疗:7万多

截止目前共花费25万

从去年9月份出事到现在,芊芊累计住院5次,已经花费了25万。

后续花费多少还不确定,但可以肯定的是,数字肯定不会小。

这些保险能赔

好在,芊芊还是比较有保障意识的。

早在两年前,她就开始有意识地了解保险,并自学了很多保险知识。

在出事之前,她给自己配置了紫霞保重疾险,顺带还买了好医保长期医疗险(百万医疗险)。

2019年8月初,芊芊又给自己加投了一份大保镖意外险,50万保额,包含5万意外医疗。

只是没想到,大保镖刚买了一个月,就用上了……

咱们看看芊芊这种情况,该如何理赔:

先说重疾险的部分。

除了疾病的理赔,重疾险里也有对伤残和烧伤的赔付标准。

紫霞保重症部分,严重III度烧伤(III度烧伤面积达到全身体表面积的20%或以上)可以理赔100%重疾保额;

轻症部分,较小面积III度烧伤(III度烧伤面积达到全身体表面积的10%但小于20%),可以理赔30%保额。

芊芊的烧伤情况是右腿部分深三度,脸脖子浅二度,其余地方深二度。

因为还没有去做伤残评级,还未确定具体III度烧伤的面积占比多少,所以重疾险暂时还没有报险。

芊芊目前正在联系鉴定机构做伤残评级,等结论出来,就可以申请重疾险理赔。

接着是意外险的部分。

意外险也涉及到伤残的赔付,根据伤残等级不同,可以按比例理赔意外保额。

(1级伤残100%保额,2级伤残90%保额,3级伤残80%保额……以此类推。)

芊芊这部分的理赔,也是等伤残评级鉴定出来,再申请理赔。

最后是医疗险的部分。

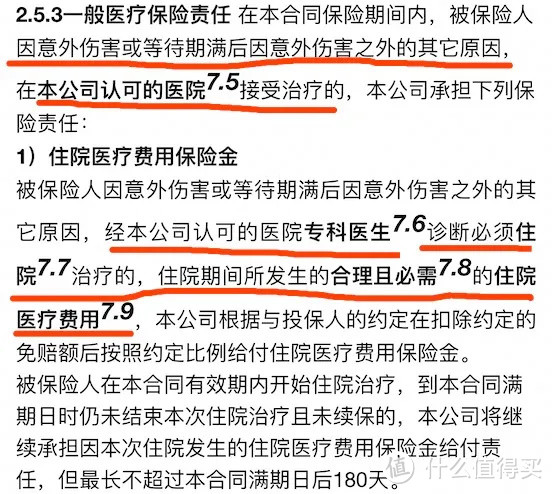

这次事故是纯粹的意外事故,导致芊芊多次住院治疗,所以符合医疗险「一般医疗保险金」的责任定义。

所以百万医疗险是可以赔付意外医疗的。

也就是说,不管意外事故有没有伤到脏器,诱没诱发其他疾病,只要你被医生诊断判定为需要住院治疗,百万医疗险就可以给你报销赔付。

不过前提条件必须是住院治疗,才可以报销。

好医保长期住院医疗一般住院医疗的额度是300万,扣掉1万免赔额之后,芊芊剩下的住院治疗费用,都可以用好医保长期医疗进行报销。

意外医疗险。

不管住没住院,只要是因为意外伤害导致的必要治疗费用,就可以报销。

芊芊大保镖意外医疗有5万的额度,扣掉100块免赔之后,社保内用药就可以报销80%。

我们知道,医疗险属于报销型理赔,不能重复报销。

但是我们可以通过打组合,以及有技巧地调整报销顺序,来尽可能多地报销掉所有费用。

咱们普通人经常接触到的医疗险一般有三类:

医保:最基础的国民医疗保障,一般都是人手一份。如果没有医保,会影响到其他医疗险的报销额度。小额住院医疗险:一般有1-5万保额,一般没有免赔额,只要住院了就能报销。百万医疗险:保额几百万起步,保费也不贵,但是有1万的免赔额,基本过滤掉了大部分医疗费用理赔。

实际操作中,我们就可以通过这三类医疗险的搭配,巧妙利用不同免赔额和报销范围的差异,获得比较全面的医疗保障。

比如百万医疗险的1 万免赔额,可以通过购买1万额度、0免赔的住院医疗险,来实现无缝衔接。

下面我们就进入实操部分。

如何叠加报销?

前面我们也提到了,芊芊这场意外前期已经花了25万,后续治疗还会继续花钱,全套下来治疗费用并不便宜。

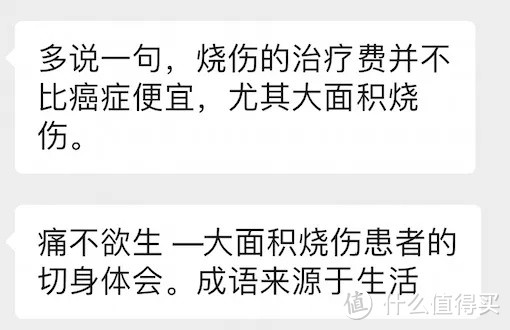

用芊芊的话来说,烧伤的治疗费并不比癌症便宜,尤其是大面积烧伤。

更让我心疼和难过的是,这场意外不仅仅是金钱上的消耗,更是身体和心理上的重建,这个需要耗时很长很长。

在这漫长的康复重建过程中,到底需要多少的勇气,我们常人永远无法想象。

所幸在我和芊芊的聊天中,能感受到姑娘内心的强大,不管是前期还是后期即将到来的治疗,姑娘始终很积极在配合医生,希望她早日康复。

说回理赔。

考虑到芊芊有社保、百万医疗险和意外医疗险,为了尽量全部覆盖掉医疗费用,我们建议她按照这个报销顺序来报销——

社保-百万医疗-意外医疗。

(请不要在意这个语音转换的错别字)

先用社保和百万医疗把大头报销掉,最后剩下百万医疗险的1万免赔额,再用意外医疗来报销。

这样就可以全部覆盖掉。

芊芊前期的治疗花了25万,最后的报销情况是这样的:

好医保报销了13万……

再扣掉医保报销的部分……

最后大保镖理赔了11152.53元。

意外险报销的额度,刚好填补百万医疗险免赔额的部分,两者搭配正好相互补充。

剩下的重疾险和意外险伤残部分的理赔,等待伤残等级鉴定结果出来,就可以申请理赔了。

这两部分理赔相互不影响,可以叠加赔付。

至于理赔材料的整理上——

医疗险和重疾险相似,只是医疗险的理赔资料会多一些,一般包含这些资料:

1、保险金给付申请书

2、伤者身份证、银行卡复印件;

3、门诊初诊病历、住院首页、入院记录、出院小结、出院证明

4、医院发票原件、费用清单、临时医嘱、长期医嘱、体温单、

5、公司工作职业证明

6、伤者伤情照片等其他有利于索赔的材料

这里需要特别注意的是,医疗费用发票如果遗失,是没有办法申请补打的,一定要妥善保管。

建议大家养成习惯,原件资料必须拍照或多复印几份备档保存,以防丢失。

社保报销后,如果发票原件被收回,可以凭借分割单,再去其他保险公司报销剩余部分费用。

真心很感谢芊芊姑娘,愿意把她的经历分享出来,再次希望她早日康复。

通过他人的理赔体会和经验教训,来减少自己的试错成本,是最经济的做法。

我们多次说过,保险是最有效的家庭经济风险转移的手段。

所以最终能顺利理赔与否,才是最终的闭环。

保险的本质是一纸合同,理赔的标准完全是根据产品条款、相关医学法律指引、公司操作指南进行的。

只要你能达到理赔的标准,就可以顺利理赔。

真心希望每个人都配上医疗险和意外险,真的很实用很有必要。

如果你还是觉得保险条款太复杂看不懂,理赔太麻烦整不明白,可以给我留言或私信。

同时希望今天的理赔案例,能给你一些启发,也欢迎转发给身边有需要的亲朋好友。

最后愿大家永远都用不上理赔,就算不幸出险也可以不用为理赔操心。