6

14

重疾险基础分类——兼论什么是重疾的性价比

2019-05-09 22:09:00

3点赞

12收藏

1评论

创作立场声明:以诚待人,以心探险

分享普及保险基础知识,避免你陷入盲目购买的大坑。

要说重疾险的性价比,首先要明白一下,重疾险的基本分类:

带返还与不带返还

带返还是指:

1、在约定时间返还保费或者保额。

2、基本上是重疾附加两全或者寿险带返还附加重疾的形式。

3、特色是:比纯粹的保障型重疾贵一截。

4、保险公司的销售话术是:你看多划算,得了重疾赔你钱,不得重疾退你钱。

——是不是觉得自己赚大了?实际呢:用你多交的钱赚了利息,然后无息退你保费。

所以,对这类保险,可以说实在性价比不高。但是国内喜欢这种啊,所以,你要一定要,我当然不能拒绝给你加,对吧。

不带返还的,就是纯保障型重疾险。又可以分为:

消费型(带身故责任)与储蓄型(不带身故责任)

在这里,我们用同样的单次赔付重疾来演示:

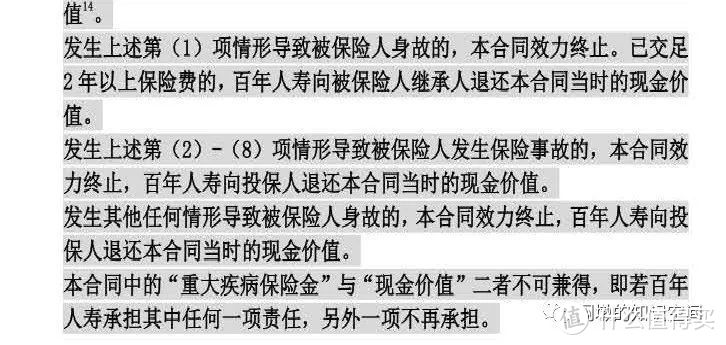

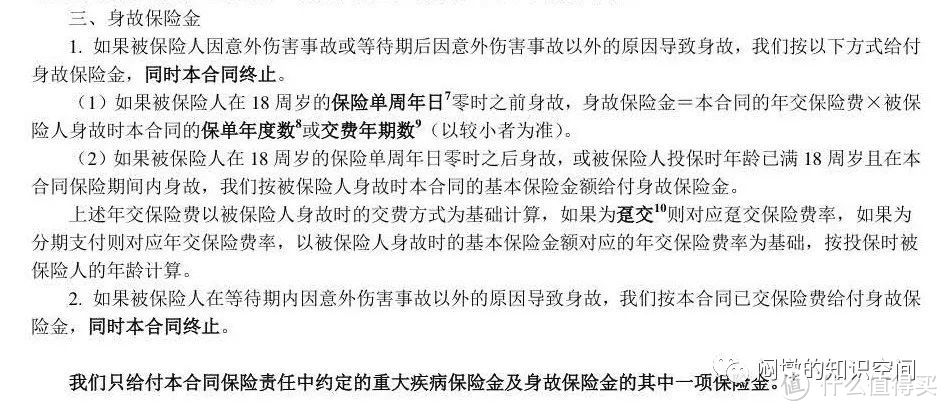

某消费型重疾条款如图:

某储蓄型单次赔付重疾,条款如图:

身故责任的赔付会导致什么样的定价区别呢?

以30岁男性,50万保额,20年交为例,消费型重疾年交保费5650元,单次赔付储蓄型重疾12100元

可以看到差价巨大,这时候你会不会很心动消费型重疾?

那么,我问一个问题,你确定一下:

脑中风后遗症有一个条件是:确诊后180天,仍然自主生活能力完全丧失或遗留神经系统永久性功能障碍。

所以:如果,你买了消费型重疾,脑中风之后没抢救过来,几天就挂了。那么,消费型重疾不赔,储蓄型重疾要赔。

你还那么肯定要消费型重疾吗?

但是,单次赔付的重疾就适合你吗?

随着医疗技术的发展,香港保险的竞争,内地保险公司纷纷推出了多次赔付重疾,带中症赔付重疾,带轻症赔付重疾,多次赔付中又分为分组/不分组等等。

1、也许有些重疾的生存率会大大提升,例如现在的癌症已经有往慢性病发展的趋势。单次赔付重疾赔完就合同终止,也不可能再买得到其他重疾,这时需要做一个肝脏移植手术,怎么办?

2、买一个分组多次赔付重疾,又觉得有些疾病分在一组,我如果正好得的同组的,怎么办?

3、买一个不分组重疾可好?为什么还要间隔期?万一间隔期中间得了重疾怎么办?

这个时候,你怎么看性价比呢?

是不是应该考虑:

同等保费情况下,不分组赔付的产品

是不是应该考虑,等待期发病的条款要求更宽松的产品?

其实,还有我限于篇幅没有写到的:

分组合理性不同的产品

癌症多次赔付条件合理性不同的产品。

保额会逐渐递增的产品,

有可额外赔付男性特定疾病/女性特定疾病或者少儿特定疾病的产品

价格或高或低。你要如何选择?

写了这么多,还是没有说到哪个产品最具性价比。

那么点题一句:符合自己实际需求的产品就是有性价比的产品。

什么破app

校验提示文案

什么破app

校验提示文案