12

38

人在不同年龄阶段到底该买哪些保险?给保险小白的一篇最真诚的建议

2020-08-04 21:32:20

3点赞

22收藏

0评论

一、保险有什么用?保险是怎么定价的?

看过保贝前面保险文章的人可能都知道,保贝始终在给大家科普一个最基本的买保险理念,那就是买保险的唯一目的,是拿保险来对冲当前极端风险造成的自己不能承受的极端经济损失。

换句话说就是,为什么买保险,是因为保险可以赔偿我一笔钱,这笔钱是我得了大病,或者身故,或者意外伤残之后,自己的经济条件承受不了,只好把这个风险通过保险转移给千千万万个和我有同等风险损失的人群,大家一起来均摊这个风险损失。

请记住,世界上任何一种保险产品,都是按照下面这个公式定价的。

保费=预期风险发生概率*风险损失(即你要购买的保额)

从这个公式里,很容易得出两个结论。

第一,风险发生的概率越低,出一样的钱,买到的保额就越多。

我上面说的“保险的作用是对冲风险造成的极端经济损失”这句话,就是从这个结论里演绎出来的。越是损失巨大,且发生概率很低的事情,越要拿保险覆盖,因为它一旦发生了,你可能只需几元钱,就能撬动几十万的损失赔偿。

如果一个事情要发生的概率可以预见为七八成,那我觉得你反而不需要买保险了,因为你买100万,自己至少掏七八十万,几乎没有意义。

这也是保险产品不同于其它理财产品的地方,基金、股票、信托,包括以前的网贷,他们的投资回报率通常是10%到20%(牛市另说),都是拿大成本去博小回报,而保险却正好相反,是拿超低的成本去博超高的回报。

不发生在我身上还好,交出去的钱顶多赔给了别人,那一旦发生,买保险的意义就巨大了。

所以买保险之前,一定要先弄明白这个,才不会走进“买了保险,没发生就是吃亏”的心理误区。

第二,这个公式里还深藏了保险的两个本质逻辑,一个是保险的风险逻辑,另一个是保险的定价逻辑。

所谓风险逻辑:即我有什么样的风险,预期的风险有哪些,从而决定了我要买哪些保险。

举个例子,我要坐飞机,航班延误的风险确实存在,那如果航班延误可能会造成我巨额损失,那就要买航班延误险。或者我可能会得重病,重疾的风险造成看病或者不能工作的经济损失我承担不了,那就要买重疾险。

所以保险的风险逻辑决定了,我要买哪些种类的保险。

所谓定价逻辑:你保的多、保的时间长,风险发生的概率自然越大,要交的钱肯定也多。也就是说,所有的保险产品都是一层责任一层价格。

那保险的定价逻辑其实决定了,我具体要保多久,保哪些内容,这些东西有没有调整的空间,预算不够的话哪些责任可以暂时先不要,能不能先保住最眼前、最紧要的。

对于这两个保险的本质逻辑,大家记住我说的这句话,买保险,一定是风险逻辑和定价逻辑并行,而风险逻辑略大于定价逻辑这句金科玉律。

也就是说,只要意识到我们确实存在某种极端风险经济损失,不管三七二十一,先保住再说。多的买不起,不碍事,咱可以调整,就买最简单的、最重要的责任;长的买不起不碍事,咱也可以调整,买短期的先顾住眼前再说。

如果大家记住了上面风险逻辑大于定价逻辑的话,那买保险时,很多纠结都能迎刃而解。

举几个例子,有的人老问我,说一年就能拿出来4000,那重疾、医疗、意外、寿险都要买吗?这时候你就在心里想一想我说的那句话,风险逻辑先行,大病、死亡、意外的风险损失只要有,那肯定都要买上。

然后再去想一想我说的定价逻辑,除了医疗险、意外险先买上,重疾险买不到终身、买不到70的,咱先买到60岁也行啊,买不了保额50万的,买30万也要买上啊。寿险也是一样的,缩短保障年限也一定要买。

那好了,还有人问我,说自己就是低收入,一年只能拿出来1000买这些,咋办?一样的,风险先行,只要有病、死、意外的风险你肯定要先买上。然后参考第二逻辑定价,按下面的方法调整就好,比如医疗险、意外险一年四五百买上,寿险买一年期的先顾住眼前,重疾险你可以去支付宝加入相互宝的互助计划,一月分摊几块钱,一年一百块不也能暂时覆盖住了眼前的重疾风险了嘛~

我的这个风险先行、兼顾定价的理念,后面会反复用文章和实例给大家透彻的讲明白。事实上,它会贯穿我整个商业保险的选择购买方法之中,大家别急。那按这个理念,咱今天的命题其实就是在问——人生的不同年龄阶段有哪些风险,而我们又该如何取舍不同风险对应的不同责任。

二、不同年龄阶段买什么保险

保险配置玩的就是套“组合拳”,不同险种作用不同,加以配合才能全方位抵御风险。

挑保险前,咱先来看看不同险种有什么用,别稀里糊涂跟着攻略买了,买了后照样不清楚自己买的保障有啥。

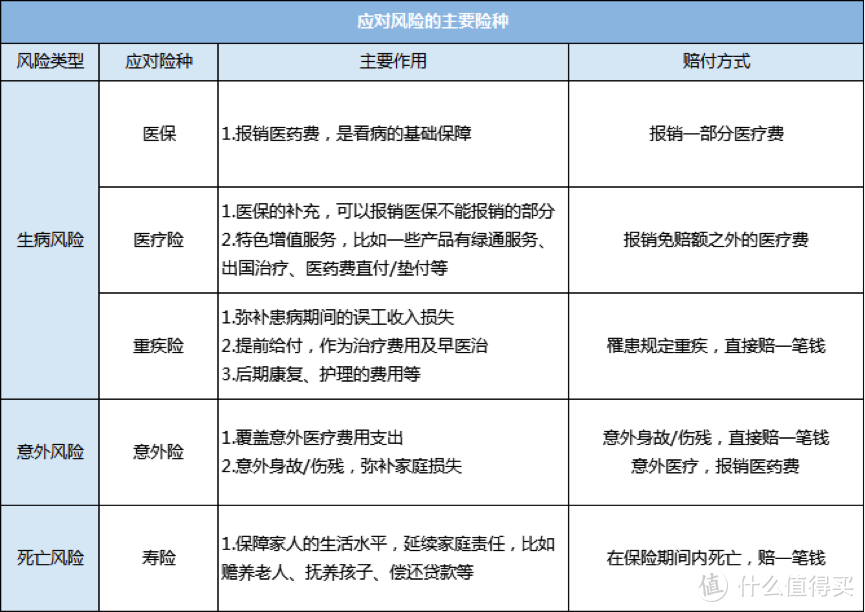

1、保险大概有哪几种

医保这个不用多说,国家给的福利,无论大人、老人、小孩,每个人必备。

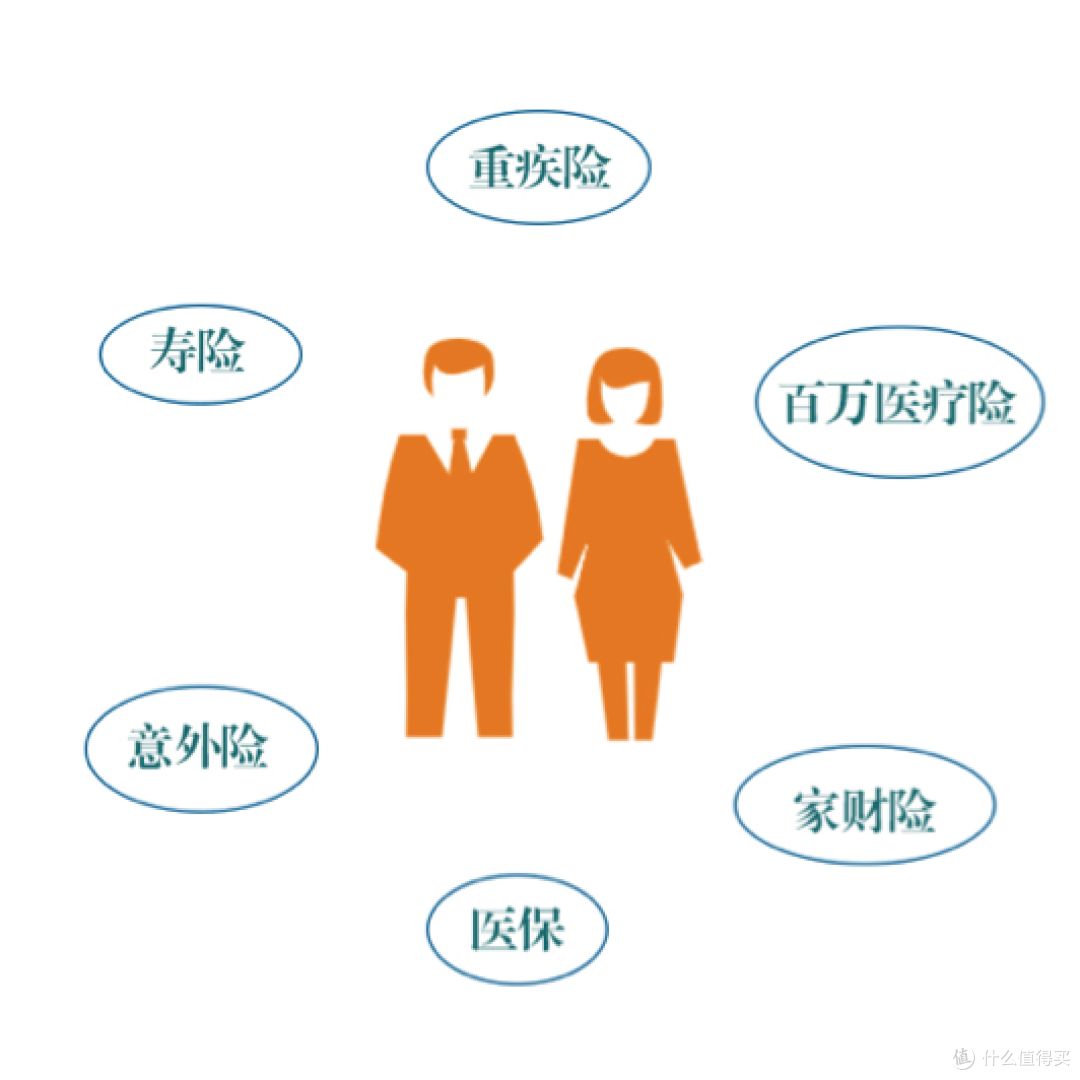

医疗险属于报销型,花多少报多少,一般每年几百的保费,就能杠杆一个每年上百万的医疗保障。

重疾险是一次性赔付,比如保额50万,确诊即赔50万真金白银,更大意义在于弥补患病期间的收入损失、康复费、车贷房贷等。

意外险,最普世的一个险种,毕竟意外不长眼,走路上不小心被石头砸到,石头可不看你几岁。一般成人花100块就能获得50万的保障,价格便宜杠杆高。

寿险,人没了,获得一笔赔付。有家庭责任在身上的最好备一个,毕竟它主要作用是弥补身故后的家庭损失,比如赡养老人、抚养孩子、偿还贷款等。

除了社保外,医疗险、重疾险、意外险、寿险这4个就是大家常说的成人的商业保险四大险,都是市场成熟的观念,保贝也创新不到哪去。

老人,小孩存在的风险,肯定就不同于成人,那按照我上面说的风险理念,买的保险肯定就不一样。下面咱就看看不同年龄段的保险配置。

2、不同年龄段买什么保险

虽说买保险的第一逻辑是看风险,可我敢说,很多人对风险感知都是有偏差的。

比如保贝常看到一些家庭保险配置,先给孩子买齐了四大险,加起来得有上万块,而自己啥都没有,都不说这个保费差不多能买齐一家人的产品了,重点是孩子出事,我们能砸锅卖铁担着,自己出事你指望孩子去干啥?

接下来,咱直接实操一下,学会了估计你也能成半个保险行家。

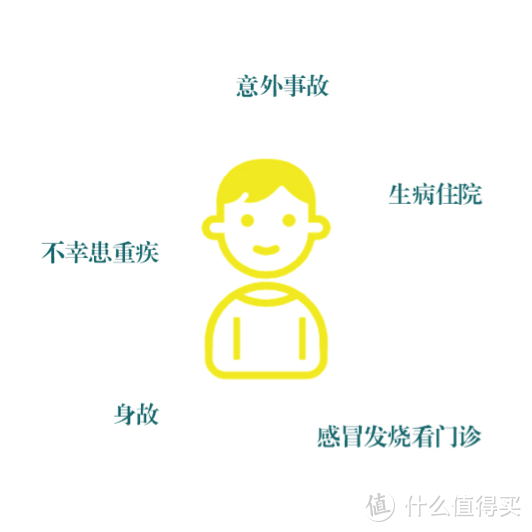

0~17岁

首先,孩子在这个年纪有啥风险,无非就是图上这些,主要集中在健康方面。

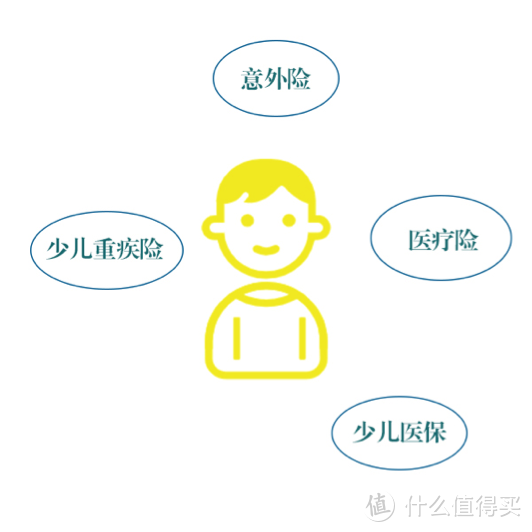

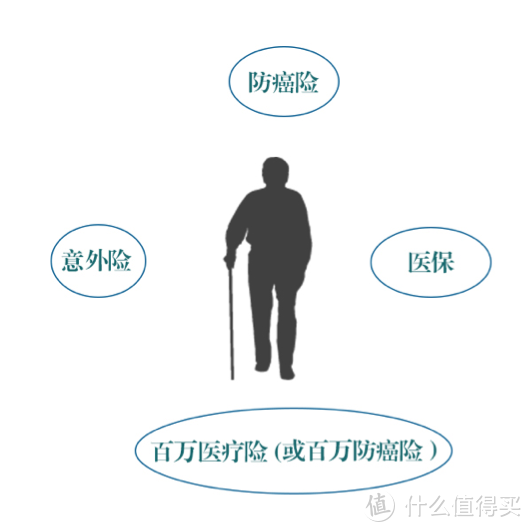

那按保险的本质——用不同保险来对冲掉可能遭遇的极端经济损失,0~17岁要买的险种就是下图这些↓↓↓

建议孩子先上少儿医保,医保是国家福利,一年只要200多块;重疾+意外+医疗是孩子配置保险的3个核心,相对于成人而言,孩子不需要买寿险,为啥呢?

就是保贝一直强调的第一逻辑风险损失决定的——孩子身上不担家庭责任,也就是身故后家庭不能承受的极端经济损失没有,既然没有,给孩子买寿险就是浪费。

知道要买的险种后,保额、年限、附加条款的选择依旧让人头大。这其实更好解决,参考第二逻辑定价来按需选择就行,咱举个例子看下——

比如少儿重疾险,保贝被问得最多的就是买保终身还是保30年的?

都说养儿一百岁,常忧九十九,直接买保终身的确实最安心,可一辈子得重疾的风险概率比这30年期间得重疾的概率要大的多,那保费自然就高。

有的家庭一年保险预算总共5000块,给孩子买个终身重疾一下子花掉快3000,这配置就有点倾斜了……

这种情况,咱完全可以先保住孩子眼前的极端风险,买个保30年的重疾险,同样保额50万,保障内容也一样,价格却只剩之前的零头。

风险也覆盖住了,价钱也承担的起,这种配置自然是这个家庭当下的最优选择。

需求也分轻重缓急,何况保险本身就是个动态配置的过程,等以后预算充足了,或者孩子自己长大了,他们随时可以重新配置或者加保,都很方便的。

还有其它问题,比如说孩子要不要买小额住院医疗险啊,要不要重疾里面带少儿特定重疾比如白血病的多倍赔啊,其实只要明白了这两个逻辑含义,都是可以自己想通的。

好比小额住院医疗险的问题,好多保险大v都觉得孩子一定要买这个,因为孩子感冒发烧、新生儿肺炎等小病不断,小额医疗险没有起赔线,正好用来看小病。

那保贝的看法正好相反,我觉得小额住院医疗本身就偏离了保险的第一风险逻辑,因为小病住院对一般家庭不会造成太大的极端经济损失,都能负担的起。按照风险损失先行的逻辑,既然能负担的起,就不需要保险来对冲了。越低概率、越大损失的风险事件,才是保险的真正用处。

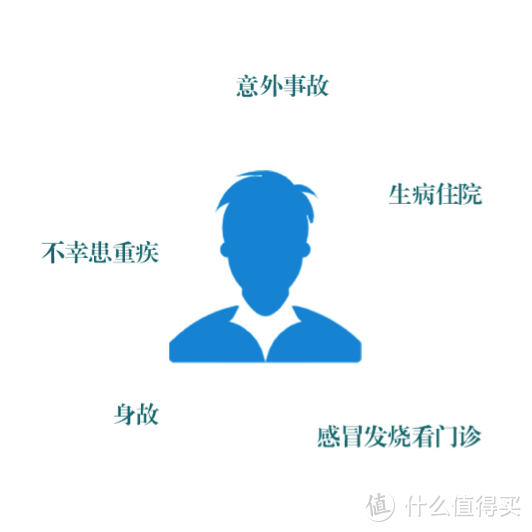

17~25岁

这个年纪差不多刚要成年,或是初入社会,风险和上边其实差不多。

在保险覆盖上呢,需要对冲风险损失的险种就是下图这些↓↓↓

寿险为什么暂时不需要买,这也是第一层风险逻辑直接决定的,这时候的年轻人没有家庭责任,或者说家庭责任不太重,挂了之后对家庭的影响以及造成的风险损失没有成年人那么大,所以寿险可以放一放。

可以看到,保贝给这个年龄段的重疾险前边加了个“短期”,为什么呢?

一般短期重疾险指一年期,交一年保一年,优势非常突出,那就是便宜。毕竟这一年期间得重疾的概率比保至70岁、保终身的风险概率小小小小很多,这个风险概率的差距,直接就体现在了保费上!!!

保贝随便找了个产品做下对比,一年期重疾和保终身的重疾,保费差额每年将近1万。

考虑到这个年纪刚入社会,预算有限的情况下,咱完全可以先买成短期重疾险,暂时性的降低预算,缩短保障年限,以此获得保障。这就是第二逻辑决定的了。

当然了,对于那些刚毕业就拿得起几千预算的斜杠青年,这时候可以考虑买保到70岁的长期重疾险。在附加保障上也有可控选择,比如说这个年纪得重疾的概率相对不高,二次赔付的几率就更不大,所以买重疾险时二次赔付的附加选项可以不勾选,这算是次要责任。

毕竟保障的越多,发生风险的概率就越大,保费定价自然一层一层往上加。

保险搭配十分灵活,保住当前最需要的风险时,也得考虑定价因素,等以后咱工资涨了,再配置长期重疾险都可以,甭听一些代理人夸大其词吓唬你,以后得病了就买不了保险了。人30岁之前,买保险的选择性还是挺大的,就那点工资,一定要把钱用在刀刃上,一下子买终身,其它消费支出肯定就捉襟见肘,不够用了~

25~40岁

这个年龄段,差不多是家庭的经济支柱,上有老下有小,必须重点保障。

第一层风险逻辑直接决定了,这个年龄段必须用四大险来全方位保障!!!毕竟家庭支柱一旦被某个风险击中,对整个家都是致命打击。

火灾、暴雨等原因易造成的房子损害,也可以考虑多买个家财险来保障。

总之,这个年纪保额能往高了买往高了买,保障能全面就全面。

家庭重担既然全在身上,寿险在这个时候就很必需了。

但问题又来了,比如买寿险要保到多少岁?是保至70还是保终身?纠结ing

这时候去想我说的第一逻辑,70岁,那时候孩子成人了,房贷也早还完了,换言之就算挂了对家庭也构不成什么极端经济损失,家庭也不指望人死了留的这笔钱。

既然没这个风险了,那肯定是买到70岁啊。

终身寿险,那一般都是富人家庭,拿来避税资产传承用的,一般家庭根本用不上。

定寿它的功能也很纯粹,就是以小博大,充分发挥了保险的本质意义——花最少的钱,博最高的保额,以分担家里赚钱劳动力死后给家庭带来的风险损失,所以大部分人买定寿足够了。

这个年龄段重疾险一定要买了,因为再过几年到了差不多42岁,就到了重疾的第一个高发年龄段。

可以说,这个年龄段的重疾是保险配置的关键,只要重疾选定了,以后每年买保险花的钱基本上也就定了。

那重疾是买终身还是到70岁呢?重疾多次赔付的责任要不要加?癌症二次赔付要不要单独买?重疾要不要附加寿险责任?

依旧是参考我的那个理念,建议各位最好直接保终身,毕竟这个重疾的风险一生都在,另外过了这个年龄段你再买重疾就很贵了,因为保险公司也知道咱发病的风险越来越大,这个年纪以后身体难免有小毛病,比如高血脂、高血压、脂肪肝等,可选重疾的范围只会越来越小。

当然,前面说了一层保障一层价格,保的时间越长价格越贵,建议是建议,你也要参考第二定价逻辑,最坏也要保到70岁了。

重疾附加的寿险责任最好不要带,你单独保住大病的风险就行了。重疾附带的终身寿意义不大,还不如把重疾捆绑的终身寿险价格省下来,单独买个保到70的定期寿呢。

至于重疾多次赔要不要加上,癌症二次赔要不要加上,我觉得这个完全就是定价逻辑说的算了,二次赔付的风险肯定有,比如癌症二次赔的概率大概是8%,

那如果一个产品加个癌症二次赔付正好贵了8%的价格,保贝还是建议你带上。

40~50岁

这年纪差不多家庭稳定,但身体状况大不如前,在健康方面要更注意,养老问题也可以慢慢开始准备。

风险对冲上,四大险依然要配齐,但如果这时候孩子已经经济独立,房贷等负债情况基本解决,那寿险也可以不配。之前已经配齐的,可以看看保额、年限是否足够,在这基础上考虑加一个养老年金,作为退休后的养老补充↓↓↓

这时候,已经处于投保重疾险的末班车时间了。

如果预算够,无论如何都要上车重疾险。毕竟高龄人群的疾病发生率比年轻人高太多,年纪再大点,保险公司就不出针对老年人的重疾产品了。不过这个年龄段重疾风险过于大,产品保费水涨船高,很多人可能担负不起,那怎么办???

我的意见是,别再像25~40岁那个年龄段的人追求全面保障,咱就简简单单买一个保额低一点比如20万、30万的,单次赔付的纯重疾险就行了。

舍弃复杂和全面,就简单保一次大病的风险,其它责任能不勾选的全部都不勾选,什么重疾二次赔付、癌症多次赔付、身故责任、投保人豁免,甚至轻症附加等等,能不选就不选,只保住眼前的一次大病就可以。

保障选择的越多,加一起的风险发生概率越大,太贵,这个选择是没办法的办法,钱要花在刀刃上。

至于寿险,我觉得这个年龄段的大部分人,家庭责任已经越来越小,孩子成人了,房贷也越还越少甚至已经还完了。那可以适当降低保额,甚至可以完全不买寿险(前提是你家庭责任在这个年龄段提前结束,风险损失提前结束),这样就能尽量为重疾多挤出来点预算。

50岁以上

到了这岁数,像3级高血压、糖尿病等都很常见,这种情况下,不是你挑保险,而是保险挑你……

这年纪买重疾险价格飙升,保贝就不推荐了,交的钱多,杠杆比已经不高了。

而且基本上会出现“保费倒挂”的情况,就是你交的总保费大于你能买到的总保额……

所以重疾险可以换成长期防癌险,和重疾一样赔的是现金,但是只针对癌症赔现金,相当于一种缩减版的重疾险。这种长期防癌险基础保障够用,最起码能把最高发的癌症风险先保起来,价格相对优惠,健康告知也宽松,只要身体没有体检出来和癌症非常相关的疾病,比如结节、囊肿等,都可以买。

核心保障主要还是在百万医疗险上,用来兜底大病风险。如果身体没毛病,健康告知允许咱买,那就一定要买上,就算一年保费上千块,撬动个上百万的医疗保障也很划得来。

当然了,如果身体状况不允许,过不了产品的健康告知,那也可以用防癌医疗险来替代,它的性质和百万医疗险一样,也是住院花多少报多少,但是只针对癌症住院,健康告知宽松,三高什么的都让入。

至于寿险嘛,这个年龄段就不建议买了,毕竟死亡的风险损失结束了,所以寿险就没必要了。

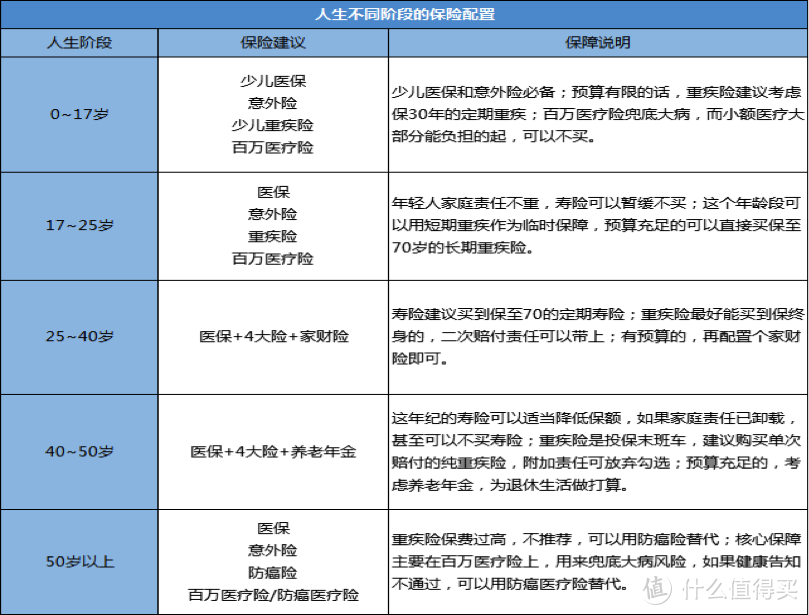

最后,保贝做了一张图总结一下,不同年龄段买什么保险的基本配置都放图里了,大家可以收藏一下,以后买保险时可以参考——

结语

保贝从事这个行业三四年了,通过对上千人的保单诊断,我发现大部分人买错保险的原因,是搞不清楚自己的风险,不知道用什么样的保险来转移对冲自己的风险损失。

还是开头那句话,买保险,一定是先想保险第一层风险损失逻辑,比如孩子、老人不担家庭责任,身故后没有极端经济损失,所以寿险就不需要,反之家庭支柱就需要买个寿险。

其次在保额多少、年限长短、附加保障等细节问题上,就需要参照第二层定价逻辑来按需挑选。

每个人的家庭情况不一样,保险配置也是件很个性化的事,我上面的建议都是一般家庭的最标准化建议,大家重点学习一下我说的买保险思路,只要思路正确了,慢慢就会摸索出来一套方法,最终找到最适合自己的保险配置。

一旦出现纠结的时候,千万别忘了风险逻辑和定价逻辑并行,风险略大于定价这句话,代入自己的实际情况和问题,这几乎能解决你80%的保险选择困难症。