4

4

终身寿险的功能是什么?你需要终身寿险吗?

2020-07-20 19:30:29

0点赞

1收藏

0评论

提起人寿保险,很多人并不陌生。

坤鹏论保也经常介绍寿险。

并且每个月底时都会盘点一下值得推荐的寿险产品。

但是相对来说,鹏哥推荐更多的是定期寿险,对终身寿险介绍的一直不多。

最近一段时间总有人咨询鹏哥:

为什么不介绍终身寿险?

是不是终身寿险不好?

其实不是终身寿险不好,而是大多数人没必要购买。

本着知其然、知其所以然的原则,鹏哥今天专门讲一下终身寿险。

本文重点内容:

人寿保险的发展

终身寿险的形态有哪些?

什么情况终身寿险不理赔?

终身寿险怎么赔?

终身寿险的功能是什么?

终身寿险适合谁?

一、人寿保险的发展

之前我们也介绍过,人寿保险是以被保险人寿命为保险标的,以被保险人生存或死亡为给付条件的人身保险。

与重疾险只有不到40年历史不同,人寿保险是最古老的保险之一,可以追溯到14世纪末、15世纪初。

哥伦布在西班牙国王的资助下,四次横渡大西洋,到达美洲大陆。

为了更好的开拓这片土地,当时的统治者向新大陆运送了大量黑奴。

那个年代交通相当不发达,没有高速公路,没有飞机、轮船,也没有高铁。

靠着木质大帆船,运输一次怎么也需要一年半载。

这么长时间的海上航行,海难、疾病、食物、淡水匮乏以及毒打等原因,都会导致大量黑奴无法熬过漫长的旅程。

在运输过程中黑奴就会大量死亡,情况好的死亡率会在三分之一。

遇到情况不好,全军覆没也是常有的事情。

奴隶主们并不心疼黑奴的死活,因为黑奴在当时不被当成人,而是当成货物。

但黑奴毕竟是花奴隶主钱买来的,大量黑奴死亡会导致奴隶主亏钱。

很多奴隶主是把自己毕生财富押在一船黑奴身上,奴隶主心疼自己的钱。

当时还没有以人的寿命为保险标的的保险,但货物是可以投保的,黑奴在奴隶主眼里就是货物。

为了减少损失,奴隶主开始给黑奴投保。

如果黑奴死亡,保险公司将对其进行赔偿。

奴隶主损失的问题解决了。

船员和家属们不干了。

黑奴这种没有社会地位的货物死了都有赔偿,我们死了却一分钱赔偿也没有?

要知道海上航行的风险可不分你是黑奴还是船员。

就这样,后来发展到船上的船员也可以投保。

不过船员的社会地位要比黑奴高,所以保费相应也要比黑奴高。

如果意外发生,由保险公司进行经济赔偿,这就是人寿保险的雏形。

1693年大名鼎鼎的天文学家埃德蒙多·哈雷用布雷斯劳的数据构建了死亡率表,也就是记录不同年龄组的死亡频率。

根据1238个出生记录以及1238个死亡记录,哈雷得出了一个生命统计表,揭示了每年非死亡性“赔率”:“每年之中一名20岁男子的非死亡性赔率为100:1,而一名50岁男子的赔率为38:1。”

这成为保险精算数学的基石之一,为寿险的计算提供了依据。

1698年,英国首先创办了马莎斯人寿保险公司,是近代第一家人寿保险公司。

1762年,英国人辛普森和陶德森发起的人寿及遗属公平保险社,首次将生命表用于计算人寿保险费率,从而使保费厘定具有较为科学的数理基础。

标志着现代人寿保险的开始。

二、终身寿险的形态有哪些?

终身寿险是一定会赔付的,没有概率。

所以它的保费比较贵,金融杠杆较低。

其实,我们平时也会接触终身寿险,很多人可能自己买过还不知道。

所以,我们先来看看终身寿险长什么样。

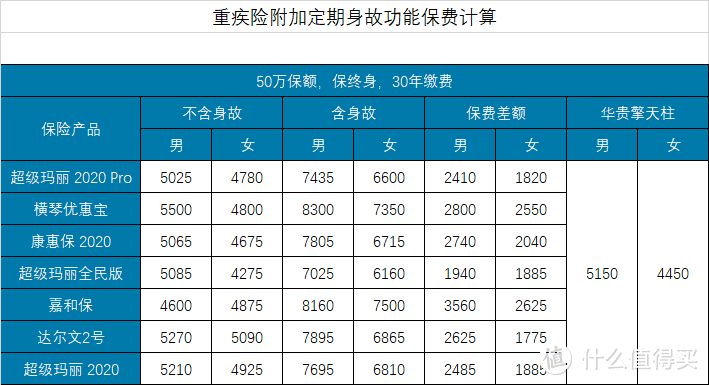

1. 终身重疾险附加身故

可能有些人没有意识到,自己在购买保终身重疾险时附加的身故/全残保障其实就是附加了一份终身寿险。

以50万保额为例,根据产品不同,终身重疾险附加身故保障后保费会增长2000-3500元不等。

与单独购买一份相同保额的终身寿险相比,附加身故保障的保费明显要少很多。

至于原因,我们将在下一节中详细介绍。

2. 单独终身寿险

与定期寿险一样,终身寿险也有单独的产品。比如华贵擎天柱、瑞泰瑞玺终身寿险、爱心守护神增额终身寿险、华贵小爱终身寿险等等。

与定期寿险相比,终身寿险最大的特点就是贵。

同样的保额,终身寿险保费会是定期寿险保费的几倍。

三、什么情况寿险不理赔?

既然死亡是唯一没有概率的事情,终身寿险又是保终身的,无论什么时候身故都在保障时间之内,怎么还存在不理赔的情况呢?

上文我们提到过,终身重疾险附加身故保障会比单独购买一份终身寿险保费便宜。

显然这不可能是保险公司算错了。

唯一的解释是:身故赔付同样存在概率。

也就是说,保险公司有可能不理赔身故。

惊不惊喜?

意不意外?

死亡是唯一没有概率的事情,终身寿险居然还有不理赔的时候?

是的,重疾险附加身故保障确实存在不理赔的情况。

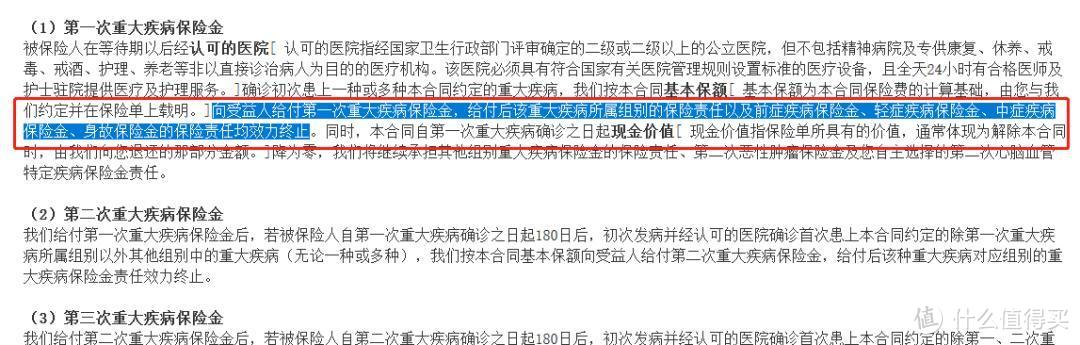

终身重疾险附加身故保障的保险合同中,关于重疾赔付条款的内容中都会约定:如果赔付过一次重大疾病,则身故保险失效。

钢铁战士1号重疾赔付条款

健康宝多倍版重疾赔付条款

百年人寿百惠保重疾赔付条款

我们可以看一下上面三个终身型重疾险关于重疾赔付的条款。

为了更具有代表性,鹏哥专门选了单次赔付、多次不分组赔付和多次分组赔付三个类型的终身重疾险。

不管语言怎么描述,核心意思都一样:重疾险如果理赔过,身故就不再理赔了。

所以在终身重疾险中附加身故保障,确实存在可能理赔、也可能不理赔的情况。

这才是保费比单独购买终身寿险便宜的原因所在。

四、终身寿险怎么赔?

这里主要讨论单独购买的终身寿险。

终身寿险不能像其他保险那样有效地利用概率和大数法则。

所以虽然同是人身保险,但终身寿险保额与其他人身保障型保险有非常大的区别。

终身寿险保额可分为以下两种:

1. 固定保额

固定保额终身寿险与定期寿险、重疾险等人身保险相同,确定保额后,根据投保人年龄、性别计算每年所交保费。

比如30岁男性投保100万保额,30年缴费,每年保费9600元,30年累计缴费28.8万,这种就属于固定保额。

优点:如果被保险人身故的早,金融杠杆会比较高。

案例:

30岁的小王给自己投保了一份保额为100万元的终身寿险,受益人是妻子,30年缴费,每年保费9600元。

很不幸,在第二年缴费之前,小王因突发疾病身故。

保险公司根据保险合同规定,赔付给小王妻子100万身故保险金。

相当于小王只花费了9600元,却得到了100万元。

缺点:被保险人生存时间越久,金融杠杆越低。

还是上面的案例,不过小王并没有在投保后身故,而是到90岁时才身故。

在此期间,小王交满了28.8万元保费,直到90岁时受益人才拿到100万身故理赔金。

如果核算IRR的话,只有2.71%。

也就是说,如果小王把这些保费用于购买3%的理财产品,到90岁时拿到手的钱也不止100万。

2. 浮动保额

浮动保额,顾名思义,就是保额是不固定的,而是随着时间的推移而越来越多。

比如下面的保障责任:

(1)若被保险人身故时未满18周岁,按以下两项金额中的较大者给付身故保险金:

① 被保险人身故时本合同累计所交保费;

② 被保险人身故时本合同的现金价值。

(2)若被保险人身故时已满18周岁,且于交费期满日(含)之前身故,按以下两项金额中的较大者给付身故保险金:

① 被保险人身故时本合同累计所交保费的160%;

② 被保险人身故时本合同的现金价值。

(3)若被保险人身故时已满18周岁,且于交费期满日(不含)之后身故,按以下三项金额中的较大者给付身故保险金:

① 被保险人身故时本合同的保险金额;

② 被保险人身故时本合同累计所交保费的160%;

③ 被保险人身故时本合同的现金价值。

或者是如下的保障责任:

看着浮动保额的保障责任,保额每年增长3.6%,是不是更像年金险或理财产品?

五、终身寿险的功能是什么?

虽然同是人身保险,但终身寿险的特点还是非常明显的。

必然会赔付:死亡是没有概率的事情,早晚肯定会发生,而终身寿险意味着必然会理赔。前提是你的终身寿险是单独购买的,而不是某份重疾险的附加险。

可以避税:如果你有一大笔资产,在身故之后需要传承给下一代,遗产税是必不可少的。保单本身不可避税,但保险理赔金是可以合理避税的,所以投保一份寿险,受益人指定为子女,这样就可以合理规避遗产税了。

基于这两个特点,终身寿险最大的功能是:财富传承。

从保障上讲,终身寿险与年金险的功能更相近,而与其他人身保险却不太一样。

六、终身寿险适合谁?

既然适合财富传承,终身寿险的目标用户显然就不是普通人,而是真正的有钱人,或者至少也是中产以上。

以目前的货币价值计算,需要传承的财富起步也要是以“百万”为单位,或者以“千万”为单位。

如果只是几十万,鹏哥并不建议用终身寿险这种复杂的形式做传承。

直接银行卡转账就可以,方便快捷。

用终身寿险做财富传承还有一个好处:手续简单。

只要指定明确的受益人,按顺序或者按比例分配都可以。

因为保险理赔金不是遗产,如果不是受益人,即使是合法的继承人也无权拿到理赔金。

针对关系复杂的家庭尤其适用。

终身寿险被很多国家和地区的有钱人作为遗产继续必不可少的合法手段。

当然,处于财富金字塔尖的那部分富可敌国的人,很多是通过信托或家族信托来完成遗产传承的。

终身寿险已经hold不住他们了。