257

224

医保卡外借过,还能买保险吗?影响理赔吗?

2020-04-12 11:42:58

0点赞

5收藏

0评论

创作立场声明:科普社保及保险知识,做最硬核的保险评测,更多精彩文章就在【懂保爷】。

大家好,我是保爷。

今天来和大家聊聊医保卡外借的问题。

通常来说,我们持有的医保卡有三种用途:买药、门诊看病、住院报销。

因为医保卡的种种便利,加之对医保卡买药等行为的审查并不严格,

导致医保卡外借成为了一个较频繁的现象。

生活中拿自己的医保卡给父母买药、看病的情况比比皆是。

但在这么做的时候,大多数人并没有意识到,医保卡外借这种行为其实是违法的!

据《社会保险法》第八十八条规定:

以欺诈、伪造证明材料或者其他手段骗取社会保险待遇的,由社会保险行政部门责令退回骗取的社会保险金,处骗取金额二倍以上五倍以下的罚款。

把医保卡借给别人使用,就是其中的“骗取社会保险待遇”。

虽然现在监管审查尚不完善,导致少有追究医保卡外借的情况。

但保爷还是要提醒大家一定不要把自己的医保卡借给他人使用。

在一些大型城市,已经开始对此类医保卡外借乱象进行整治。

并且医保卡外借除了是一种违法行为,它带来的隐性影响还有很多。

而其中影响最深的莫过于对保险理赔的影响。

为什么外借医保卡会影响保险理赔?

我们都知道,购买一份商业保险后,比如重疾险,一旦出险申请理赔,保险公司会调查相关资料来判断我们符不符合理赔标准。

比如在投保重疾险前,就已经罹患癌症,但填写健康告知时却没说自己患过癌。

那一旦被保险公司查出来,就会产生理赔纠纷。

这跟医保卡外借有啥关系呢?

我们可以想一下,保险公司在理赔调查时首先查的肯定就是被保人的就医历史、体检记录等等。

而我们外借医保卡后,就会出现一个尴尬的问题:

别人用我们的医保卡买药、体检、看病甚至住院报销都会算在我们的名下。

相应的,别人生的病、买的药就变成了我们自己生过的病、买过的药。

这时,保险公司一调查,发现原来我们生过病却不跟他们说,那我们的理赔肯定就有纠纷了。

那医保卡已经借给别人用过,还能亡羊补牢吗?

首先需要停止外借医保卡的行为,在此基础上得看过往具体外借的情况。

如果只是外借买药,且买的药只是感冒药、皮炎药或一些非处方药,对我们投保是没啥影响的。

因为这些可以当作是给自己买的,这些本来就是符合健康告知的。

如果买的是治疗高血压、糖尿病等一些慢性疾病的药物,在我们投保时,就比较麻烦了。

这些疾病不符合健康告知,不能当成是自己的疾病去核保。

在实际操作中,不同保险公司要求也不一样。

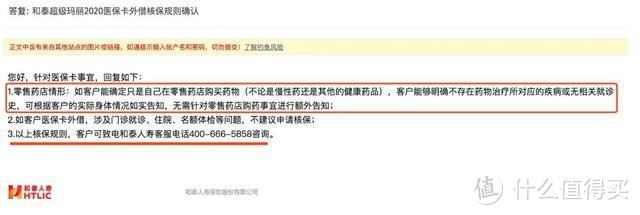

以和泰人寿举例,高性价比的重疾险“超级玛丽2020Pro”、“超级玛丽2020”都是它家的产品。

如果医保卡外借只用于在药店购买药物,不管什么药,都可以不用告知医保卡外借的情况,直接投保

如果医保卡外借涉及到门诊就诊、住院,就无法投保。

和泰人寿针对医保卡外借的官方申明

再来看下横琴人寿,高性价比的重疾险“无忧人生2020”、“优惠宝”都是它家的产品。

如果医保卡外借只用于在药店购买药物,同和泰人寿一样,不管什么药,都可以不用告知医保卡外借的情况,直接投保;

如果医保卡外借涉及到门诊就诊、住院,需要进行人工核保告知医保卡外借的情况。

需要填写承诺书,简单描述,承诺是否患有该病,并且需要提供近一年对应疾病的项目检查报告来进行人工核保。

例如医保卡借给别人去医院看了乙肝,那人工核保时需要描述清楚,并提供乙肝两对半检查(乙肝五项)报告。

具体核保细节,建议大家联系保爷,让保爷帮你对接保险公司的核保老师进行人工核保。

其实医保卡外借情况,很多保险公司都是直接拒保的。

因为这存在道德风险,保险公司觉得既然你会骗国家医保的钱,很有可能也会骗保险公司的保险金。

不少保险公司为了规避风险,医保卡外借直接拒保。

如果大家有过医保卡外借经历,在投保时务必注意,建议联系保爷核实确认清楚。

不能稀里糊涂就买了,以后理赔有纠纷就麻烦了!

保爷最后来总结一下:

无论是作为一种违法行为,还是对我们可能产生的隐性影响,我们都不应该外借医保卡。

人们常说君子不立危墙,这种既有法律风险,又伴随道德风险的行为,一定要杜绝。

并且随着个人信用记录的完善,对于某种程度上等同于第二张“身份证”的医保卡,务必要好好保管。

也千万别低估医保卡外借带来的风险。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”