49

78

钱放哪里既安全收益又高?解除你的焦虑--增额终身寿险了解一下

2020-09-20 11:11:23

1点赞

4收藏

0评论

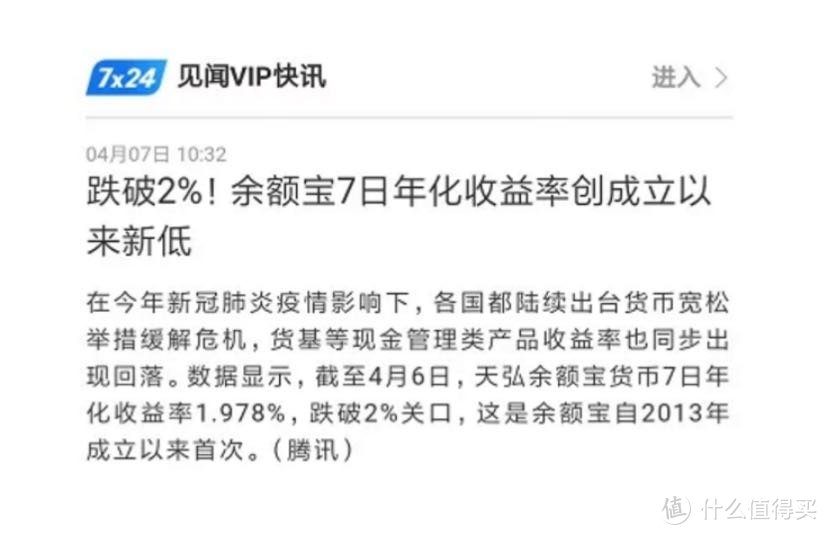

以前理财挺简单的,暴雷的不多,跑路的很少,往余额宝里一扔,踏踏实实坐等涨钱。现在余额宝跌破1.5%,还不如银行1年期存款利率了!

现在钱放哪里既安全收益又高?

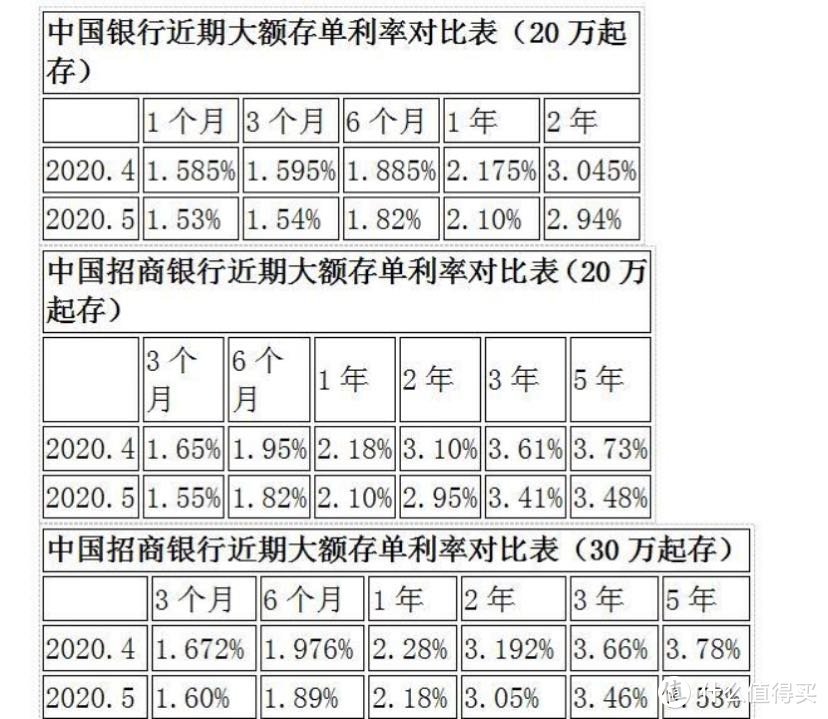

1、银行大额存款

起存额最低20万起步,而且最高利率还不到4%,三五年到期后利率啥样?不知道!

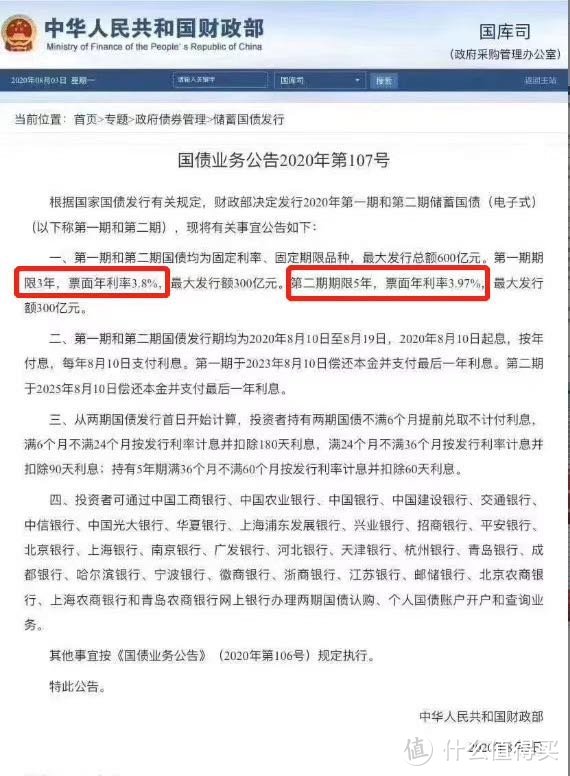

2. 国债

5年期利率为3.97%,3年期利率为3.8%%,这收益满意吗?

今年以来全球各国长期国债收益率纷纷走势低迷:美国10年期国债收益率在0.77%以下,德国30年期国债收益率下跌至负0.29%以下,英国3年期国债收益率已经跌至0.11%。

中国利率将如何走向呢?今年两会政府报告,克强总理明确了:“推动利率持续下行”!下半年仍可能降准降息!

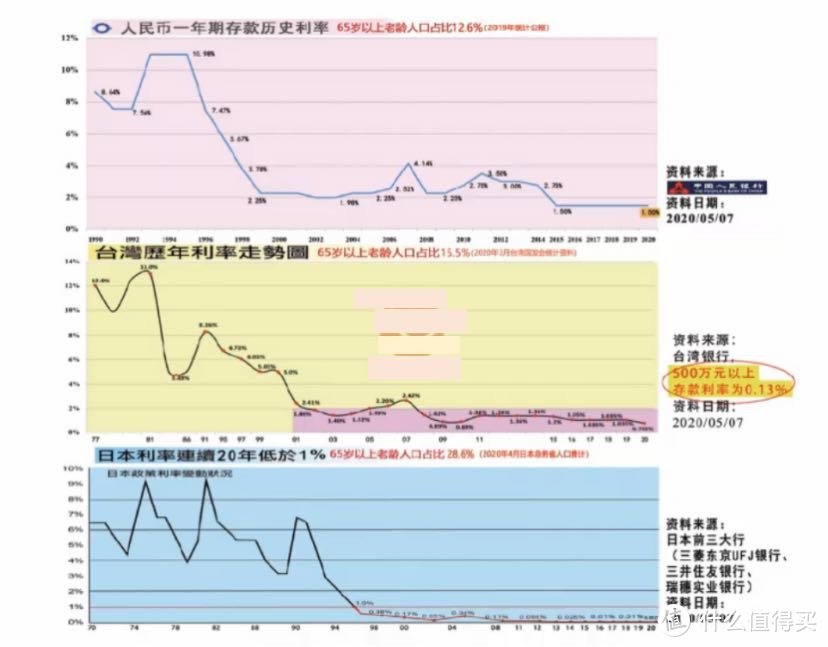

从离我们最近的日本和中国台湾,也可以窥探我国未来的利率走势。

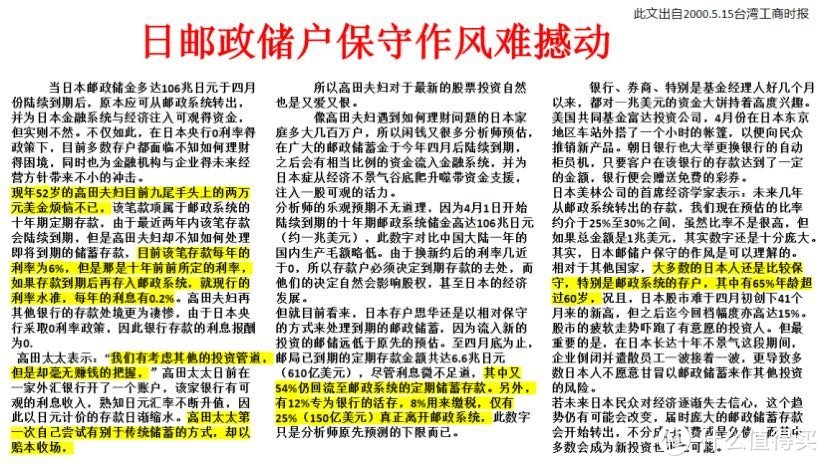

那利率对我们生活有什么影响?上篇文章也介绍过日本高田夫妇!

1992年具备2万美金的高田夫妇,毫无疑问是高知识的高管啦!因为从1990年银行利率6%降到2000年银行利率0.2%,尝试投资,以赔本收场,最后即使利率只有0.002%,还是乖乖的继续存款!并且不仅仅只有高田夫妇如此选择哦!低利率时代的来临,不管是哪个层次,最终损失的还是储户的利率!

3、看银行理财!

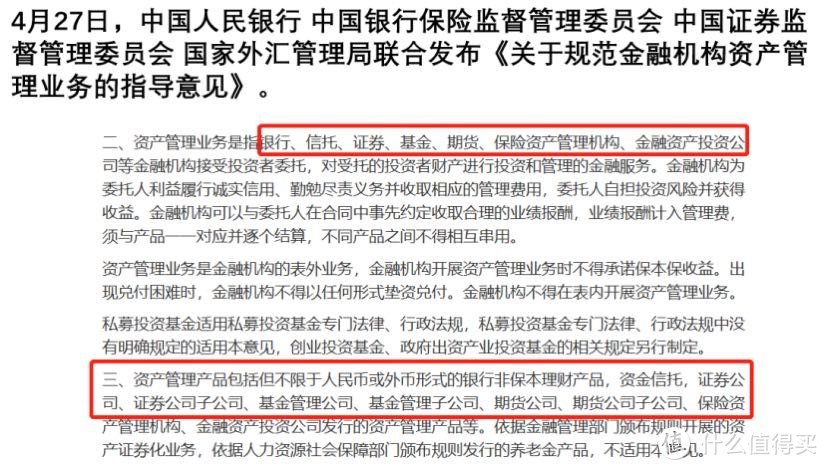

2018年4月27号出台了金融机构资产新规打破理财刚性兑付,从规定来看银行、信托、证券、基金、期货等等渠道理财均不再保本保息,唯独没有提及保险,所以保险是保本保息的长期安全理财工具,没有之一!!正如我们上半年看到的,信托等理财打破刚兑;固收产品收益降低;余额宝收益跌破2%。

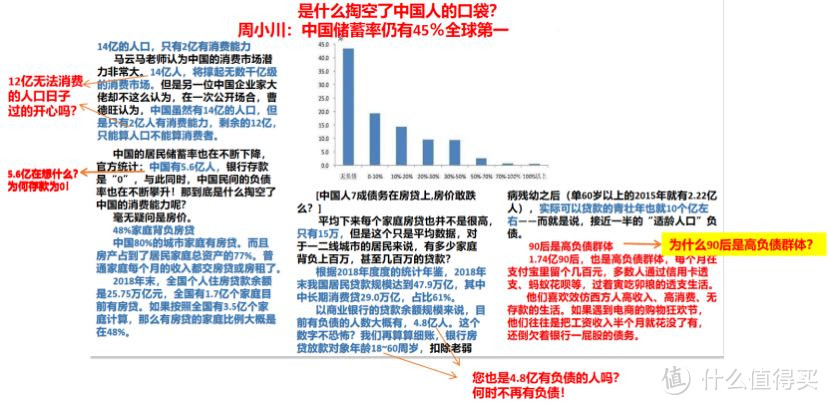

未来养老能靠谁?靠国家?养老金亏空已经是不争的事实!靠子女?421家庭结构靠得住吗?靠自己?是用股票、基金证券、保险?哪种方式能养老?开始准备了吗?

2020年全国老年人口将达2.5亿,我国进入了未富先老的时代!从前养老主要靠国家社保,现在国家提倡个人储蓄和自己补充商业养老金。退休的老人经不起任何风险,承担不起任何不确定,养老金要的是:安全、确定;保证安全,保证确定。

以史为鉴不重复高田夫妇的路,尽早利用保险合同提前锁定利率,达到安全稳健保值的理财目标!

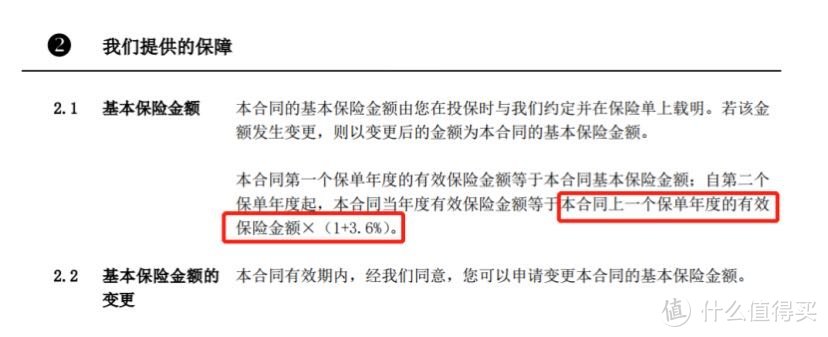

增额终身寿险最高利率接近3.5%或3.6%(产品不同预定利率不同),这一数字一旦被写进合同后,终身不会改变。

注意:3.5%是复利计算,而其他理财产品均为单利计算法。随着时间的推移,滚雪球式的复利收益十分惊人!

随着国力的提升,我国人民有钱了,全世界到处买买买!央行发布《2020年一季度金融统计数据报告》显示,今年一季度人民币存款增加了8.07万亿,首次突破200万亿元大关。今天的中国储蓄率还有45%,而90后却是高负债群体!下一代的中国人爱花钱还是爱存钱呢?下一代的中国人幸福指数如何?现在的父母是喜还是忧!

总结:由于资本市场投资风险加大、利率持续下跌、养老金刚性需求、财富保值传承等多方面因素的影响,促使增额终身寿险成为首选金融工具!

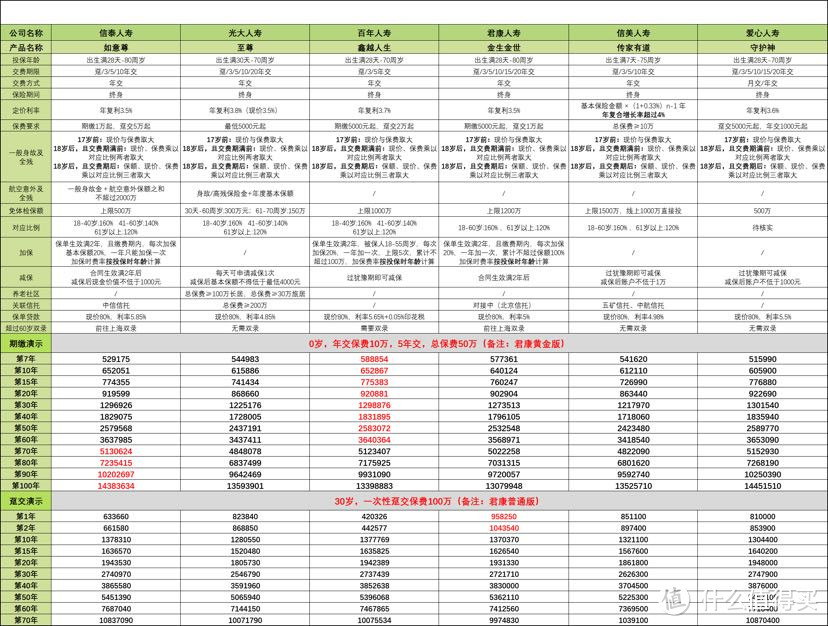

市场上增额终身寿险产品琳琅满目,按需选择:

1、如果是作为长期储蓄,可重点关注收益(优选现金价值高的产品)

2、如果是有额外需求,比如对接养老社区或者附加信托功能,这需要单独挑选产品。

目前市场上热销的增额寿险如下:

A、现金价值高,收益胜出:信泰人寿如意尊终身寿险

每年存入3.6万万,连续存10年——共计36万

第08年,账户金额31.9万

第10年,账户金额43.2万

第20年,账户金额60.9万万

第30年,账户金额85.9万

第40年,账户金额121万

第50年,账户金额170万

……

账户金额终身以接近3.5%复利增长,且灵活可取。

信泰如意尊每年1万元起存,可选3/5/15/20年交费,0-80岁均可投保。

B、光大永明人寿光明至尊终身寿险:

1、股东背景:光大集团、中兵集团等大型央企+百年名企永明人寿,实力不容小觑!

2、对接养老公寓,养老不仅有钱钱,还有确定的地方!

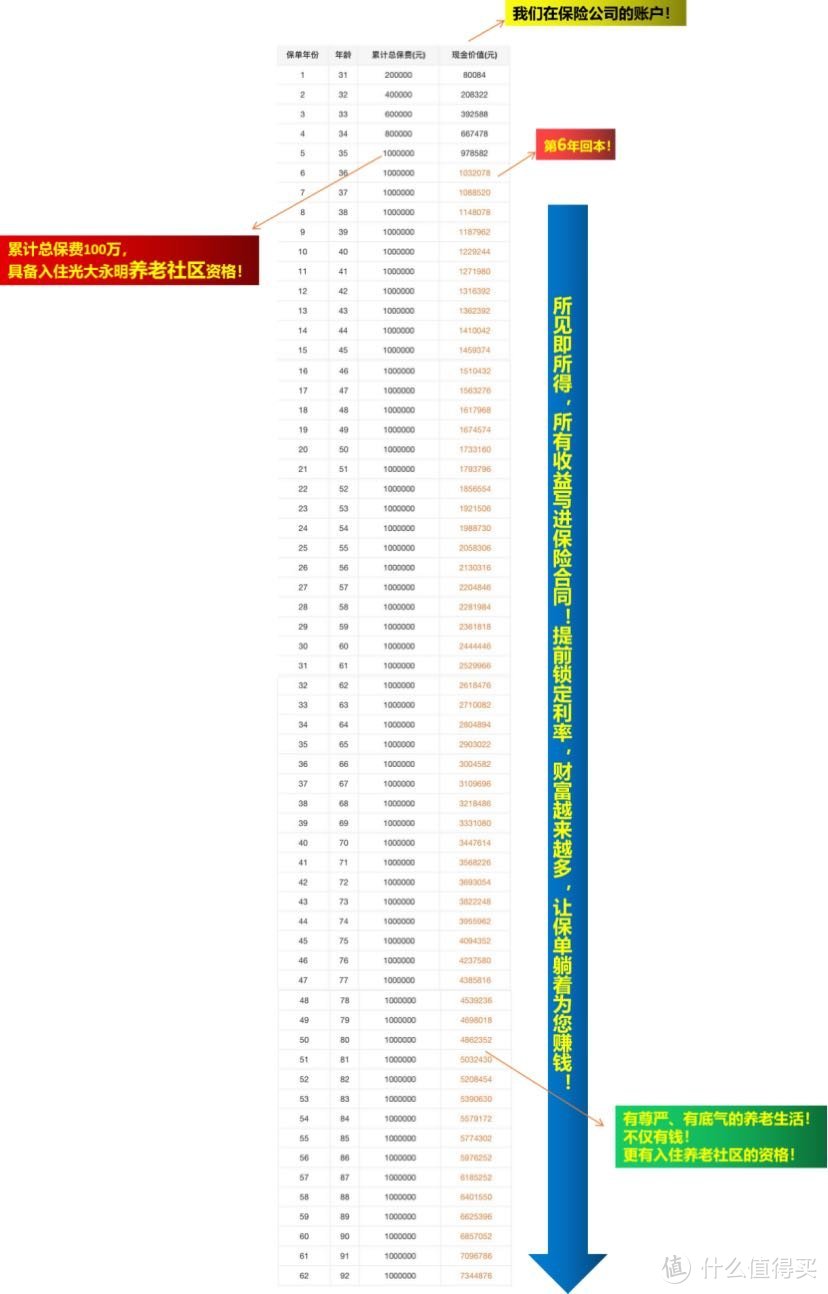

每年存入20万,连续存5年——共计100万!

第06年,账户金额103万

第10年,账户金额123万

第20年,账户金额173万

第30年,账户金额245万

第40年,账户金额345万

第50年,账户金额487万

光明至尊每年5千元起存,可选3/5/10/20年交费,0-70岁均可投保。

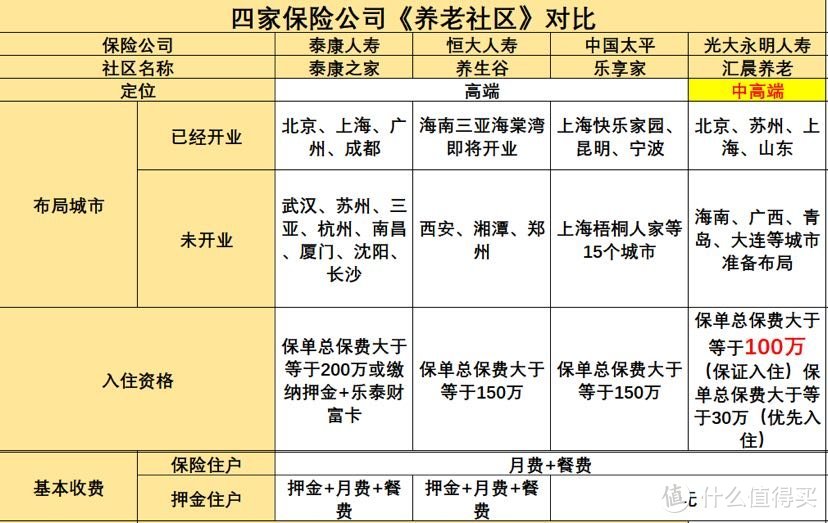

总保费100万即可入住光大养老公寓,总保费30万即可享有光大养老旅居计划。养老这个事儿,没钱是万万不能的,但是有钱也不是万能的呀!现在身强力壮,很多自然而然的事对于老人来说都是事儿,外一病了需要护理,请保姆、护工?保姆会不会虐待你?护工是什么水准?老人普遍不想去养老院,即使想去公立养老院也进不去呀!目前市场是做的比较好的商业养老社区,泰康是国内第一家做养老社区的保险公司,同样收费也高!光大收费最低,是不是居住环境就不好呢?非也,位于北京北七家附近的汇晨养老社区,之前是离退休干部才有资格入住的国有养老院,里面的很多的医疗服务,直接走北京医保报销,可谓是价格亲民且报销方便!有兴趣可以带您去参观哦!对于入住养老社区资格这块每个公司要求不一样,无非是买保险的客户和没有买保险的客户,显然对于投保客户入住养老社区是有优先入住的优越性,同时成本也相对没有买保险的客户更低啦!一辈子能否患重疾是不确定,变成一个老人是毋庸置疑的,理财的同时还能拿到一张入住养老社区的门票,还是划算的,即使咱以后不去养老社区,攒下的钱想怎么花还是自己个儿,给自己多留一条后路总不是坏事,您说是不是呢?

安全性这块,拎出几个重点来讲

要知道,在国内成立一家保险公司也很不容易,需要解决这3座大山:

① 有靠山:股东一定要信誉良好且有持续赚钱的能力,且专业知识过关;

② 有投入:注册资金至少2个亿实缴资本,现在市面上很多保险公司注册资本都在几十亿以上。

③ 懂经营:在保险公司内任职的高管需要具备保险专业知识和能力,还要懂如何建设好公司管理机制,做战略规划,使其平稳持续发展。

就算是翻过了大山,也并不轻松,后面也还会有银保监会的监管。在我国,保险公司受到银保监会的强监管,在强监管下,保险公司有不对的苗头,就会进行调整。

除了保险公司的安全性以及强监管,整个增额终身寿的保障内容都是落实到合同上的。