480

139

重疾新规即将实行,理赔更简单还是更难了?

2020-08-26 15:35:20

0点赞

1收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

大家好,我是多多姐~

上次有小伙伴看到多姐写的甲状腺癌获赔75万后,有问到“重疾新规”实行后,是不是再也没有这样的赔付了?

多姐先说答案,是的,没有了。

不过“重疾新规”目前还没落地,目前已经发布过两次征求意见稿,不出意外,今年年底前,“重疾新规”将正式落地实施。

那么今天,多姐就来说说“重疾新规”会对购买重疾险的有哪些影响?

★修订后的重疾险有哪些变化?

★要不要赶在重疾新规落地前买好重疾险?

★重疾投保的正确姿势?

多姐总结了下修订后重疾险的6大变化,估计很多朋友已经有一定的了解,多姐这里再全面地为大家讲一下。

1)重疾的增加

主要是原来保险合同条款必备的25种重疾增加到28种,新增了三种:

a. 严重慢性呼吸功能衰竭

b. 严重克罗恩病

c. 严重溃疡性结肠炎

其实很多保险公司已经把这3种疾病纳入自己的赔付范畴,这次进一步把这3种重疾标准化,实则是敲打了部分大牌保险公司“病种多而不全,保罕见而避高发”的行业问题,有进步意义。

2)细化疾病分级,引入3种轻症病种

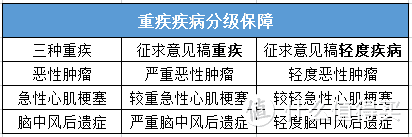

这次重疾修订,把更高发的恶性肿瘤、急性心肌梗塞、脑中风后遗症,按严重程度分成了重度疾病和轻度疾病:

(点击查看大图)

(点击查看大图)

新增的3种高发轻症,在以前是没有国家标准的,而此次从法律的角度对全行业统一要求,理赔条件也会更规范。对消费者来说,保障会更加完整,再也不会有偷工减料的产品了。

3)扩展疾病本身定义范围,优化定义内涵

新的疾病规范定义,使用更加权威、客观、合理的标准。

比如,优化了这四种高发重疾:

重大器官移植术:增加小肠移植保障。

冠状动脉搭桥术/心脏瓣膜手术:从实施了开胸的手术条件,替换为切开心包/切开心脏,意味着微创手术也能赔了。

主动脉手术:新增两种手术,包含“胸腔镜”和“腹腔镜”。

除了以上所列的几种重疾,严重脑炎或脑膜炎后遗症、严重阿尔茨海默病、严重运动神经元病的理赔标准也都变得宽松。

4)部分重疾“降级”

过去属于重症疾病,但目前诊疗费用较低、愈后良好的疾病明确为轻症疾病(从重疾定中剔除,转移至轻症定义),主要是以下几种:

a. 轻度甲状腺癌降为轻症

b. 早期神经内分泌肿瘤降为轻症

c. 部分心肌梗塞降为轻症

d. 部分脑中风后遗症降为轻症

目前市场主流产品中,以上几项均为重疾责任,赔付比例为100%基本金额。以后就要降级为轻度重疾了,而且赔付比例不能超过30%!

PS:“甲状腺癌”的理赔近几年一直居高不下,尤其是沿海城市,它一直被称为“天使癌”,因为虽然发病率高,但是治愈率同样高,而且花费不高(3~5万元人民币),对人体影响又不大,所以买了重疾险的人得甲状腺癌后可以“发家致富”。

5)轻症赔付设限

最新的重疾规范中,特定的轻症,限制保额,最高不高于30%(现在轻症保额在45%左右)。

这一点是对消费者不太有利的,赔付比例变低了,能赔的钱就变少了。

6)原位癌和交界性肿瘤等责任免除

修订后的重疾新规中,原位癌和交界性肿瘤被直接剔除了,不是必保项了,原来能赔的两类轻症不赔了。

不过,这只是指导意见,以后的重疾险中是否要自行添加原来的保障,就看各个保司的良心了。

主要的变化,我们可以看下面这张表格

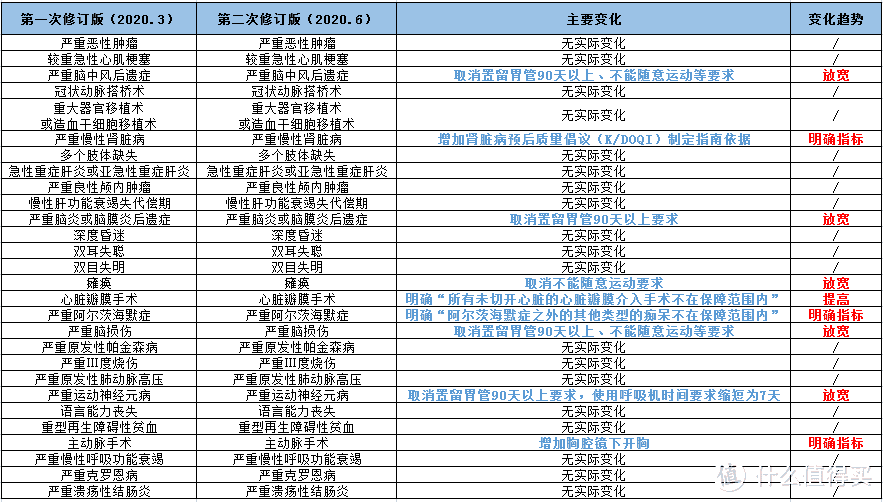

(修订后的变化)

(修订后的变化)

对于重疾重新定义这件事,相信关心保险的小伙伴们都会有疑问了:要不要赶在重疾新规落地前买好重疾险?尤其市面上一些重疾险开始停售了,可供选择的范围慢慢变窄了。

多姐觉得,早买早保障,任何时候都不应该等。趁健康状况良好,提早配置好保险是比较划算的。而且,保险的配置是一个动态变化的过程,是可以慢慢配置的。

从客观上来说,本次重疾险修订带来的变化是喜忧参半的,比如:

将高发甲状腺癌挪到轻症,剔除了恶性肿瘤的前奏原位癌,使得癌症理赔的范围变小了。

但是很多心血管疾病和严重肠道疾病的理赔范围得到了优化,算是一种平衡。

对于很多人传言的重疾险降价30%的问题,多姐觉得很难。虽然大家觉得甲状腺癌从重疾变为轻症带了降价空间,但是也有不少疾病的理赔标准也进一步放宽。

而且医疗费是一直在上涨的,所以,重疾险的价格不会有太大变化。即使会降价,也要等几年,不会体现在即将推出来的新产品上。

总之,要买重疾险现在买会更好。比较折中的做法,是现在买一份,留一点保额和预算,等新规下来后再买一份,两份互为补充。

重疾新规的修订,是十多年来保险行业的大事儿,带来的影响是比较大的,重疾市场已经很久没有新产品上线了,部分产品也开始玩下架了。

这时候,重疾市场的存量产品越来越少了,接下来可能会有一段时间的选择空白期。因此有必要重新给大家讲一下重疾险的配置逻辑。只有掌握了正确的投保姿势,才能少花钱,买对重疾险。

(点击查看大图)

(点击查看大图)

通过上表,我们看到,买重疾险最主要的就是先保证保额充足。因为保额太低的话,到时候会发现根本不够用。

如果预算多一点,尽量选择终身的重疾险,这样一辈子都有保障。预算不足,先保到70岁也可以,后期有条件可以再加保。

其实要考虑的是保障责任。轻症和中症是比重疾要轻一点的疾病,理赔门槛要低很多,用到的概率会更大一些,所以这些责任要加上。

然后就是重疾的多次赔付。这里面最实用的就是癌症的多次赔付,因为癌症的理赔后,几年之后癌症新发、复发、转移、持续,都能再得到一次赔付。

再者就是考虑是否添加身故责任。多姐觉得,如果你的预算比较有限,或者不想在保险上花太多钱,建议把重疾和寿险分开来买更划算。但如果你的预算比较宽松又不想亏本,加上身故责任也未尝不可。

后面的缴费期限、等待期、两全保障,相对来说,没有那么重要,这里不讲。

在选择具体产品之前,多姐建议根据预算和需求选出适合自己的产品,是非常重要的,最好是投保前咨询下专业的保险规划师。

多姐的“真情告白”

现在市面上的重疾险,性价比最高的基本是信泰人寿的产品。

如果已经拥有重疾险的,可以再配置一些,提升一下保额;

如果还没有重疾险的小伙伴,别等了,快上车~

这三款重疾,完全可以无脑推荐:超级玛丽3号,超级玛丽2号、达尔文3号

保障全,保额高,保费适中,设计合理。

真的是近20年的价格的巅峰时代,以后,不会再有这么便宜的好产品了!

另外,8月25号,达尔文3号和超级玛丽系列70岁版本将会正式下架。

预计,后期这些产品会有更多的新动作。

所以,要买的人,还是建议早点买,不要纠结新的重疾什么时候出。

如果预算不足,买个极便宜的,先上个车也是可以的哦。

我是多多,关注我,了解更多社保、商保、互助相关知识。