33

67

中端医疗险小测评

2019-08-07 15:30:00

1点赞

5收藏

0评论

这几年百万医疗凭借超低的价格超高的保额获得很多人的青睐,不仅保险公司,各路公众号大V也强力推荐,一般疾病和重大疾病都可报销上百万保额,还有特殊门诊,确实很吸引人。为什么百万医疗能这么便宜呢?其实主要在于一万免赔额的设计,而且还要先用社保报销完后再计算免赔额。患重疾一年花费上百万的毕竟是少数,一般的病症住院治疗社保可能就报销了相当大部分,剩下的很多都不够免赔额,这就过滤了相当大一部分风险,所以才能那么便宜。

那百万医疗有什么不足之处呢?

1、不含普通门诊

百万医疗只管特殊门诊,如肾透析,放化疗等,而对于一些频次较高的门诊没有覆盖,如感冒发烧,不需住院的一些小手术等。这就造成了客户体验欠佳,因为大部分人都没机会用到报销

2、就医范围只有二级以上医院普通部

我们应该都去过大医院,见识过门诊大厅的人山人海,排队俩小时看病5分钟是再正常不过的了,还有你见过凌晨四点的儿科急诊吗?很多家长排了半夜队才在上午看上急诊。所以就医体验也是很多人考虑的。一些小病如感冒发烧可能想去私立医院,和医生详细问诊,各种服务也很周到,一般环境是这样的

或者患大病了还是要去三甲医院,但又不想排队,怎么办?可以去国际部和特需部就诊,都是本医院副主任以上医生坐诊,既享受到大医院的医师资源,又可以体验到舒适的就医环境和服务。不过治疗费用就要贵了,挂号一般得几百块钱,而且医保不能报销

3、不是适时调整费率,很容易赔穿停售

百万医疗开始销售后一般每个年龄的费率都已经固定了,不会在中间进行调整,所以一旦赔穿就会很快停售来止损。很多人可能会说百万医疗有的是,不行再换下一家。当然可以,但是首先你要考虑那时身体状况还能不能买的上,其次百万医疗盛行才几年,年轻人买的较多,目前还没有理赔数据支撑,后期很难说不出现大规模理赔,停售潮来临怎么办

4、需要先垫钱事后报销

很多人就是担心看病没钱才买的保险,先自己付钱确实有点强人所难,现在很多百万医疗有垫付功能,不过要事先申请比较麻烦

其实这些问题高端医疗都能解决,甚至还能出国就医等各种你想得到服务,但一年几万的保费不是普通家庭能付的起的,那能不能退而求其次呢?当然,中端医疗就可以满足。比如这一款MSH出品的医疗保险

本产品共分为3个计划

A计划:100万住院

B计划:100万住院+2万门诊

C计划:200万住院+5万门诊

如果想要全面保障无疑C计划最合适

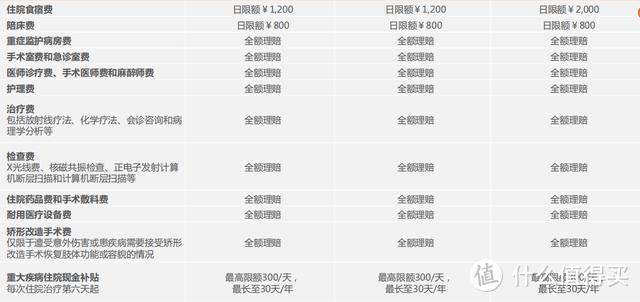

住院责任一般包括食宿,陪床病床费,手术诊疗检查费,药品费等等,还包括救护车和重症异地就医的交通费用

特殊门诊和百万医疗差不多,放化疗,肾透析,靶向药等,报销的是住院前30天和出院后30天的费用。

门诊责任有诊疗化验费,检查费药费,中医治疗的费用等,很多项目是有限额的

还有牙科和体检福利可选

这款产品就医范围覆盖二级及以上公立医院的普通部,国际部和特需部,部分私立医院。而且在直付网络内的医院,住院凭就诊卡直接结算,不用自己掏钱。MSH直付网络包含很多知名公立医院,如北京协和,阜外等,私立医院如里奥诊所,卓正医疗等。

我们来看一下价格

可投保年龄0-64岁,最高续保99岁,0-17岁未成年不能单独投保,要和父母一方联合投保。

这是没有免赔额的费率,如果加上免赔额,费用将大大降低,免赔额可以选择1.5万或3万

以1.5万免赔为例,A计划保费降低45%,C计划保费降低65%。

总结

如果你想有门诊责任,更好的就医体验和产品稳定性,但又不想花太多成本的话,买中端医疗是个不错的选择。仅以此款产品举例,还有不少产品可以选择。