244

206

买保险选大公司还是小公司?保险不可能三角是什么?

2021-06-10 11:39:09

0点赞

0收藏

0评论

创作立场声明:先懂点保险,再买保险!

Hi,我是小鹿,一个90后保险打工人~

经常有小伙伴问我这样的问题:“买保险选大公司还是小公司?有没有大公司的、保障好的、价格便宜的产品啊?”

Emmm...相信这也是绝大多数保险消费者的共性疑问。

那到底有没有大公司、保障好又便宜的产品呢?

一、保险不可能三角

和我们买东西一样,很多人都会陷入“品牌怪圈”,认为大品牌大公司的东西就是好。

当然,这属个人喜好,没有对错。

保险属于金融业,确实需要品牌背书,但它同样是合同,得按条款办事。

但是,考虑到保障成本,保险产品基本不可能同时兼顾保险责任、品牌服务、价格优势这3个方面。

这也可以叫“保险不可能三角”。

比如老牌公司某安福、某寿福,保障责任一般,价格略高,但品牌背书放在那,就是优势。

再比如互联网渠道产品,绝大多数由中小品牌保险公司承保,但却能做到保险责任更为齐全,在价格上让利。

只要产品适合自己,买保险选大公司还是小公司都可以。

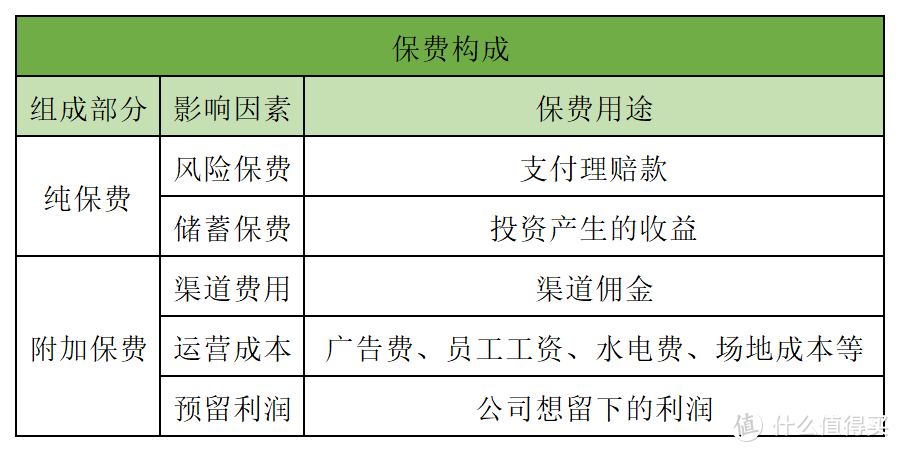

因为保险公司的保费是由纯保费+附加保费构成的,具体可参照下图。

不说别的,单单就大公司的运营成本,就是一笔巨额费用。

二、举个栗子

小鹿以定期寿险为例,验证一下保险不可能三角观点。

因为定期寿险是健康告知、保险责任、免责条款都非常简单的产品,基本不会涉及到理赔纠纷。

如果选择重疾险,肯定又会有很多人拿某个疾病的理赔严与宽来说事,而事实上28种高发重疾+3种高发轻症是行业规范,各家公司无差别。

平安人寿曾经有一款“小安定寿”放在互联网渠道销售,但只保身故而不保全残,30岁男性保50万,交20年保30年,每年1565元。

为了尽可能公平,我们选同时期华贵人寿的大麦定寿,保身故和全残,同样情况只需要980元。

二者相差585元,至少在定寿上就可以称之为“品牌溢价”。

这篇文章没有诋毁或者贬低任何公司的想法,只是就事论事!(求生欲极强)

买保险选大公司还是小公司都没错,关键是在个人喜好、价格、健康告知、保险责任等方面找到平衡点。

只要适合,就是好的。