23

36

从“喝面子”到“喝心情”:白酒真的失宠了吗?

2025-10-08 20:36:56

0点赞

0收藏

0评论

曾经宴席上的“硬通货”,

如今面临前所未有的生存挑战。

是消费降级还是理性觉醒?

一场关于味觉与价值的博弈正在上演。

事情是这样的,这几天不是国庆中秋假期嘛,那天我正一边喝着快乐水,一边在网上进行每日一度的赛博冲浪,试图从沙雕网友的评论区里寻找一些“今日份的快乐”。

突然之间,我的屏幕就被一堆“白酒崩了!”“国庆卖不动了!”“传统旺季惨遭滑铁卢!”的标题给占领了。

好家伙,这阵仗,不知道的还以为白酒企业集体转型去做共享单车了,不然怎么一个比一个惨的样子。

作为一个“资深的吃瓜群众”,我第一反应不是跟着喊“白酒完了”,而是想把这些报告的数据扒出来,看看这葫芦里到底卖的什么药,顺便瞧瞧又有哪些哥们在这场大退潮里光着屁股游泳。

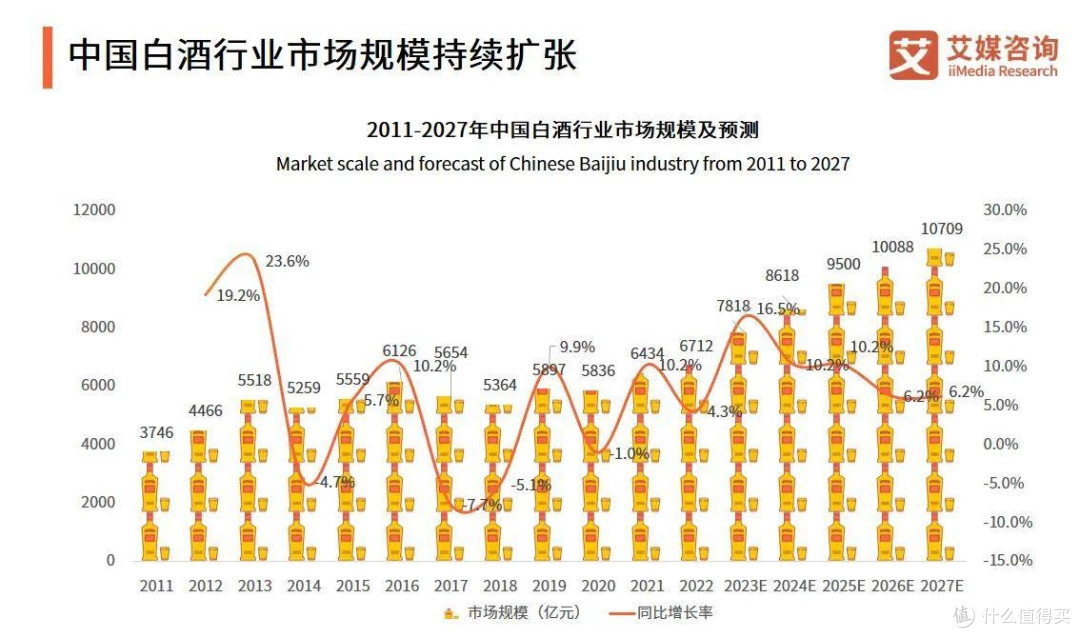

你看到的很多报告都在说,这个国庆假期,白酒市场那叫一个愁云惨淡。有渠道商的反馈说,销量普遍比去年跌了两到三成。

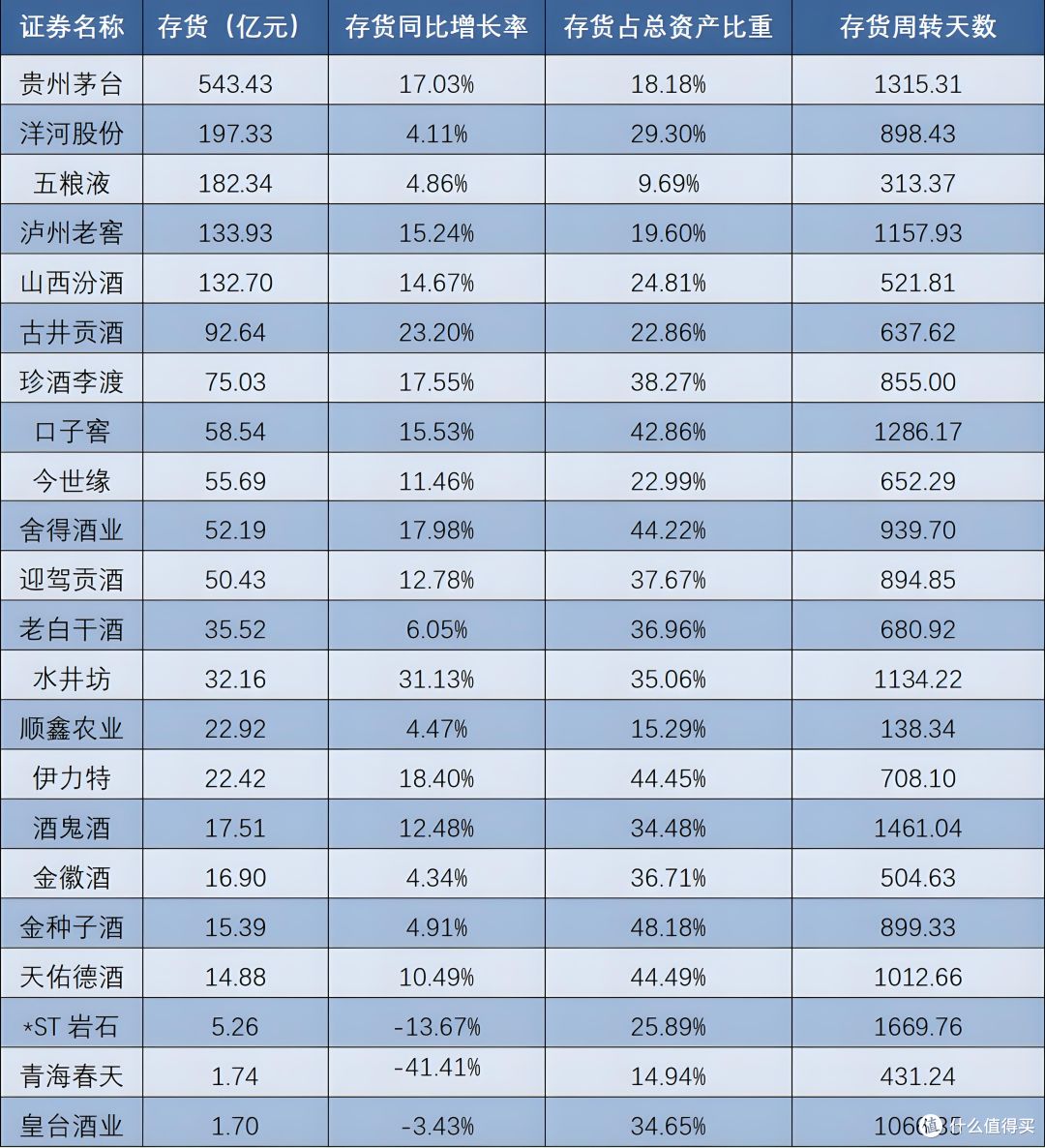

更魔幻的是一个叫“库存周转天数”的指标,现在行业平均干到了差不多900天。这是什么概念?意思就是你酒厂或者经销商仓库里的一瓶酒,从进去到卖出去,平均需要两年半的时间,这都快赶上读个研究生了。你管这叫库存?这叫传家宝,还是三年期的理财产品,只不过大概率是亏钱的那种。

更骚的操作是“价格倒挂”,就是卖价还不如进货价高,卖一瓶亏一瓶。不少商超货架上的高端酒价格都在降,而800到1500元这个中间价格带,更是成了名副其实的“死亡地带”,经销商们含泪甩卖,跟恐慌性抛售股票似的,生怕砸在自己手里。

看到这儿,你是不是觉得白酒这行业马上就要凉透了,下一步就该集体改行做直播带货挥泪大甩卖了?但现实世界的神奇之处就在于,它从来不按爽文的剧本走。

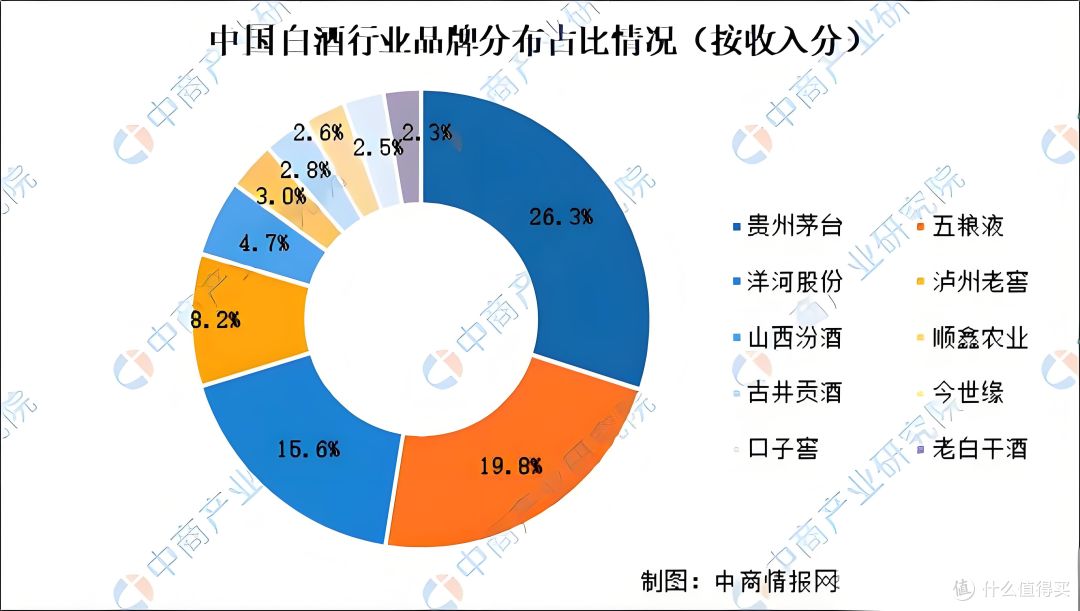

就在大多数酒商哭着清库存的时候,茅台的飞天散瓶批价,虽然从年初2200元的高位跌了不少,但在国庆节前硬是从1700多元的水平稳住了,甚至有的地方出货量还比去年多了。这就好比全班考试,平均分直接干到了不及格,哀鸿遍野,结果学霸茅台同学不仅还是满分,甚至还觉得这次的题出得有点太简单了。有些经销商也表示,虽然大盘不好,但他们手里的茅台1935、习酒窖藏1988这类硬通货,卖得反而格外好,整体销量甚至还涨了点。

这种“旱的旱死,涝的涝死”的局面,恰恰说明一个最基本的事实:不是白酒不行了,是不行的白酒越来越多了。与其说整个行业“失宠”,不如说它正在经历一场残酷的“失重”,从过去那个被金融属性、公务光环和面子包袱捧上天的神坛,一头扎进了由真实消费构成的凡人世界。

那问题就来了,好端端的白酒,怎么就突然开始玩自由落体了?这背后,是支撑它飞了几十年的几根柱子,开始松动了。

第一根,也是最重要的一根柱子,叫“面子消费”。

过去白酒为什么牛?很大程度上因为它不是一种单纯的饮料,而是一种社交货币,一种人情世故的润滑剂。甭管是几十上百万的单子,还是几个亿的生意,往往是在推杯换盏之间谈成的;求人办事,两瓶好酒拎过去,比你说一万句好话都管用。

但现在,这套玩法不灵了。

一方面,政策这把刀越来越锋利,2025年修订的《党政机关厉行节约反对浪费条例》把口子越收越紧,虽然政务消费在整个盘子里占比已经不高了,但它的示范效应是核弹级别的。它相当于告诉整个社会,以往那种打肿脸充胖子的铺张浪费,不酷了。

另一方面,经济一收紧,企业每一分钱都得花在刀刃上。你让一个老板花几千甚至上万块买几瓶酒,就为了在饭桌上看下属或合作伙伴“表忠心”,他掰着脚趾头一算账,发现这投入和产出完全不成正比啊。项目本身利润可能都薄如刀片,酒桌上一掷千金的“仪式感”成本根本覆盖不了。以前是“喝到位了,事儿就好办了”,现在是“喝破产了,事儿也不一定成”。这种不确定性让所有精明的生意人都望而却步。

于是乎,商务宴请这个白酒曾经最依赖的场景,需求急剧下滑,有的数据甚至说同比下降了六到八成。没了“单位团购”这台印钞机,白酒的价值支柱直接被敲掉了一大半。

第二根崩塌的柱子,叫“代际传承”。

简单说,就是喝白酒的老炮儿们正在慢慢老去,而新一代的年轻人,压根就不想接这班。数据非常扎心,95后消费者里,只有12%的人会主动选择喝白酒。

你可能会说,年轻人嘛,过几年就懂了。但这次可能真不一样,因为他们不是不懂,而是从根子上就不认同所谓的“健康白酒”。在他们看来,白酒有几个天生的Bug:

不健康:酒精被世界卫生组织列为1类致癌物。2020年,全球约74万例新发癌症与饮酒相关。《中国居民膳食指南(2022)》建议,成年人1天的饮用酒精量不超过15克。相当于一瓶450毫升的啤酒、150毫升左右的葡萄酒、38度白酒50毫升、52度白酒约30毫升。

高热量:酒精热量高(7大卡/克),仅次于脂肪。以50度白酒为例,每100毫升热量约350大卡,接近一碗米饭。白酒几乎不含维生素、蛋白质等有益营养素,属于“空热量”食物。

喝完第二天还头疼:主因是杂醇油(如异戊醇)和乙醛。杂醇油毒性及麻醉作用强于乙醇,且体内氧化速度慢,易导致神经系统充血、头痛。甲醇、胺类等物质也会刺激神经和血管,引发不适。

种种副作用,和他们信奉的“轻养生”、“喝前先看配料表”的理念背道而驰。

第三根崩塌的柱子,叫“爹味文化”。

以前的商务宴请,是一套精密无比的酒桌权力学撑起来的,酒桌文化催生的极致内卷,本身就在反噬其存在的基础。你用茅台,我就得用茅台年份酒;你让副总陪酒,我就得董事长亲自出面。这种无底洞式的攀比,在经济上行期是实力的炫耀,在下行期就是愚蠢的赔本赚吆喝。当所有参与者都感到疲惫和厌恶时,这个游戏的可持续性就崩了。

而且,年轻人极度反感那种“感情深一口闷”的拼酒、劝酒文化,觉得那不是交流感情,那是服从性测试。甲方爸爸让你喝三杯,你眉头不皱地干了,传递的信号不是“我酒量好”,而是“为了能让对方满意,我愿意承受身体上的不适和明确的财务成本”。这是一种高效的、带有自虐色彩的诚意展示。

但对他们来说,喝酒是为了“悦己”,是让自己开心,而不是为了在酒桌上证明什么。所以他们宁愿去喝口感更丰富、氛围更轻松的精酿啤酒、果酒或者鸡尾酒,甚至是完全不喝酒。

当消费的主力军不再把白酒当成社交工具,而是当成一种普通的饮品时,白酒的品牌溢价,自然也就被釜底抽薪了。

面对旧世界的崩塌,白酒厂商们当然不能坐以待毙,于是开启了花样百出的自救模式。

第一招,也是最普遍的一招,叫“放下身段”,也就是产品低度化。你看,连最高冷的茅台都推出了38度的“悠蜜”系列,五粮液搞了29度的“一见倾心”,古井贡酒也弄了个26度的轻度古20。在各种糖酒会上,低度酒的新品占比超过三成,什么果味白酒、茶酒融合,一个比一个会玩。

这背后的逻辑很简单:既然年轻人觉得高度酒辣喉咙,那我就把度数降下来,让口感变得更柔和、更顺口,试图以此来讨好年轻人的味蕾。

但问题在于,年轻人不喝白酒,真的只是因为度数高吗?还是因为他们从心底里就不喜欢那个“味儿”和那个“场景”?这是一个需要打上巨大问号的问题。

第二招,叫“跨界乱炖”,试图用年轻人熟悉的方式去跟他们对话。

这里面的头号玩家又是茅台,一会和瑞幸搞酱香拿铁,卖了一个多亿杯;一会又自己开冰淇淋店,让一堆网红排队打卡。

这些操作,与其说是为了卖产品,不如说是为了营销,为了在年轻人面前刷存在感,用一种近乎行为艺术的方式告诉大家:“嘿,看我,我虽然年纪大,但我很潮,我还在玩”。

这就像一个穿着西装的老大爷,突然跑到你的面前跳起了街舞,你可能不会买他的西装,但你一定会记住他,顺便拍个视频发朋友圈。

这种花式营销背后,隐藏的其实是品牌对于被时代遗忘的深深焦虑。

然而,在旧秩序的废墟之上,一个新的世界也在悄然生长。这场变革最有趣的地方,在于它彻底打碎了白酒的消费场景。

过去,喝酒,尤其是喝好酒、喝高价的酒是个“大事”,得有个正经的饭局。但现在,喝酒这件事变得越来越“轻”了。最典型的代表,就是“即时零售”的崛起。美团、京东到家这些平台,让买酒变得像点一份麻辣烫外卖一样简单方便。

朋友突然来访,家里没酒了?手机点一点,半小时送到。根据美团闪购的数据,国庆期间白酒订单涨了45%,其中七成以上都是这种即时需求。

这说明什么?说明白酒正在从一个需要提前计划、带有仪式感的“珍藏品”,回归到一种满足随时随地需求的“日常饮品”。甚至连茅台自己,都在官方的“i茅台”APP上增加了即时配送服务,这意味着连行业老大都意识到,必须离消费者更近,直接触达他们。

场景的碎片化,还体现在喝酒的地点从宴会厅流向了更广阔的天地。家庭聚餐、朋友小酌成了中流砥柱。

更有意思的是,白酒甚至出现在了露营的帐篷边、闺蜜聚会的沙发上,或者一个人加班后追剧的深夜里。

这些新场景,催生了新的产品形态,比如更适合一人饮或两人对酌的小瓶装白酒,销量占比明显提升。以前是“不醉不归”的应酬,现在是“小酌怡情”的自嗨;以前是“喝牌子”,现在是“喝心情”。

当喝酒的理由从“给别人看”变成了“让自己爽”,整个行业的底层逻辑都被改写了。

所有这些变化,最终导向了一个残酷的结局:马太效应的极致化,也就是行业内部的“强分化”。整个白酒市场,正在被撕裂成三个完全不同的世界。

金字塔尖,是茅台这样的奢侈品。它已经超越了“酒”的范畴,更像是一种金融工具和身份图腾。它的护城河是几十年积累下来的品牌共识和稀缺性,所以任凭市场风吹雨打,它自“岿然不动”,甚至还能稳中有升。

金字塔的底座,是光瓶酒的逆势崛起。像牛栏山、红星、黄盖玻汾这些品牌,它们不讲故事,不搞溢价,靠的就是极致的性价比和扎实的渠道,满足了最大多数普通人“花小钱喝口纯粮酒”的基本需求。

最惨的,就是被夹在中间的那个庞大群体——所谓的次高端白酒和大量区域性酒企。它们既没有茅台那样坚不可摧的品牌壁垒,价格又不够亲民,无法进入寻常百姓的日常餐桌。它们过去赖以生存的商务宴请和礼品市场一旦萎缩,就瞬间被架在了半空中,上不去也下不来。高端品牌一降价,就能抢走它们的客户;而大众品牌一升级,又会来抢它们的市场。

这些品牌的产品同质化严重,库存压力山大,价格倒挂普遍,是这场行业阵痛中最主要的承受者。

前五大酒企的市场占有率已经超过一半,而规模以上的白酒企业数量却在减少,无数中小企业正在被加速淘汰出局。这就像奶茶市场,不是没人喝奶茶了,是那些街边的小作坊,根本干不过喜茶和奈雪。

所以,兜兜转转回到我们最初的那个问题:白酒真的失宠了吗?冷月的结论是,与其说是“失宠”,不如说是一场“刮骨疗毒”。消费者的理性觉醒、消费人群的代际更迭、消费场景的彻底变革,这三把锋利的手术刀,正在剔除附着在白酒身上几十年的浮夸泡沫——那些虚高的价格、同质化的品牌和陈旧的玩法。

消费者不再为“面子”买单,但他们愿意为真正的“品质”和“体验”买单。年轻人不是不喝酒,他们只是不喝那些不符合他们审美、不懂他们语言的酒。

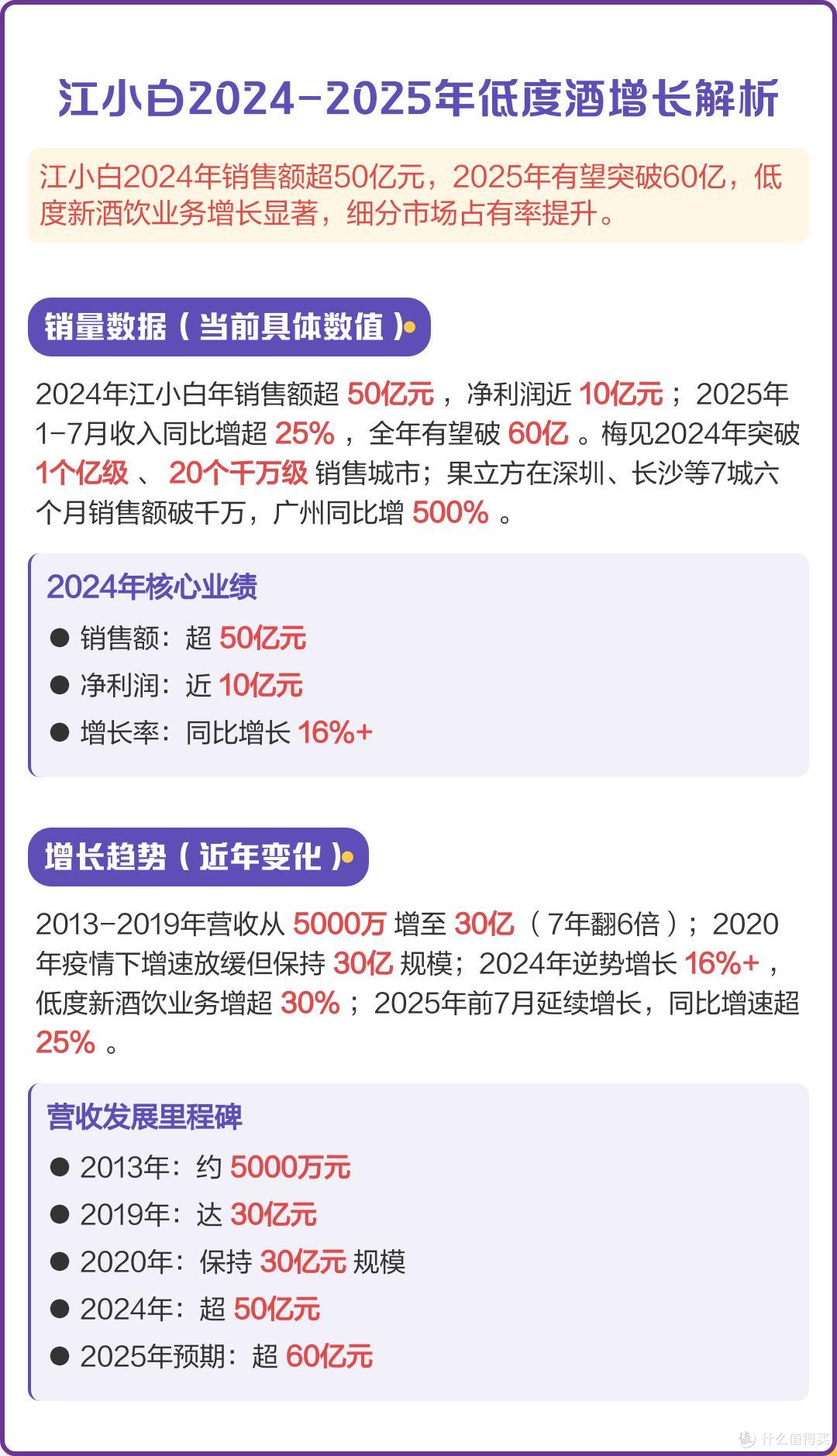

你看,江小白旗下的梅见青梅酒,用白酒作为基酒,却精准踩中了“低度、顺口、场景轻松”的点,上半年营收能超过20亿,逆势增长。这说明市场不是没有机会,而是机会留给了那些真正懂得消费者的人。

未来的白酒市场,可能不会再有全民追捧的“神酒”了,但一定会有越来越多懂消费者、接地气的好产品。

这场发生在2025年国庆的消费震荡,只是一个切片,它用最真实的数据告诉我们一个颠扑不破的真理:任何行业都逃不过“适者生存”的法则,白酒也不例外。那些躺在仓库里等着升值的酒,要么真的变成“陈年老酒”的收藏品,要么就变成“三年后继续打折”的笑话。

而那些聪明的玩家,早就已经把酒杯,悄悄埋进了年轻人的朋友圈里。只不过这一次,酒杯里的可能不再是我们熟悉的酱香或者浓香,而是一种全新的,属于这个时代的味道。

至于那些还在做着路径依赖美梦的企业,时代在抛弃你的时候,连一声再见都不会说,最多在外卖或送酒平台上,给你弹出一个“您的订单已被时代送达”的通知。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~