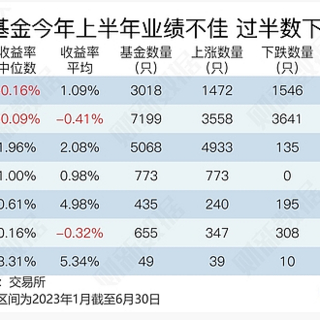

131

80

存款300万吃利息“提前退休”,可操作性强吗?

2023-03-22 15:56:11

4点赞

11收藏

16评论

前阵子一对80后上海夫妇火了,因为两人失业后突然发现,手上的300万每个月能带来的被动收入,足以覆盖他们的生活开支,于是做出了”提前退休“的决定。

可能是听过了太多的“延迟退休”,突然来了个“提前退休”的消息顿时吸引了不少网友关注,把这对夫妻送上了热搜。

看了一圈,除了羡慕嫉妒之外,更多人是在讨论300万到底够不够用这件事。

很多人分析的头头是道,但我觉得没多大意义,人家现在是提前退休,但不代表未来大半辈子就守着这300万过活了,要是真发现资金不够,他们还是会重新想办法获取收入的,我看他们有在个人账号上发布退休生活,这多少也算是自媒体创业了。

但有一点可以和大家探讨一下,就是这对夫妻对300万的规划。

按照两人的规划,他们是把钱放在银行里面做大额存单吃利息,但因为存款利率降低,所以在部分存单到期后,他们计划拿一部分去炒股或者是买基金,另一部分重新买大额存单,提高整体收益率。

确实,这几年类似大额存单这样的产品收益越来越低了,去年还能找到4%的产品,今年就只剩下3%出头,等到期后说不定就只有2%甚至1%,越往就越底。

买入股票基金固然能提升整体收益,但如果投入比例过重,也必然会影响到整个资金账户的稳定性。所以如果是我来规划这笔钱,可能会挪出一部分来购买储蓄险,直接锁定利率,用作中长期稳健配置。

目前优质的储蓄收益长期可以达到3.48%左右复利,这个收益表现在去年的市场可能一般,但放到现在的市面就极具性价比了。

但储蓄险也会面临利率下行的风险,像去年还有长期年化能到3.49%的金满意足臻享版,今年就只长期接近3.48%的金满意足多多版,3月底也会下架,越往后这类产品的收益只会越低。

但很多人会下意识拿它的收益去和银行存款做对比,觉得很一般,但我们说的长期收益接近3.48%,都是指的复利,银行存款的利率演示是单利。

比如30岁男性买多多版,分10年交费,那把每个年龄段这份保单的单利和复利都列出来,感知就完全不一样了。

如果你想把它当成是一个10年期的定存,那等你40岁的时候,这份保单的收益达到3.28%单利,也可以当成30年5.51%利率的定存,利率掌控权是在我们手上,想存多久再拿就存多久。

多多版还有另外一个好处,就是假设中途有资金需求,又不想把保单里的钱全部取出,可以支持减保领取,你可以向保险公司申请只取部分资金,灵活性也有,剩余的钱继续增值。

这种锁定利率的产品从长期资产配置的角度来看,是很有必要的。对未来的养老生活,或者是孩子的教育规划,都能起到非常大的帮助。

目前距离多多版下架还有一个多礼拜的时间,如果有这类产品的配置需求,现在其实就是个不错的入手时机,只要在下架前买到产品,那产品下架后保单不会受到任何影响。

为了帮助大家全面这类产品的适用人群和场景,3月23日本周四晚19:30,什么值得买专场直播活动,邀请到上市公司资深培训讲师——小双老师来聊聊:延迟退休该如何应对?

直播间还有丰富的 抽奖互动环节,奖品包括 京东卡、实物奖励等,在直播间购买产品的朋友,还有专属京东卡奖励,欢迎大家点击下方卡片了解。

和谐小鱼儿

校验提示文案

phsale

校验提示文案

阿虚2014

校验提示文案

打灯找驴

校验提示文案

花开无期

校验提示文案

wx_发条橙

校验提示文案

绿眼睛老狼

校验提示文案

-麒麟王

校验提示文案

qplpl

校验提示文案

Milesmeng

校验提示文案

zeldas

校验提示文案

君陈

校验提示文案

值友1021399231

校验提示文案

Taeyang

校验提示文案

Dr_Z

校验提示文案

Dr_Z

校验提示文案

Taeyang

校验提示文案

值友1021399231

校验提示文案

君陈

校验提示文案

zeldas

校验提示文案

Milesmeng

校验提示文案

qplpl

校验提示文案

-麒麟王

校验提示文案

wx_发条橙

校验提示文案

花开无期

校验提示文案

绿眼睛老狼

校验提示文案

和谐小鱼儿

校验提示文案

打灯找驴

校验提示文案

阿虚2014

校验提示文案

phsale

校验提示文案