158

30

这款1年期百万医疗,保障充足,还可降低免赔额?

2023-07-14 13:28:24

0点赞

2收藏

2评论

说到百万医疗险,各大保司都陆续推出了自家产品。

而1年期百万医疗,更是同质化极其严重。

这类产品不仅保障类似,价格也几近相同。

无非就是在一些细节或增值服务上,略有差别。

俗哥致力于解析每一款保险产品。

所以虽然解析了多款百万医疗,但发现距离全部解析还遥遥无期。

这不,俗哥在盘点产品库时,又发现了一款百万医疗。

这款产品虽然是1年期产品,但竟然无理赔可降低免赔额。

那这款产品究竟是否适合投保?一起来看一下吧

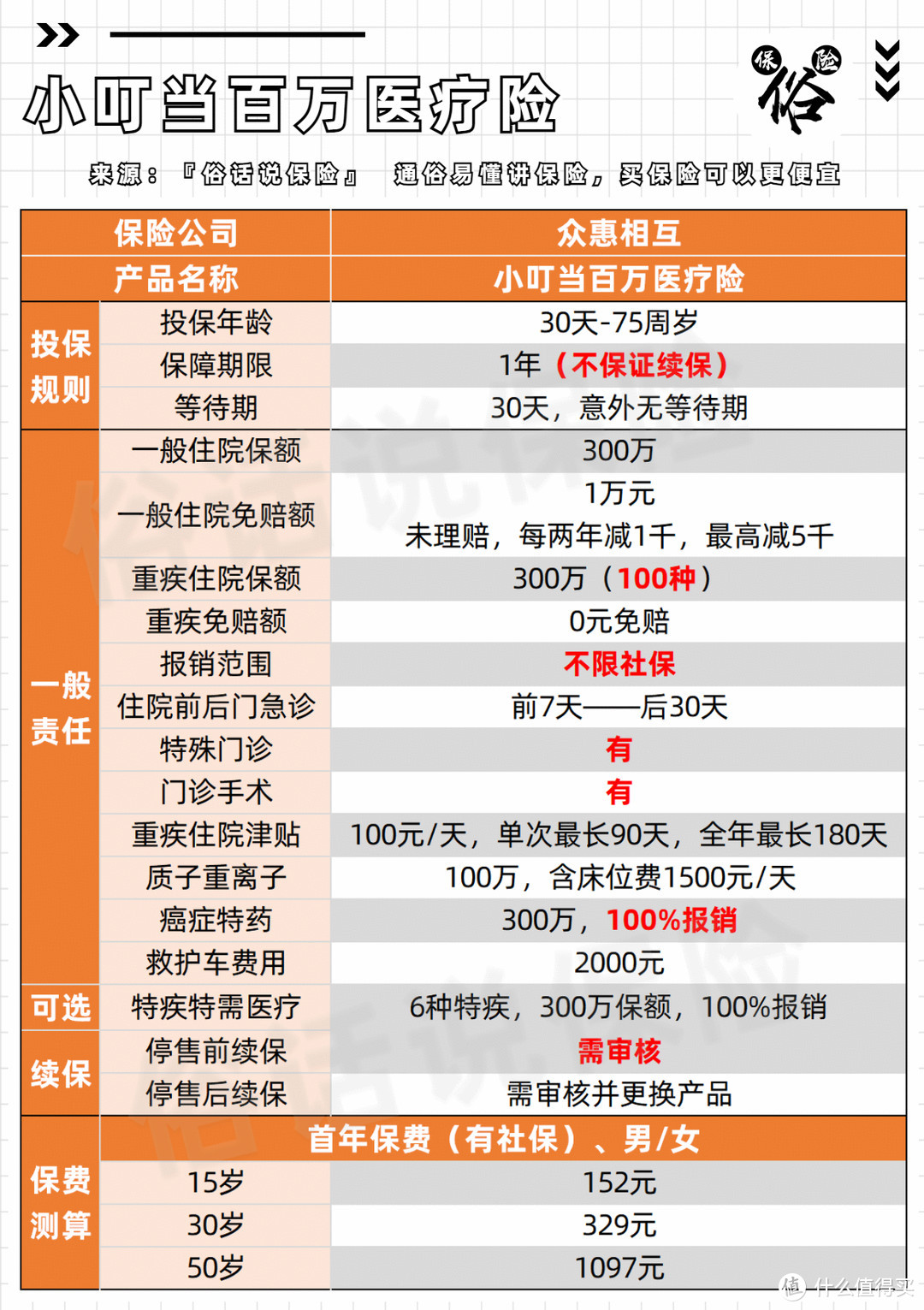

小叮当百万医疗险

小叮当百万医疗险一、保障责任

小叮当百万医疗保障责任

小叮当百万医疗保障责任二、产品优势

1:免赔额可递减

这类责任多出现在6年期保证续保的医疗险上。

如未理赔,每两年可减少1千免赔额,最高减少5千。

2:包含重疾津贴

对于因重疾导致的住院,小叮当提供了住院津贴。

100元/天,单次最多9千元,全年最多1.8万元。

3:保障全面

不论是特殊门诊、手术、住院前后门急诊。

或是质子重离子,癌症院外药、救护车费,都有保障。

三、产品缺点

1:不保证续保

产品停售前续保需要是需要审核的。

也就是重新健康告知,因此无特殊情况,不建议投保。

2:保额共享

质子重离子、恶性肿瘤特药与重疾保额是共享的。

看似300万的超高额度,三类共享后其实额度并不高。

四、同类产品对比

小叮当与部分1年期百万医疗对比

小叮当与部分1年期百万医疗对比五、适合人群

1:对身体健康自信,有免赔额递减需求的看官

2:预算不足,但有外购癌症特药需求的看官

俗哥想说:

看似这个产品的优势在免赔额递减。

但其并非保证续保产品,因此这项责任反而类似画大饼。

最高递减5千,相当于10年内不能理赔。

且健康告知要全不涉及才可持续续保。

因此这项责任也太过鸡肋。

俗哥还是那句话:如无特殊情况,不建议投保1年期百万医疗。

维修小能手-雷恩

校验提示文案

维修小能手-雷恩

校验提示文案