7

16

这个爆款产品,融合了重疾险和百万医疗险的优点!

2022-02-15 18:46:03

0点赞

6收藏

0评论

医疗险是报销型的,花多少报多少。

报销一圈下来,医疗花费倒是不愁了,但误工损失、后期治疗等费用让很多人头疼不已。

重疾险是给付型的,一次性给予保额,买50W保额得了重疾会赔50W。

由于重疾险只报销规定病种(比如80种,100种),很多病都报不了,加上重疾险的定义太死板,想要拿到理赔需要满足一定的条件,有些病种想拿到不是一件容易的事。

那么有没有一款产品,结合普通医疗险不限病种的优点,自付治疗后金额达到一定额度,就可以像重疾险一样得到一次性赔偿的保险?

别说,还真有!这就是给付型的医疗险。

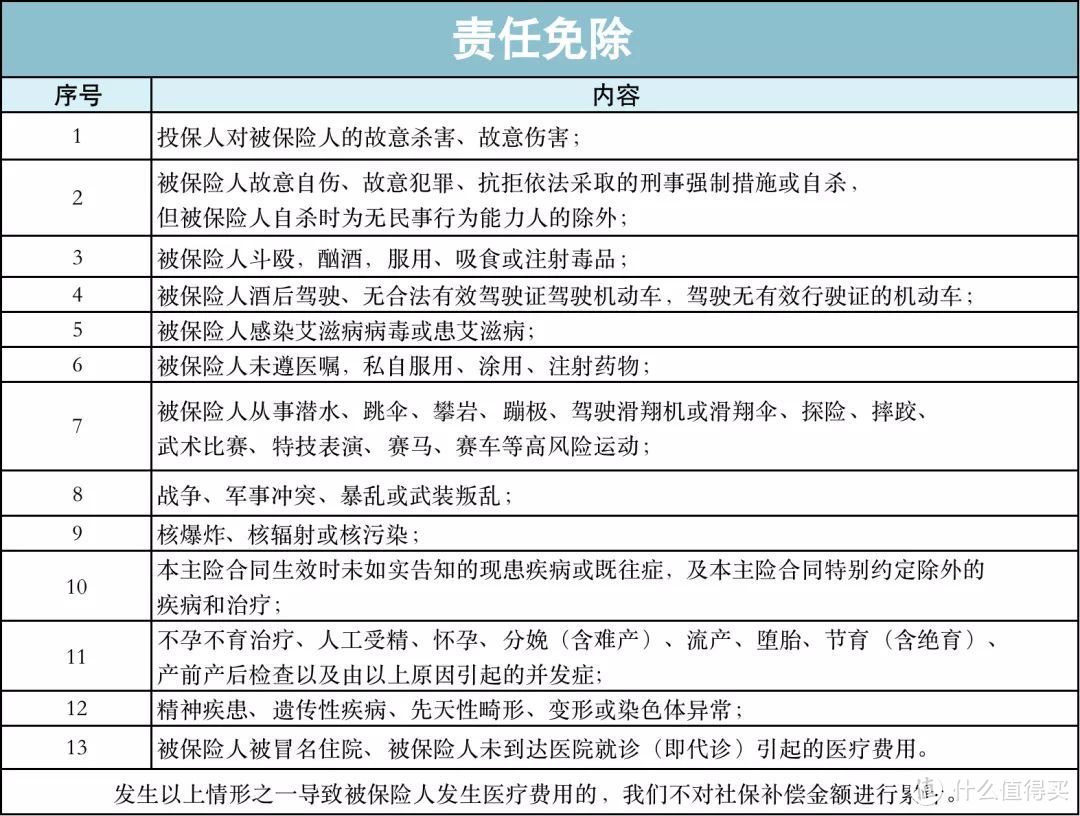

保险产品日新月异,总有些产品超出我们的预期。今天的文章,我们就说说这款给付型的医疗险——长城烽火台。

一、 给付型医疗险

问一个问题,大家买保险想解决什么问题?

相信大多数人的回答是:看病。

我们看病的医疗花费可以通过医疗性来解决,但是一些隐形的花费,如:因病导致的收入损失、额外护理费、疾病康复期间的补偿问题等,需要自己去承担。

其实针对这种情况可以购买重疾险来解决的,但是重疾险有个bug,

一些很严重的病(罕见病)不一定在保障范围内。

而定额给付型医疗险刚好填补上目前保险市场缺乏的保险保障产品。

很多朋友可能第一次听到给付型医疗险,不知道是什么险种,有什么作用?下面就具体说一说:

1、 什么是给付型医疗险?

方便大家理解,我们先来看看百万医疗险、重疾险和给付型医疗险的对比:

通过这张表格,我们可以看到给付型医疗险的三大特点:

(1)给付型

不同于其他的医疗险,给付型医疗险是一种只要符合条款约定的理赔条件,就可以像重疾险一样直接获得一次性赔偿金额的保险,保额写了10W,那么就会赔10W。

(2)理赔条件分段式

当给付型医疗险的理赔条件达到不同程度时,获得的理赔额度会随之增长。

(3)短期

给付型医疗险的保障期限只有五年,意味着这是一款补充性保险产品。

从这款产品的特点来看,给付型医疗险更像是医疗险和重疾险相结合。

有人就会问了,具体来说,它是如何给付的?

2、 这款产品如何给付

像长城烽火台这款产品,投保后,不管是因疾病还是意外住院治疗,

只要累计医保补偿金额达到人民币 5 万元,就可以一次性获赔基本保额,通过分段给付,保额最高能赔100万。

烽火台疾病治疗保险金给付给付标准分为五档,医保补偿金达到5万时,将按基本保险金额给付第一次保险金,并豁免后期保险费。

在5年保险期间内,被保险人医保补偿金累计达到5万/10万/15万/20万/30万时,保险公司将分别给付等值于1倍/1倍/1倍/2倍/5倍基本保险金额的疾病治疗津贴保险金,累计给付金额最高可达到最高10倍基本保险金额。

只是这么说过于抽象,我们举一个例子:

比如老王在投保时选择最高的一档基本保险金额10万的话,

满足给付条件后,他可以得到多少的赔付金额?

如下图所示:

假设老王在保障期间的第一年,不小心因意外住院,

前后治疗共花费12万,其中医保补偿金额达到6万,在医保补偿金额5万到10万之间,达到单次赔付金额,可获得10万。

不幸的是,老王保障期间的第二年,因生病住院,

前后治疗共花费8万,其中医保补偿金额达到4万,那他可以得到保险赔偿的钱吗?答案是可以!

老王第二次的医保补偿金额4万,加上第一次的医保补偿金额6万,医保补偿金额累计达到10万,可以再次获得单次赔付金额10万,和上一次的赔付金额累计达到20万。

同样的,在保障期间内,只要老王的医保补偿金额累计达到30万,那么老王单次赔付金额最高可达到50万,累计赔付金额达到100万。

不过值得注意的是当累计医保达到30万时,按照基本保额五倍赔付第五次50万,之后保险合同终止。

这笔保险金不仅可以减少高额医疗带来的损失,还可以为后续的康复治疗等提供支持。

不过有人问了,如果一个人的医保补偿金额累计刚好卡在边缘,如4.9万、9.9万等。

那么这人得不到赔偿,或者得到较少的赔偿。

对这个人来说,这种给付规则还合理吗?

3、 这种给付规则是否合理

在探讨给付规则是否合理前,我们先来了解一下生病大概需要花多少钱才能让医保补偿金额达到5万?

举个例子:老王在三级医院治病花了15万,其中社保外自费5万,社保内报销10万。按照我国2020年居民医保在三级医院报销比例的65.1%来计算:

社保外费用(自费):5万

社保内报销:10万x0.651%=6.51万

社保内不报销(自付):10万-6.51万=3.49万

逆向思考的话,想要得到赔付,治疗疾病的费用至少得达到10万以上。

那什么样的病,治疗费用能够超过10万呢?

其实说到这里,就是为什么要给大家严正介绍这款产品了。

因为这些病,几乎都是大家想要买保险的原因。

在这些病之中,首先最容易想到的是癌症,

据最新发布的《以药物创新应对癌症的挑战》2018年报告指出,我国城镇人口人均癌症就诊费用逼近一万美元,远远超过了家庭支出水平。

随着现在医疗通胀等原因,我国治疗疾病的费用呈现上涨趋势。

一些晚期癌症的治疗费用,动辄几十万,多则上百万。

根据腾讯医典的数据:

在北京三甲医院肺癌的平均治疗费用28.3万。

结直肠癌的平均治疗费用35.8万。

乳腺癌平均治疗费用45.5万;

面对如此之高的癌症治疗费用,医保补偿基本可以达到5万或者5万以上,甚至更高。

对于大部分癌症来说,这款是产品完全用得上的。

其次是一些常见重疾,

我们所熟知的重疾有恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术等。

要是得了重疾,高昂的治疗费用是跑不了的,但医保补偿的额度也会随之上升。

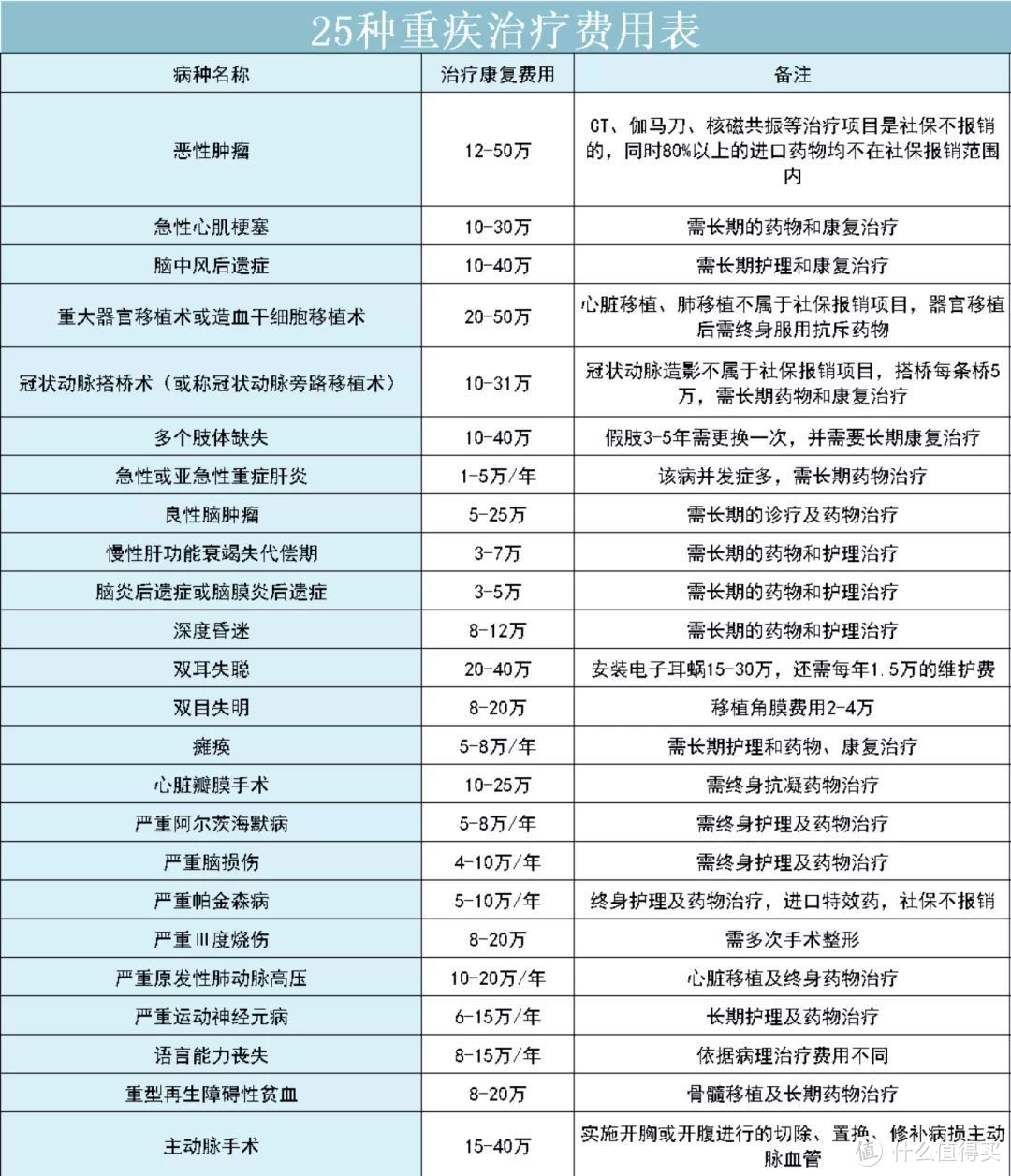

2017年,在保监会规定的25种重大疾病治疗康复费用中,大部分重疾的治疗康复费用平均在10-30万之间。

在针对大病发生的高额医疗费,我国在医保报销的基础上开展大病保险,医保报销上限是8万元,

超过8万的部分,由大病保险继续报销,并且报销上限是18万,

目前纳入大病保障的疾病有20种,包括儿童白血病,终末期肾病、乳腺癌等。

不管是医保报销还是大病保险,这款产品都能用得上,甚至可以赔付一些重疾险不赔的疾病。

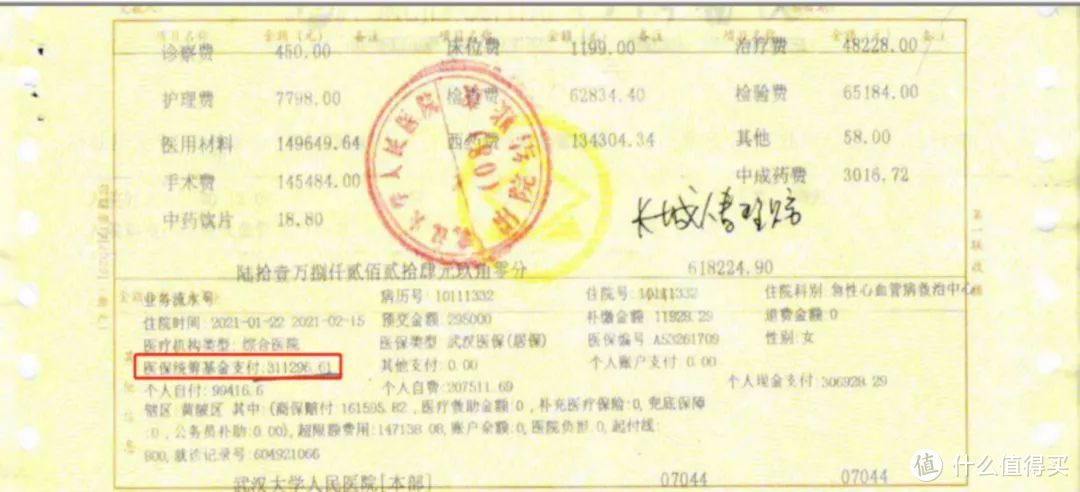

我们来看个重疾治疗案例:一女士因病毒性心肌炎、心脏骤停等重疾病住院治疗。

住院花费:618224.9元,其中医保补偿高达311296.61元,占比一半左右。

由于该女士因心肌炎等疾病住院的这种情况未达到重疾险的赔付标准,所以重疾险不赔。

而这款产品是可以赔付的,而且赔付的金额还不少,

在参保这款产品的情况下,医保补偿高达311296.61元,可以单次获得5倍基本保险金额,累计获得10倍基本保险金额,也就是10万保额赔100万。

除去医疗费用,还能省下一部分基本保险金额,可自由分配。

对重疾来说,这款产品的给付还是很给力的。

第三是范围广大的罕见病。

根据世界卫生组织的定义,患病人数占总人口的患病人数占总人口 0.65~1‰ 的疾病即可被定义为罕见病。

虽然名为罕见病,但实际上全球范围内罕见病人数达到3亿。

据估计,目前被定义为罕见病的疾病多达7000种,而其中只有大约400罕见病有相应获批的治疗药物。

罕见病的不仅种类多,治疗费用通常都很高,在没纳入医保之前,治疗罕见病的费用常常高达几十万甚至几百万。

全国政协委员、北京大学第一医院儿科教授丁洁提供了一份罕见病治疗费用的调研结果。

在纳入《目录》的罕见病中,有152种药品费用低于2万/年,25种药品费用在2-10万/年之中,8种药品费用10-30万/年,6种药品费用在30-100万/年,还有8种药品费用在100万/年以上。

即便进入医保,罕见病的花费也还不少,用上这款产品的概率还是很大的。

之前提到这款产品存在赔偿金额卡边界线的问题,但是忽略了两点:

一是这款产品的保障期间是5年,

二是给付规则是医保补偿金额累计。

如果说在保障期间内的其中一次医保累计是4.9万,没有达到5万的标准线,那么只要在保障期间医保报销累计达到5万即可。

有人会担心,在产品保障期结束前一个月因病/意外住院治疗,截止保障时间后产生的治疗费用怎么办?

别的产品不知道有没有延长保障期,但是这款保险住院期间发生的住院医疗费用,在保险期间届满发生的费用可延续至合同届满180天,这种规定就很人性化。

不过话说回来,人有生老病死,所以任何一款保险产品都不会完全符合人的需求。

保险产品的给付规则也不可能让所有人觉得合理,我们更多时候从产品的本身出发,看它的性价比如何,是否符合我们的需求。

二、 长城烽火台这款产品怎么样

想要了解一款保险产品怎么样,那么得看看它的保障内容:

1、 保障责任

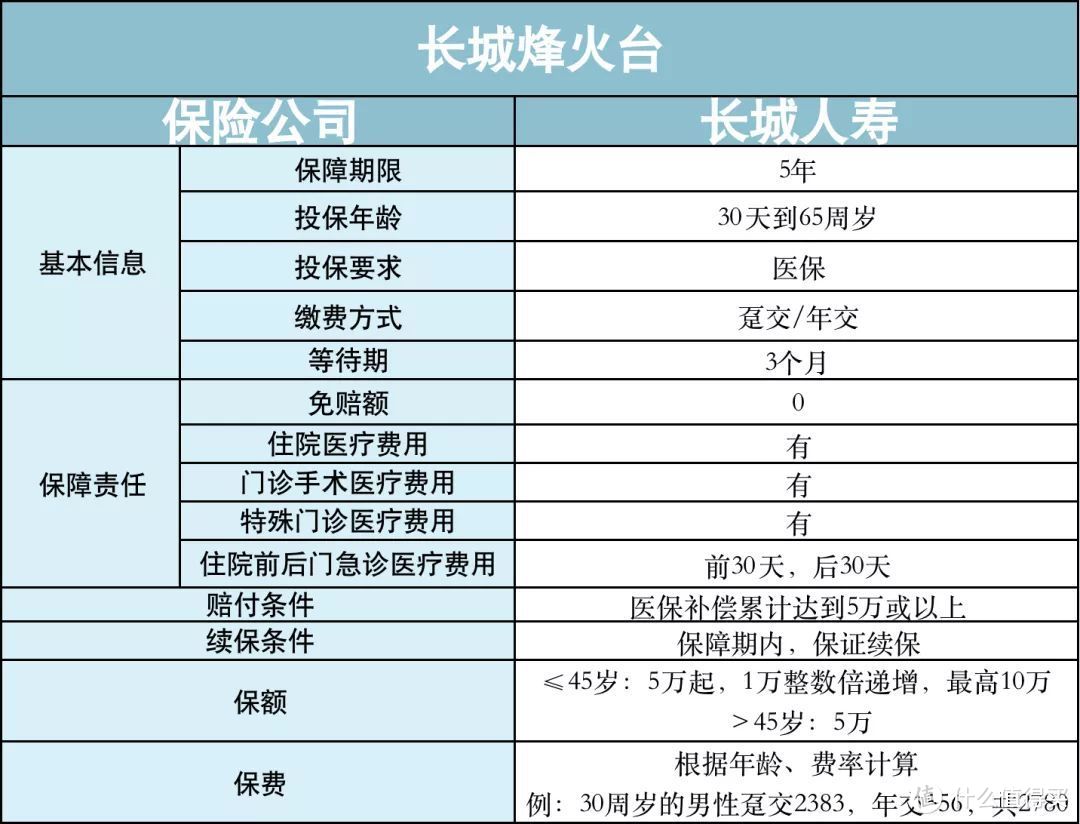

简单介绍下投保基本信息:

在年龄上,出生满30天且健康出院的婴儿到65周岁的成年人可买,覆盖面广。

投保的基本条件是参加医保,没有医保的不能参保。

这款保险的保障期间5年,比一般医疗险长,重疾险短。等待期较长,达到90天,投保90天后,就可以享受保障了。缴费方式可以选择趸交也可以选择年交。

长城烽火台自带医疗豁免,在保险期间内累计获得的医保补偿金额达到5万元后,续期的保费都不用交。

从基本信息来看,这款产品适合大部分有医保的人。

再来看看这款保险的保障。

赔什么

这款给付型医疗险针对的是医保补偿金额进行赔付。

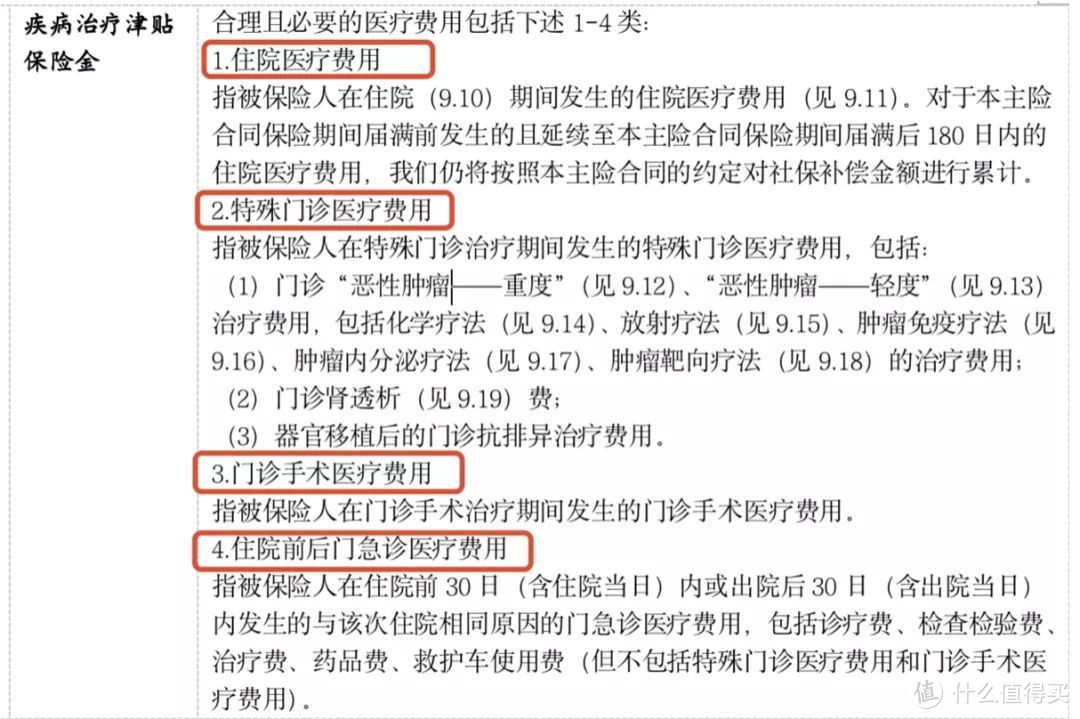

医疗补偿金额是指被保险人在治疗期间使用医保补偿的金额,像一些自费的医疗费用就不属于医保补偿金额范围。也就是,不管是因病住院还是因意外住院,在治疗过程中,只要医保补偿金额达到一定条件,就可以获得相对应的赔付金额。

医保的累计项目,包括四种:住院医疗费用、门诊手术费用、特殊门诊医疗费用、住院前后门诊医疗费用。

怎么赔

上面讲了保险公司如何给付,这里就不重复描述了。

整体看下来,这款产品保障还不错,不限病种,达到赔偿条件就能赔。

2、 保费及续保

我们都知道保险的保费和年龄挂钩,年龄越大保费越高。

交费方式也会影响保费,趸交和年交的价格不一样。

比如王先生今年30周岁,想要购买长城烽火台,他选择年交的话,每年需要交556元,五年2780。

啊,看起来好便宜啊,这是为什么呢?

其核心原因在于产品本身是短期险。

短期险和长期险的定价方式是有差别。

短期险的费率采用的是自然费率,

随着年龄的增长而不断增长的,每一年都在变化,越买越贵,一般医疗险和意外险是采用自然费率计算的。

像这款产品,虽然看着便宜,但是20岁参保和来到了40岁参保,价格的变化就比较大了。而长期险的费率采用的是均衡费率,

粗俗理解就是保险公司把各个年龄段的保费平衡后,每年给出一个保费均值。

从一个年纪开始投保后,每年的保费都一样,像重疾险、寿险就是采用均衡费率计算的。

第二是因为它是分档给付,

它不用像重疾险那样,50W保额就是50W,而是绝大多数病,只是达到了低档位,也就是10W,20W,赔出去的钱不多。

再说说它的续保。

可惜的是,没有续保条款,5年后产品在,可以重新投保,重新过健康告知。

5年保障期结束后,也有很大概率产品已经下架了。

作为少数创新者,这种条款能理解,只是希望这产品能大卖,有利可图,刺激后续更多保司去开发相关的产品类型。

3、 健康告知

一般来说,健康告知和免责条款是最容易引起拒赔等纠纷的,作为消费者一定要仔细阅读后再决定入手。

从健康告知来看,核保其实挺严的,像有无吸烟史、饮酒史都纳入核保范围之内,而且暂无智能核保,有上述情况的直接不能买。

从免责条款来看,都是一些常见的内容,其条款远低于其他的医疗险,要求也比较少绝大多数都能够得到理赔。

总的来看,这款产品适合大部分人购买,价格便宜,赔付金额高,理赔上的纠纷也会比较少。

三、 建议

可以说,长城烽火台这款保险是重疾和医疗之外,一款很好的辅助产品了。

大家注意辅助产品几个字,重疾险和百万医疗险都还是要买的。

其原因在于这类产品的属性属于短期险,五年后保障就没了,续保情况都不明晰。

而且这类产品没太有条件能做成长期的,这产品受医保影响太大了,医保多保一点,这产品也会赔得更多,赔付率就可能失控。

大家纯当做给开了个口子,这么实用的产品类型,不要太香!能保5年也很香了!这产品我自己先尝鲜为敬!

不瞒大家说,要不是我家就我一个符合健康告知的(娃、老婆、父母健康都有点问题),全家套餐早走起了。

符合健康告知,就当做个补充吧,一年也没多少钱。

而且像一些无法购买重疾险且预算有限的朋友,都可以考虑这下款产品,当个5年的短期保障,性价比也是很高的。

此外,这款产品和其他医疗险不冲突,甚至形成互补的关系,长城烽火台是针对医保报销的部分,一般医疗险是通过医保报销之后再报销,两者搭配,是一个很好的组合,能够适用更多人。

毫无疑问,这种给付方式是更合理的,这款新型保险,期待能开个好头,改变行业生态。

从私心来说,我是真的受不了某些产品对部分疾病傻X定义了(从专业角度能理解,甚至能解释给大家听,但没有一刻是完全接受过的),这类产品不对疾病定义,太美妙了。

希望它卖爆,然后迭代升级,让大家买到更合适的保险。

以上!