29

65

重疾险有必要买吗?取决于它是怎么赔的!

2022-03-04 14:04:45

0点赞

0收藏

0评论

重疾险有必要买吗?之所以有这个疑问,本质上是没搞懂重疾险的意义是什么。

而重疾险的意义,取决于重疾险是怎么赔的。

毫不夸张的说,不管是已经买了还是正准备买重疾险的人,90%的人压根都没搞清重疾险是怎么赔的。

自2021年2月1日开始,大陆地区的重疾险开始采用重疾险新规,对28种高发重疾和3种高发轻症做了统一定义。

请注意,这是行业规范,不存在哪家宽松哪家严格。

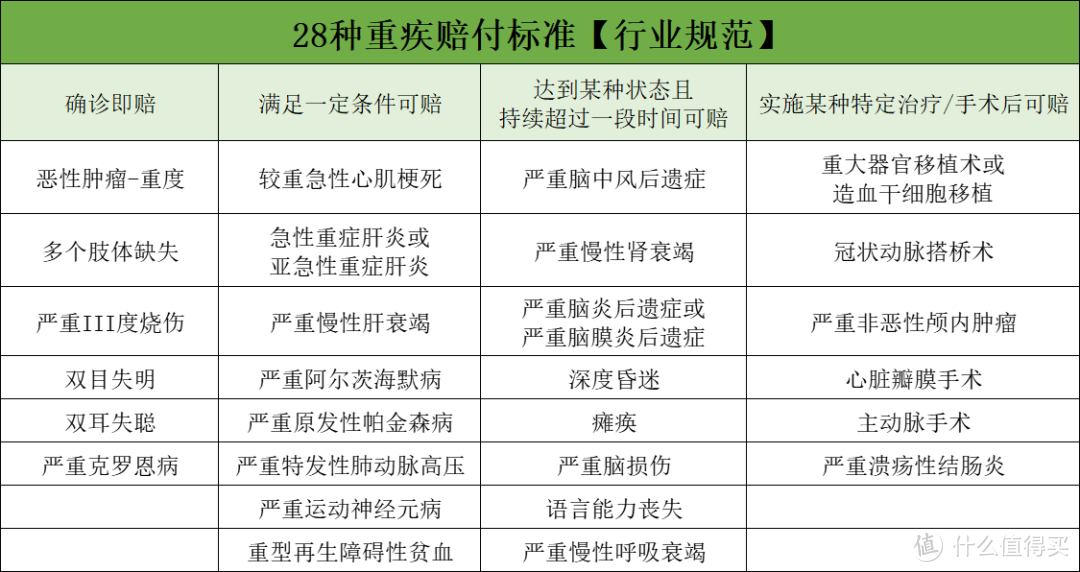

而这28种疾病的理赔标准又可以分为4大类:

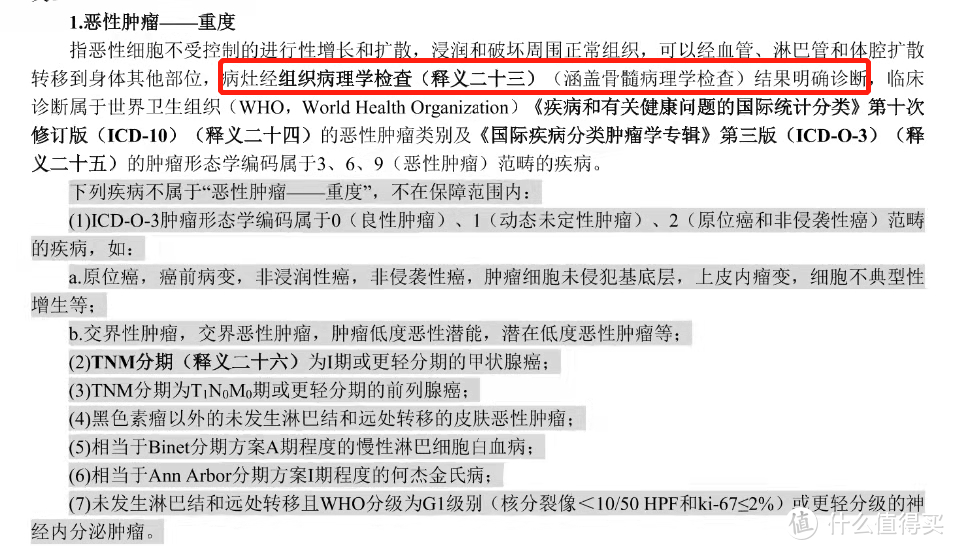

1.确诊即赔

这四个字应该是这行业数一数二的销售误导了,而真正确诊即赔的重疾屈指可数,最常见的就是恶性肿瘤。

但也绝不是医生简单的一句话就算确诊,必须得符合上述条件。

2.满足一定条件可赔

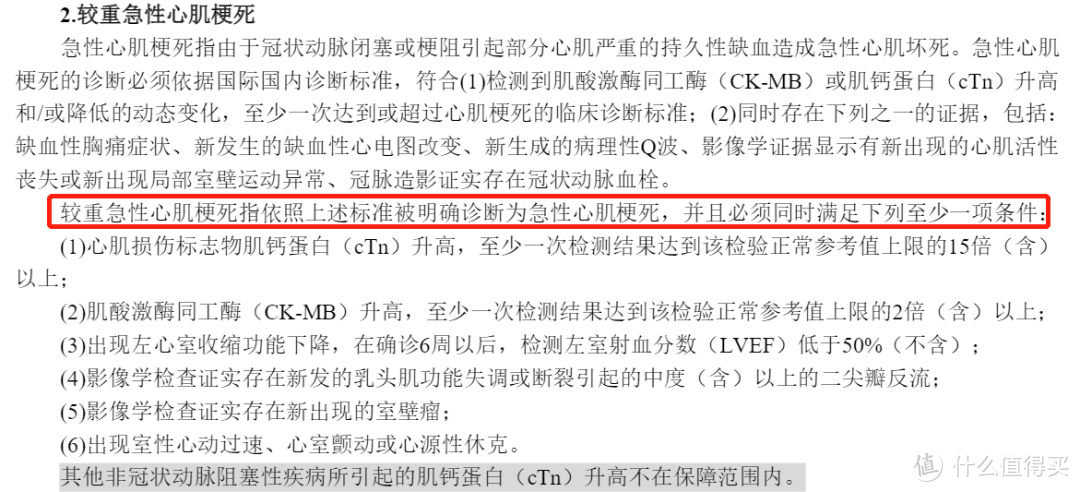

代表选手:较重急性心肌梗死

按标准诊断为较重急性心肌梗死,且同时满足6项条件中的一个,才可以申请理赔。

3.达到某种状态且持续超过一段时间可赔

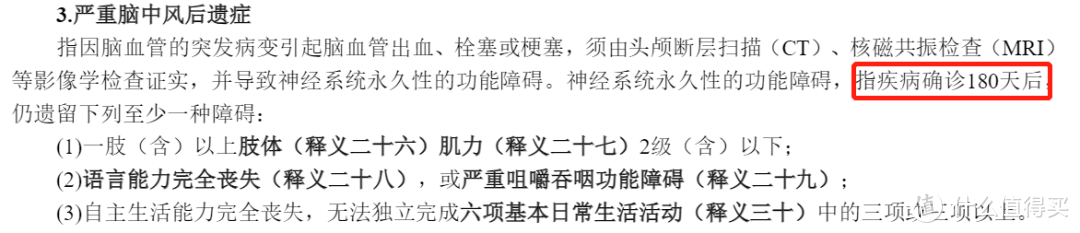

代表选手:严重脑中风后遗症

确诊后,经过180天且遗留至少一种障碍,才可以申请理赔。

4.实施某种特定治疗或手术后可赔

代表选手:冠状动脉搭桥术

必须是做完相应手术后才可申请理赔,未做手术并不赔。

基于赔付标准,我们会发现,重疾险解决的并不是治某个病的医疗费,更多是大病期间的隐性损失。

这是很多人的误区,也是被忽视的地方。

这可是重疾啊,不可能前脚出院后脚上班,短则休息个把月,长则休养几年,这期间的衣食住行、吃喝拉撒、房贷车贷、子女教育费用从哪来呢?

如果这个人还是家庭经济支柱呢?

所以,这就是为什么很多人建议重疾险保额要覆盖年收入3-5倍的原因。

看完这些,你心里是不是都开始犯嘀咕:重疾险有必要买吗?

我们再来看一组数据,2021年某头部保司全年赔付金额412亿元,其中重疾险赔了210亿元,一年赔了25万件。

所以,买还是有必要买。

但是,从优先级来说,个人觉得可参考这个顺序:

意外险=百万医疗险>定期寿险>重疾险>储蓄险

特别是预算不多的时候,千万别执着于重疾险。

我们不要忽视重疾险的作用,但更别夸大它的必要性。

最后,我想说的是,别纠结“重疾险有必要买吗”这个问题了,先买份百万医疗险或者惠民保吧。

对此,你是怎么看的?

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~