7

15

等待期条款,你真的了解吗?

2020-01-02 23:13:06

0点赞

1收藏

0评论

如果你买过保险,或许对等待期一词并不陌生。但是,如果你买过保险,却仍然不了解什么叫等待期,那就是你的代理人或经纪人不合格了。

今天的话题来聊一聊,保险合同中的【等待期】。

*什么是等待期?

*等待期条款有哪几类?

*怎样避免等待期【陷阱】呢?

1. 什么是等待期?

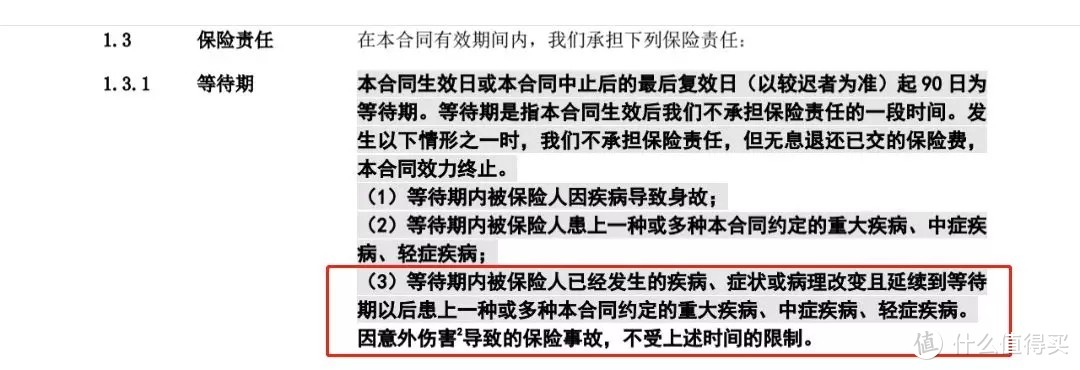

等待期又叫做免赔期或观察期,是指保险合同生效一段时间后,保险公司才承担相应的保险责任。

比如,医疗险会有30天、60天等待期;

比如,重疾险会有90天、180天等不同的等待期。

为什么要设置等待期?

目的,是为了控制风险,防范逆选择、防范带病投保事件的发生。

而意外的发生与个人身体状况无关,所以,保险公司对意外导致的保险事故通常不再设置等待期。

2. 各家保司的等待期条款一样吗?

答:当然不一样

接下来,分别从重疾险的身故责任和重疾责任来看看关于等待期的定义都有哪些情况。

身故责任条款分类:

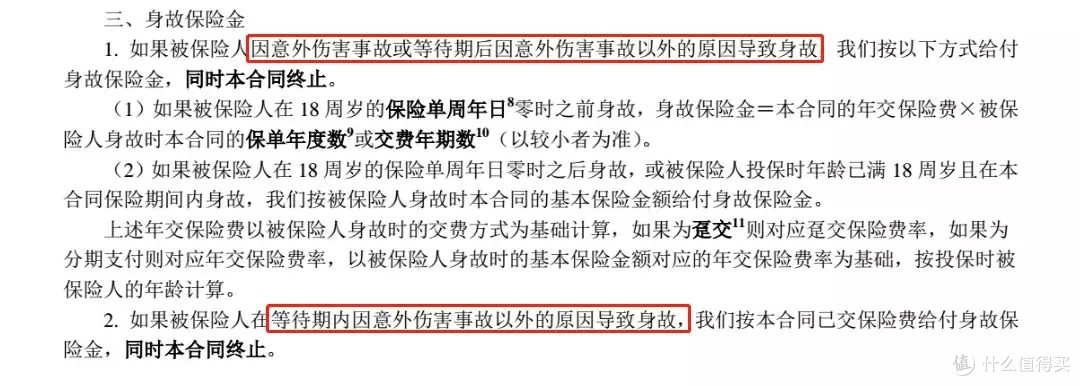

比如,太平福禄嘉倍,非意外身故有等待期。

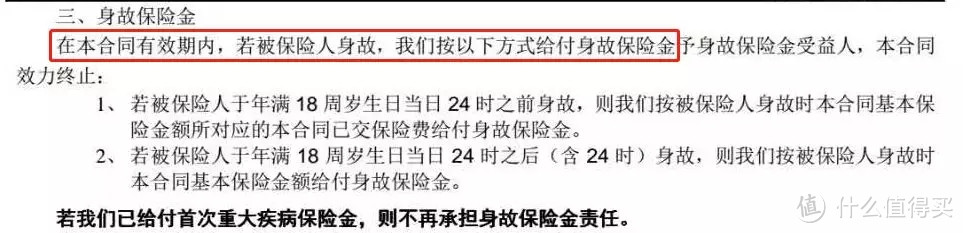

比如,工银御享人生,身故无等待期。

重疾责任条款大概为以下分类:

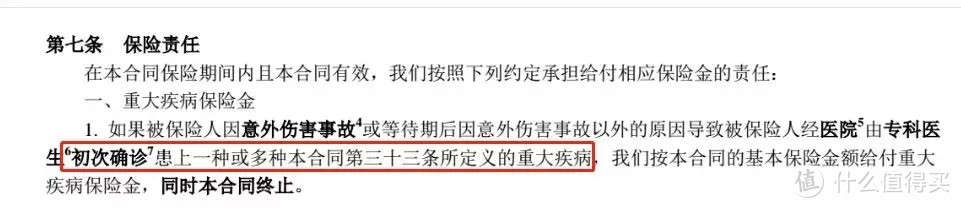

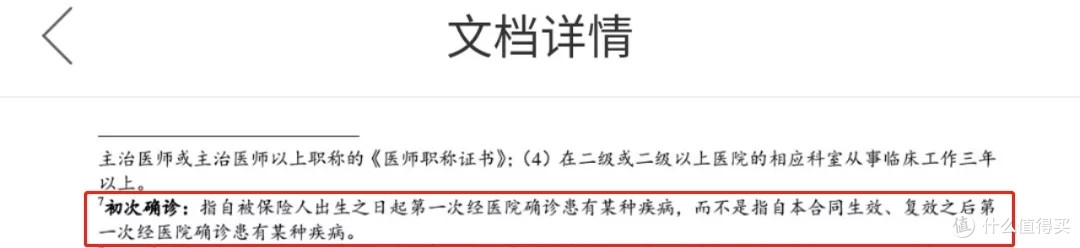

第一:比如,太平福禄嘉倍,等待期后初次确诊。但是【初次确诊】是指被保险人自出生以后的首次确诊,而非合同生效后的首次确诊。

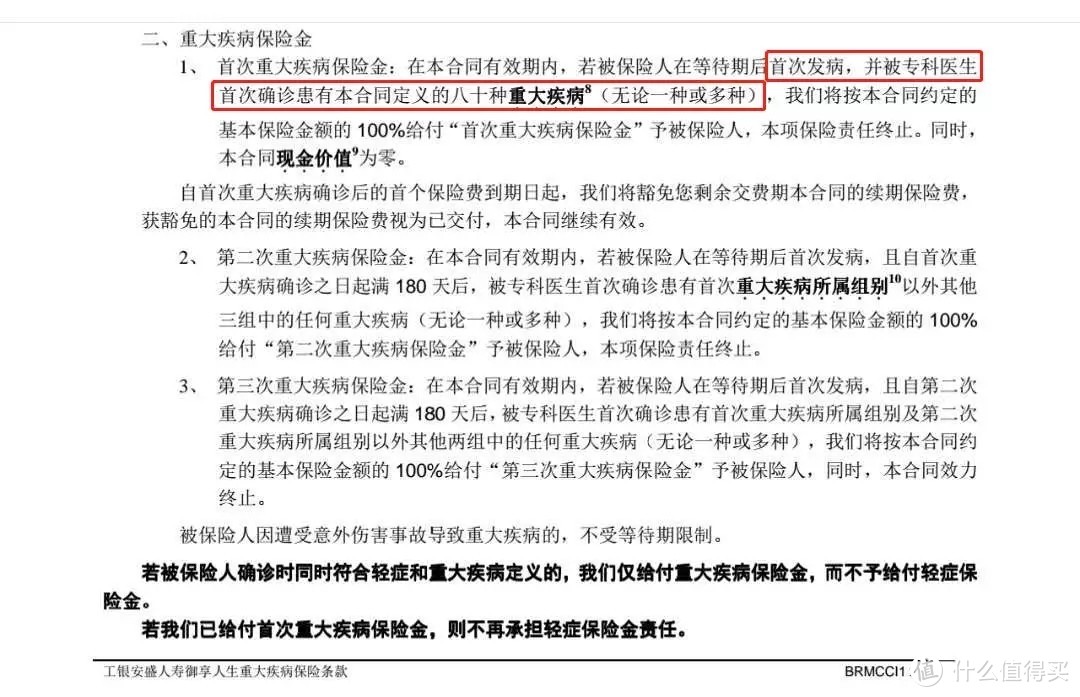

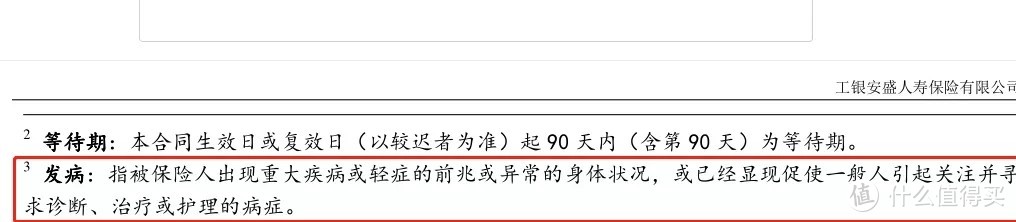

第二:比如,工银御享人生,等待期后首次发病,经专科医生首次确诊,等待期内确诊,合同无需终止。但是【发病】是指合同约定疾病的临床症状或体征,且足以引起注意寻求诊断、治疗或护理的病症。

第三:比如,百年康盛保,等待期内已经发生的疾病、症状或病理改变延续到等待期以后患有的合同约定病种的。

提问:等待期内就诊等待期后确诊的,以上三种重疾责任条款哪个确定能赔呢?

举个例子,王女士2018年3月1日,买的重大疾病保险生效,等待期为90天。王女士于2018年4月12日因肚子不舒服,检查幽门螺旋杆菌阳性并给予药物治疗,但治疗后效果不佳。于2018年6月5日再次就诊,确诊胃癌。

根据重疾险不同条款定义来看,

第一种,确诊时间2018年6月5日,已超过等待期90天,符合条款,可以赔付。

第二种,第三种,可能会拒赔,保司如果以等待期内出现的病症会引发重大疾病的相关病种【恶性肿瘤】来拒赔。又该如何争取理赔呢?

这里不得不提的是,保险公司拒赔也要有证据的。

幽门螺旋杆菌阳性就一定会得胃癌吗?

请问,保司你可以证明两者的【相关性】吗?

随随便便就拒赔,你还有理了?

如果不能证明,那不好意思拒赔我不服。

这时,勇敢的拿起法律武器,捍卫自己的权利吧!

3. 怎样避免等待期条款的【陷阱】呢?

早买,不要拖延

选择条款较宽松的产品

等待期内非必要的体检可以缓一缓

不用太过于纠结,即便拒赔,也请保司拿出相关性的证据才行呀!