400

39

重疾险新规范,甲状腺癌不赔了吗?

2020-04-04 10:34:54

2点赞

6收藏

0评论

3月31号,中国保险行业协会发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》。

目前这份规范还处于征求意见阶段,预计将会在6月正式实施,根据上一版重疾定义发布的经验,大概还会有2~3个月的缓冲期。

E生君预计在今年8~9月份,目前在售的2900款重疾险需要根据新的定义全面更新。

同方全球去年的恶性肿瘤理赔占了82.7%;

中意人寿占了82%;

工银安盛占了77.82%;

中国人保占了75.98%;

中英人寿占了69.7%;

So,E生君关注的第一点就是恶性肿瘤赔付的变化,而这也是影响最大的一点。那么甲状腺癌是不是就不赔了?

同方全球人寿19年理赔年报

同方全球人寿19年理赔年报

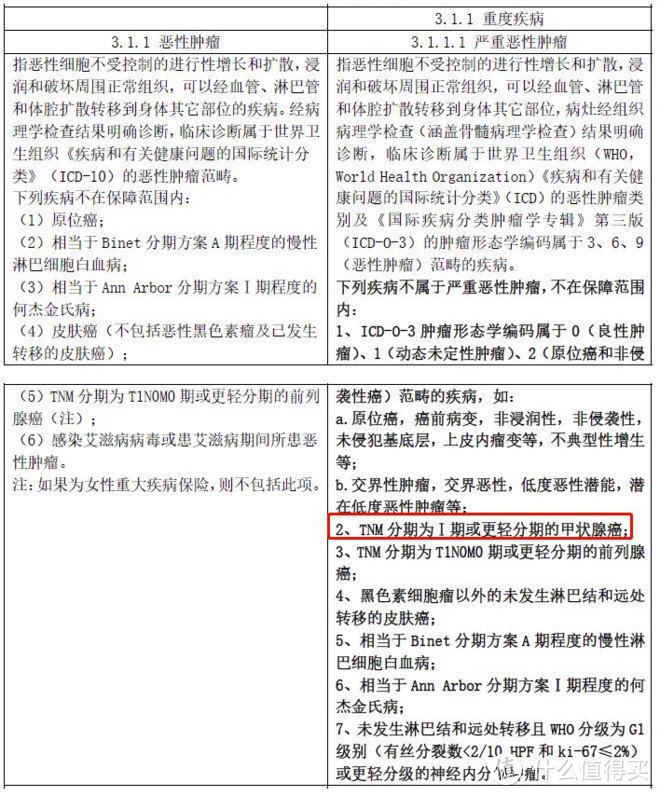

01 恶性肿瘤→→严重恶性肿瘤

从名称就可以看出理赔的范围变窄了。

在ICD(疾病和有关健康问题的国际统计分类)的基础上引入了ICD-O-3(肿瘤形态学编码)。不仅要符合ICD编码中C开头,还要是ICD-O-3中属于3、6、9的恶性肿瘤才能得到赔付。

大家最关心的甲状腺癌,TNM分期为I期的甲状腺癌正式被踢出重症,纳入轻症的理赔范围。早期神经内分泌肿瘤也被移为轻症。

甲状腺癌赔付100%的保额一直争议不断,因为大部分的甲癌患者其实治疗费用很低,而且也不会对患者生活造成太大影响。

所以很容易出现治疗花了三四万,一赔就50万的情况。从宏观角度来看其实不利于重疾险的发展,也是对其他消费者的不公平。

新旧规范恶性肿瘤赔付对比

新旧规范恶性肿瘤赔付对比

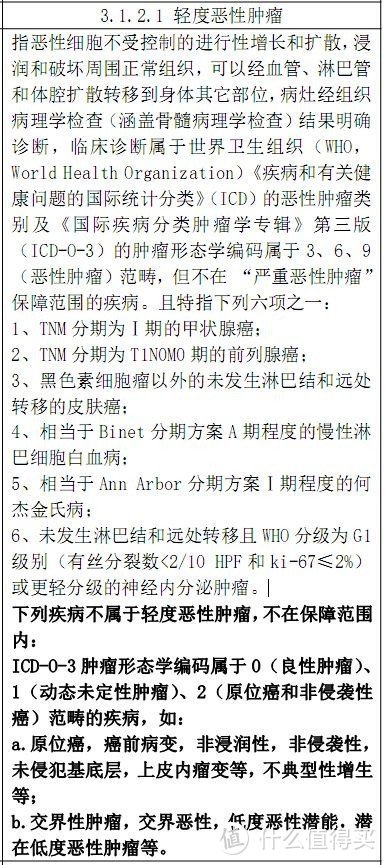

02 引入“轻度恶性肿瘤”

严重恶性肿瘤除外的I期甲状腺癌和早期神经内分泌肿瘤都属于轻度恶性肿瘤的理赔范畴,最多只能赔付20%的保额。

要特别注意的是原位癌既不属于“严重恶性肿瘤”也不属于”轻度恶性肿瘤“。那么后续保险公司能不能把原位癌加入轻症中呢?目前来看还不得而知。

PS:原位癌指的是极早期的恶性肿瘤,上皮的恶性肿瘤局限在皮肤或粘膜内,没有浸润。原位癌一般只要手术切除就能治愈,也不会发生转移。

在目前的产品中,原位癌属于轻症,可以赔付20~40%的保额。

新规范增加轻度恶性肿瘤

新规范增加轻度恶性肿瘤

03 总结

恶性肿瘤占了赔付的70%左右,从这个角度看,新版重疾定义给人的感觉不是太"友好”。但回归重疾险的初心,如果疾病不会引起身体和经济上大的困境,那么剔除也是合理的。这也和中保协修订重疾定义的原则相符——疾病符合医学和经济学意义上的“重大”。

除了恶性肿瘤赔付的变化,新版定义还有不少变化,熬夜写文章不易,有空再聊吧~

PS:需要完整的新版规范和新旧规范对比表的可以私信E生君。

推荐阅读重疾险系列文章:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“E生E世保”