130

78

咨询与方案篇丨保险的意义与功用(储蓄存钱篇)

2020-07-10 14:10:31

3点赞

8收藏

2评论

前情回顾:

这一篇我们聊一聊「存钱保险」的意义与功用。

「存钱保险」一词,借鉴自我司某位老师。相比「理财保险」,这个名称更准确直白。

①

理财本身是个宽泛的词,但它往往表示一种狭义的含义。因此请允许我先做个区分。

▲狭义的理财通常指的是对已有资产的保值增值,是金钱的短期管理。

▲存钱是对未来资金的一种安排,本质属于长期规划。

理财应该是二者的结合,但我们往往忽略了存钱的重要性。

之前有一位在银行工作的朋友留言说:理财,理的是一辈子可见与不可见的财富的总和。

存钱,存的就是不可见的那部分。

知乎有个问题:

你在这次新冠疫情中,收获的感悟有哪些?

其中一个高赞答案就包含这么一条:

有现金流,熬过冬天。

其实储蓄思想是中华名族自古就有的优良传统。

有个成语叫「耕三余一」,意思是耕作三年,要存下一年的余粮。

②

但俗话说,「钱有八条腿」。挣钱路子多,花钱的路子更多。

尤其今天,我们处在一个消费时代,大数据无孔不入,面对五花八门的消费诱惑和各种各样的投资陷阱,存钱这事就跟减肥一样,不亲自试试,是不知道有多难的。

另一方面,利率走低成了不争的事实。

去年11月,前央行行长周小川在创新经济论坛上表示,中国可以尽量避免快速地进入到负利率时代。考虑天朝大佬们一贯的滴水不漏的风格,这句话的含义,值得细品。

关于这个现象的经济学解释,我们需要知道一下:当经济发展到一定程度,货币总量达到一定规模时,借贷成本势必就会降低。

从某种程度上来说,这件事是不可逆的——也许局部有波动,但整体走低不可逆转。

③

清楚了以上背景,再来审视「存钱保险」,就会发现,它是一款不错的存钱工具。

你可以根据实际,选择以3/5/10年为一个周期,定期定额的,来完成一笔存钱计划。时间再长,也不合适。

你可以带有目的性的存这笔钱,比如,拿来做孩子的教育基金,给自己补充养老,或者啥也不做,就是安安静静存下一笔钱。

这样一笔特殊的「存款」,有两大优势。

▲第一是防剁手。

一方面,不能提前退保(有损失),确保了这笔钱能顺利存下来。

另一方面,这笔钱是心理层面最底层的那个账户,轻易不会动的。

想象一下,这几天A股暴涨,你很可能抑制不住心痒痒,把余额宝/理财产品里的钱拿出来,一把梭哈,但你很难把存给孩子的教育金取出来这么干。

这就是所谓的强制储蓄。但我个人认为存钱是一件快乐的事,战术上应该强硬,战略上一定是轻松的。

就像我的一位客户说的,买年金就是现在放点钱进去,未来得到一个惊喜。这种心态就十分到位。

▲第二,这笔规划可以稍微对抗利率下行。

为什么是稍微?因为按照一辈子至少工作30年,仅用3/5/10年存下的一笔钱,占整体的比重并不高。

从存下第一笔开始,就相当于拥有了一个终身3.5%复利增值的账户。

觉得3.5%太低?那我也爱莫能助,这是监管射程内最高的了。

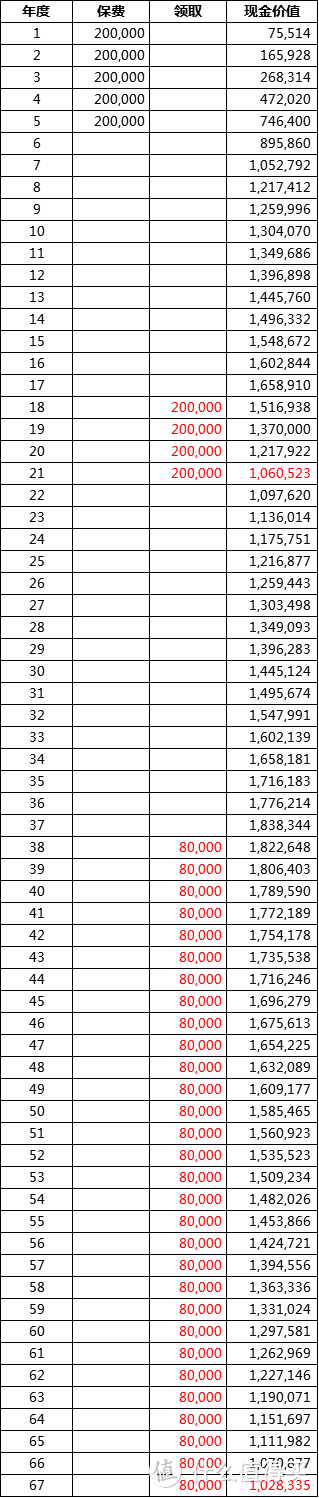

不妨来看一份我最近做的教育金计划。

投保人妈妈32岁,给0岁宝宝存下100万

选择年交20万交5年的方案

孩子18岁上大学时,每年拿出20万当教育金

共领取80万,账户剩余106万+

30岁时,可一次领取144万+

如果不领取,继续存到妈妈70岁时,

每年领8万用来补充养老,到妈妈100岁时,

前前后后一共领了320万,账户还剩余102万。

如下。

稍作说明:

▲以上演示来源于保司官方计划书,

100%确定,不含预期成分。

换句话说,未来无论利率如何变化,

不论市场牛熊,贯穿终身,收益就是这么多。

▲这是一款增额终身寿,叫什么其实不重要。

重要的是,领取多少是可以自己决定的。

如果未来觉得3.5%不错,也可以一直放着增值,

现金流会一直增长,

好比一个超长待机的理财产品。

如合同显示的,0岁宝宝,20万存5年,

一直到105岁,现金价值是3000万+。

▲退一步讲,如果未来几年真出现小概率事件,基础利率逆天而上,顿感3.5%血亏,大不了第7年退保取出105万,仍能收获5万的利息。

以上,只是众多「存钱保险」形态中最均衡、接受度最高的一种。

还有很多其它形态,篇幅有限暂且不表。

总而言之,这是一种高效/实用/省心的存钱工具,用提前规划,换取未来的一部分确定性。

从这个角度来看,它和保障险种的意义其实是一致的。

写在最后

保险的意义与功用,这个话题到此就结束了。

至少今年不会再专门写它。

我只是把自己反复思考,大量学习以及帮客户解决问题过程中沉淀下来的东西,如实的反馈出来。

恰巧过去几年,我的工作经历,也让我接触和研究了很多不同的理财投资工具,综合比较下来,保险是具有其不可替代的价值与功能的,值得被更多人看见。

心理学家马斯洛把人的需求分成五个层次,依次为

生理需求

安全需求

社交需求

尊重需求

自我实现

保险的诞生无疑是为了满足人们的安全需求。

因此,如果让我一句话总结:

“持续地为我们的家庭提供安全感和幸福感”,

是我心目中的,人身保险的终极意义所在。

感谢耐心阅读,希望对你有所帮助。

养老/教育/保险/理财等任意话题,均欢迎在评论区留言交流讨论。

jeffjjj

校验提示文案

jeffjjj

校验提示文案