38

51

保险公司通过什么手段防范道德风险?

2020-07-16 19:03:55

1点赞

2收藏

2评论

很多人认为,对保险公司来说,风险管理就是尽可能降低风险发生概率。

实际上,对保险公司而言,可保风险的发生概率无法通过风险管理来降低。

这些风险是客观存在的,无法进行人为干预。

风险管理的核心是将这些客观存在的、无法预知的风险反应在数字上,精确计算出来。

通过计算,我们可以知道这些风险的发生概率、可能造成多少损失。

提前预留充足的准备金来应对。

而保险公司真正要防范的,是道德风险。

道德风险才是真正可以通过管理来降低发生概率的风险。

而在防范道德风险方面,保险公司也是花了大力气的。

之前我们介绍过保险有四大原则:

最大诚信原则

可保利益原则

损失补偿原则

近因原则

除了近因原则是用于理赔以外,其他三个原则都是为防范道德风险量身定制的。

本文重点内容:

最大诚信原则防骗保

可保利益原则防赌博

损失补偿原则防侥幸

未成年被保险人身故限额防人性

投保人对被保险人的伤害不理赔

一、最大诚信原则防骗保

最大诚信原则要求,保险合同双方都必须诚实守信,要保证自己说过的每一句话都是真实有效的,并且要为此承担后果。

最大诚信原则主要用于防范投保人故意隐瞒被保险人病情,带病投保。

比如明确知道自己已经生病,投保就是为了骗保费,这种情况司空见惯。

由于投保时保险公司不会去做调查,而是全凭投保人自己的描述,这也为骗保提供了可能。

最早把最大诚信原则写进法律的是英国。

英国在1906年颁布的《海上保险法》第十七条规定:

海上保险合同是建立在最大诚信基础上的合同。如果合同任何一方不遵守最大诚信,另一方就可宣告合同无效。

后来各国保险法大都引用了这一条原则。

我国《合同法》第四十二条规定:

当事人在订立合同过程中有下列情形之一,给对方造成损失的,应当承担损害赔偿责任:(一)假借订立合同,恶意进行磋商;(二)故意隐瞒与订立合同有关的重要事实或者提供虚假情况;(三)有其他违背诚实信用原则的行为。

对保险公司来说,最大诚信原则主要用于防范投保人把不符合要求的保险标的伪装成符合要求的保险标的,从而提高保险公司的风险。

最典型的是人身保险。

保险公司通过设置健康告知,将潜在高风险被保险人过滤掉。

如果投保人未按要求进行健康告知,保险公司最终会拒绝理赔。

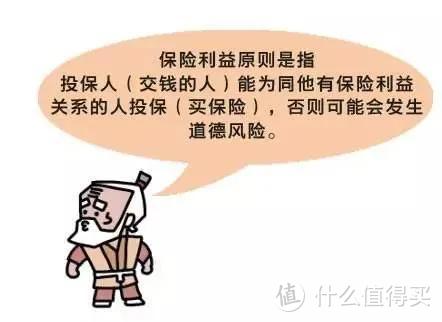

二、可保利益原则防赌博

可保利益原则又被称为保险利益原则。

是指投保人对保险标的具有法律上承认的利益关系,这种利益关系表明,投保人对保险标的具有各种利害关系。

也就是说,如果保险事故发生,保险标的遭受损失,投保人在保险标的上的经济利益就会受到损失。

如果保险事故没有发生,保险标的没有遭受损失,投保人在保险标的上的经济利益就没有损失。

保险标的是个统称,放在人身险上就是被保险人,放在财产险上就是要投保的这个物件。

保险的起源可以追溯到14世纪早期的意大利,但直到19世纪中晚期之前,大多数国家都还没有发展人寿保险,原因就在于,人寿保险的道德风险太高。

我们知道,人寿保险是以被保险人寿命作为保险标的的一种保险。

在没有可保利益原则之前,为生命保险与拿生命打赌之间有多大区别?

人们普遍认为,人寿保险不仅产生了一种谋杀的动机,而且还错误地给人的生命明码标价。

17世纪晚期,英国伦敦的劳埃德咖啡馆是当时一个海事保险中心,很多船主、经纪人和保险商都聚集到这里为船只投保。

与此同时,这里也聚集了很多与船只没有任何关系的人,他们同样是为了买保险而来。

只不过,他们投保的船只并不属于他们。

他们只是为这些船只购买保险,然后期待着该船只沉没,这样就可以拿到保险赔偿了。

所以这些人更愿意给那些他们认为更有可能沉没的船只投保,至于船只是谁的,他们并不关心。

你看,这和赌博有区别吗?

随着保险业务发展,利用保险赌博的人也越来越多。

到了18世纪,人们甚至可以为选举结果、议会解散、两名英国贵族谁被杀的可能性大、一场战役的胜负等众多具有不确定性的事情投保。

保险实质上发挥了赌博的作用,保险公司更像是开赌场的。

通过保险实现的赌博花样繁多,甚至比赌博本身还丰富。

比如,赌命。

1765年,800名德国难民被遗弃在伦敦郊区,没有地方住,也没有东西吃。

劳埃德咖啡馆的保险商和投机者就针对这些难民设计了一个保险,看这些人中有多少人会在一周内死去。

在没有可保利益原则之前,为生命保险与拿生命打赌之间有多大区别?

人们普遍认为,人寿保险不仅产生了一种谋杀的动机,而且还错误地给人的生命明码标价。

就像刚才说的,拿难民生命作为投保标的,虽然从市场逻辑角度上讲得通。

因为不管保险公司和投机者是否参与,难民该被饿死的,仍然会被饿死,保险公司和投机者都没做任何事情。

但这只是逻辑上讲得通。

谁能保证没有参与者为了让自己赢钱而主动去做一些事情?

比如,人为让难民死亡数量增加。

虽然人寿保险后来发展成为了给人们保护他们家人免遭贫困之苦,但却因为与赌博连在一起而在道德上被败坏。

18世纪法国的一位法学家就曾说道:“人的生命不能成为商业交易的对象,而且那种认为死亡应当变成一种商业投机来源的观点也是可耻的。”

为了使人寿保险在道德上成为一门正当生意,就必须将之与赌博划清界线。

可保利益原则便成为将保险与赌博划清界线的那柄利剑。

英国在1774年颁布了一项保险法案,新法案规定,禁止拿陌生人的生命进行赌博。

并且规定,人寿保险的投保人对被保险人的生命拥有“可保权益”。

这个法案被称为《1774年保险法案》,又被称为《赌博法案》。

可保利益原则初步确定。

1906年,英国海上保险法中规定:“作为赌博的海上保险的每个契约都是无效的”。

在《1906年海上保险法》又规定:

凡是没有保险利益的人订立保险合同是违法的,对合同当事人处以6个月徒刑或罚款100英镑;同条第二款规定,对于签订上述合同的经纪人同样处罚。

可保利益原则进一步得到明确。

三、损失补偿原则防侥幸

损失补偿原则是指,当保险标的发生保险事故后,保险公司对保险标的所遭受的实际损失,在保险金额范围内予以经济赔偿的原则。

这就意味着,受益人得到的经济补偿不会超过实际损失。

保险公司的经济赔偿责任,只在于使受益人恢复到受损失前的经济原状,而不是通过保险赔付使受益人的经济状况比损失前还好。

我国《保险法》第五十五条对此也有明文规定:

投保人和保险人约定保险标的的保险价值并在合同中载明的,保险标的发生损失时,以约定的保险价值为赔偿计算标准。投保人和保险人未约定保险标的的保险价值的,保险标的发生损失时,以保险事故发生时保险标的的实际价值为赔偿计算标准。保险金额不得超过保险价值。超过保险价值的,超过部分无效,保险人应当退还相应的保险费。保险金额低于保险价值的,除合同另有约定外,保险人按照保险金额与保险价值的比例承担赔偿保险金的责任。

损失补偿原则主要是为了限制投保人不能从保险中获利。

如果能从保险中获利,就不排除投保人想通过保险获利而采取对保险标的不利的事情。

比如你给一个价值10万块钱的财产投保了100万保额,如果保险公司真能理赔100万,你显然很有动力将这10万的财产人为破坏掉。

四、未成年被保险人身故险限额防人性

可能很多人不知道,儿童如果想买身故保险,保额是有严格限定的。

保监会规定,父母给未成年子女购买人寿保险时,保额不能过高。

10周岁以下的未成年人死亡保险金限额为20万元;

10周岁至18周岁以下的未成年人死亡保险金限额为50万元。

你可能会觉得,银保监会吃饱了撑的吧,制定这样的规定?哪家父母会为了几万块钱谋害自己的孩子?

2003年,丹阳市司徒镇一名男子殷某以钓龙虾为名溺死了自己年仅五岁的儿子,在匆匆火化后就去找保险公司理赔。结果警方调查发现在十天前他刚刚为儿子买了五份保额一万的保险。

孩子的命,只值5万块钱。

2003年,河南赵某在家中将儿子窒息昏厥后抛入河中,制造孩子溺亡的假象。后来警察查实他辗转到安徽为儿子买了12份保险。

2005年12月29日,广西桂林一对夫妻杀死了同村的痴呆儿童骗保不成,随后便将罪恶的手伸向了自己的亲生儿子,儿子成了牺牲品,而夫妻两也双双落网。

2009年9月16日,山西运城农妇董某在儿子熟睡时,拿着水果刀和斧头朝着儿子头部乱刺乱砍一通,儿子当场死亡。而董某以为只要儿子死了就能拿到十万的理赔。

2016年,贵州一名男子周某经过多番策划,亲手掐死了从小就失去了母亲的儿子,并且还伪装成煤气泄漏窒息的现场,假意报警。

随后警方调查发现周某不但给儿子购买了多份的保险,还买了一辆二手的宝马,就等着用儿子性命为自己买单。

这样的例子还有,但实在不想再罗列了。

都说虎毒不食子。

可偏偏经历几百万年进化,已经站上食物链最顶层的人类,却干出了这些连畜生都不如的事情。

即使把保额限制在20万以内,也没能阻止这些没人性的人做出为骗保杀害自己子女的行为。

如果不限制保额呢?

后果可想而知。

五、投保人对被保险的伤害不理赔

我们知道,保险都有免责条款。

免责条款列出的情况,不在保险理赔范围内。

如果你真的认真看过免责条款就会发现,不管是意外险还是百万医疗险,不管是重疾险还是寿险,只要是人身保障,免责条款第一条都会列明:

投保人对被保险人的故意杀害或故意伤害。

这种情况是不在保险理赔范围内的。

可保利益原则已经将投保人与被保险人之间的关系严格限定在直系亲属之中。

通常人身保险都会限制只能为自己、配偶、父母、子女这几种关系投保。

这种关系下,还要明确列明投保人对被保险人的故意杀害或故意伤害不在理赔范围内。

是保险公司多此一举吗?

2018年泰国杀妻骗保案仍然历历在目:

2018年10月27日,天津男子张某带着妻子小洁及20个月大的女儿,一起去泰国普吉岛游玩。

10月29日,张英被发现死亡,此前,张某已陆续为妻子购买多份保险,保险金额超千万元,受益人是他自己。

11月2日,张凡被卡马拉警方逮捕,根据泰国法律,第一阶段调查共有84天。

2018年12月11日,天津警方对张某涉嫌保险诈骗立案侦查,并于2019年2月将保单、打赏主播等证据提供给原告方。

2019年12月24日,张某被普吉府检察院以蓄意谋杀、残忍伤害他人致死罪提起公诉,当庭宣判张轶凡获无期徒刑。

电影《受益人》也将这种事情搬上荧幕,用艺术的方式告诉大家,这种事情不仅有,还很多。

马克思曾说过:

一旦有适当的利润,资本就大胆起来。如果有10%的利润,它就保证到处被使用;有20%的利润,它就活跃起来;有50%的利润,它就铤而走险;有100%的利润,它就敢践踏一切人间法律;有300%的利益,它就敢犯任何罪行,甚至冒绞首的危险。”

在利益面前,人性是经不起考验的。

保险公司之所以会制定这些看似多余的规定,是因为以前有人这么做过。

并且以后还将有人会做出同样的事情。

如果一件事情从来没有发生过,并且以后也不会发生,真心没必要多此一举去限制。

法律的制定也是如此,任何一条看似多余的法律,都是因为之前有人犯过,并且以后还会有人再犯。

多么痛的领悟。

就像在《保险公司怎么应对道德风险?能管理吗?》一文中说的,与其叫道德风险,不如叫人性风险。

人性在利益面前都经不住考验,所以保险公司才要这么不厌其烦的防范。

刘昴熊

校验提示文案

值友2978479197

校验提示文案

值友2978479197

校验提示文案

刘昴熊

校验提示文案