24

50

“高台跳水”:霸王茶姬“增长故事”讲不下去了?

2025-12-29 20:53:02

0点赞

0收藏

0评论

当你手里那杯看似小清新的国风茶饮,

突然成为资本市场血腥屠宰场的导火索时,

事情就变得有趣起来了。

一个品牌的命运不再由产品和财报决定,

而是被社交媒体的情绪洪流和资本市场的过度反应所裹挟,

一杯饮品的蝴蝶效应正在重构资本市场的游戏规则。

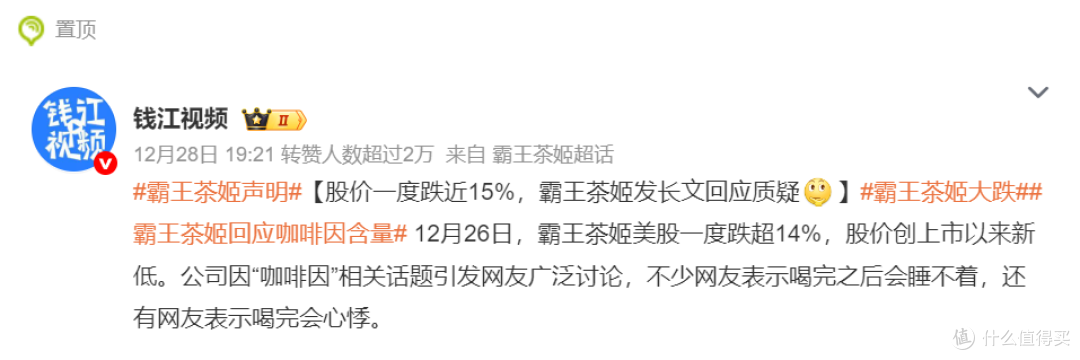

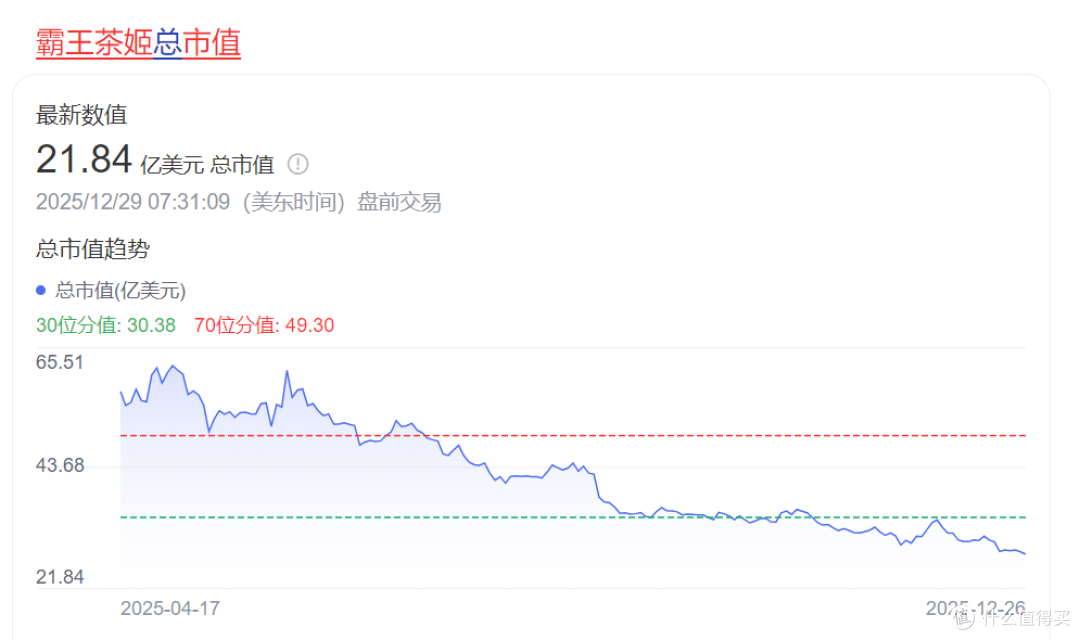

最近新茶饮圈最热闹的事儿,莫过于那个经常出现在你朋友圈、包装精美得像个艺术品的霸王茶姬,在美股市场上演了一出精彩绝伦的“高台跳水”。

那场面,怎么形容呢?Duang的一声,股价盘中一度暴跌超过14%,直接创了今年4月上市以来的新低。

要知道,这可是号称“新茶饮美股第一股”的狠角色,上市首日市值冲到过75亿美元,大家都以为这是东方星巴克要崛起的前奏,结果八个月过去,股价跌得妈都不认识,从高点跌去了大半,市值蒸发了几百亿人民币。这哪是炒股?这简直是在玩那种不穿降落伞的蹦极,下去的时候很刺激,能不能上来全看命。

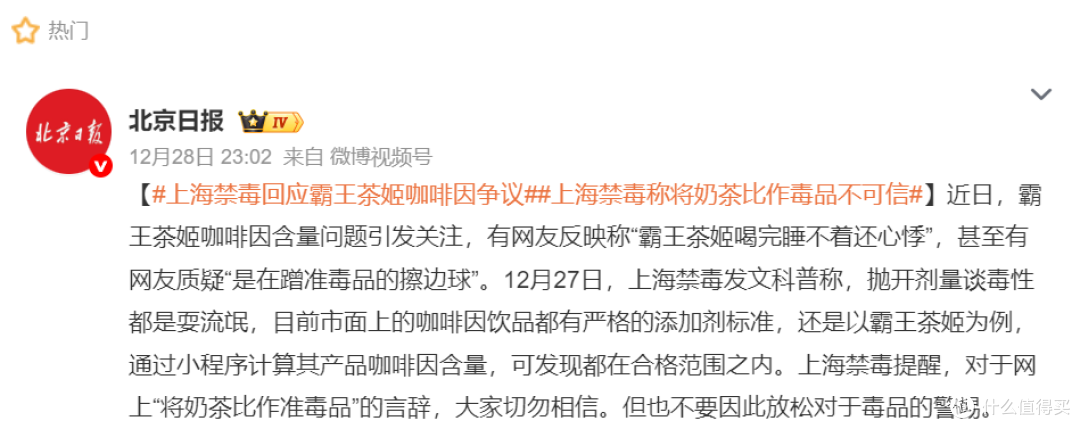

早些时候闹腾的“咖啡因争议”:有人说喝了心悸失眠,有人说喝了像喝了兴奋剂,甚至有自媒体大V直接开炮,说这类高咖啡因饮料是在蹭“成瘾类”的擦边球。

这帽子扣得,比霸王茶姬那个大杯的盖子还大。

但咖啡因争议充其量就是一根导火索,真正把这栋大楼炸塌的,是埋在地底下的那些早就摇摇欲坠的承重墙。

咱们先把时间线理清楚,看看这出戏是怎么演的。

霸王茶姬这几年确实是卷王级别的存在。从2017年在昆明开出第一家店,凭借着国风美学和原叶鲜奶茶的定位,在一众奶茶品牌里杀出重围。

它的爆款“伯牙绝弦”,简直就是茶饮界的印钞机,一款产品从2022年到2025年6月累计卖了12.5亿杯;2024年他们前三款畅销品的GMV占比高达61%,这意味着公司超过六成的收入就靠这三款奶茶撑着。

这招在品牌初期没问题,集中火力打爆品,能快速建立认知。这就好比你在战场上发现了一挺无限子弹的重机枪,肯定死命突突突啊。

但麻烦在于,消费者是会审美疲劳的。而且竞争对手们眼睛又不瞎,你能做国风茶饮,别人也能跟风模仿。茶颜悦色、古茗这些品牌,早就推出了类似的轻乳茶产品,价格甚至更便宜。

更尴尬的是,霸王茶姬在上新这件事上,简直佛系得让人着急。2022年上了14款新品,2023年22款,2024年15款,结果到了2025年上半年,只上了4款。

4款啊朋友们,平均一个季度两款,这意味着什么?意味着当你每周想去霸王茶姬尝个鲜,发现菜单还是老三样,点来点去都是伯牙绝弦。

消费者要的是新鲜感,是选择多样性,是你能持续给我惊喜。结果你告诉我,你们家的经典款YYDS,喝就对了。这不是在经营品牌,这是在消耗品牌。

这种大单品依赖症加上创新乏力,直接导致了品牌护城河被填平。当9块9的轻乳茶满街都是的时候,你凭什么卖20多一杯?是杯子金子做的,还是奶茶里加了什么了不起的东西?

这时候可能有朋友要说,人家不是在搞扩张吗?规模不就是壁垒吗?

这就得聊聊霸王茶姬的核心经营模式——加盟为主。

从霸王茶姬的收入结构就能看出来,加盟业务占比高得惊人,2024年加盟业务收入116.3亿元,占总营收的94%。

这种模式的好处是扩张快,不用自己砸钱开店,靠加盟商的钱就能快速抢占市场,这也是它能在短短几年内,开到7000多家店的核心原因。

但坏处也同样致命,加盟模式的根基是单店盈利,如果加盟商赚不到钱,整个体系就会出问题,甚至直接崩盘。

咱们算一笔账,看看加盟商现在有多惨。

开一家霸王茶姬的加盟店,前期投资大概在50-100万,包括加盟费、保证金、装修费、设备费、首批原材料费这些。

按照行业惯例,加盟商还需要给品牌方缴纳品牌管理费,并且从品牌方那里采购原材料——这也是霸王茶姬加盟业务收入的主要来源,2024年原材料销售收入98.9亿元,占加盟业务收入的85%。

之前市场好的时候,门店生意火爆,这些成本还能覆盖。

但现在呢?根据财报数据,大中华区同店GMV同比下降了27.9%,海外也降了23.4%,单店月均GMV只有37.85万元,同比下滑28.3%。

假如你去年每月能卖50万,今年只能卖35万多,少了将近15万。一个奶茶店一个月少15万流水,但房租、人工、原材料成本这些固定支出却没降,甚至还在涨。尤其是在一二线城市核心商圈,霸王茶姬的门店密度已经高到离谱,同一条街上开两家店的情况并不少见,新店开起来就分流了老店的客流,最后就是大家一起饿死。

加盟商是品牌的毛细血管,他们如果赚不到钱,积极性受挫,甚至会闭店跑路,整个品牌的根基就会动摇。这就像是你养了一群鸡,本来指望它们下蛋,结果现在连饲料钱都赚不回来,鸡肯定要扑腾着翅膀闹腾。

而且,快速扩张的代价是管理失控。

随着门店数量突破7000家,管理半径被拉得极大,很难保证每家门店的品控和服务质量都达标。

有业内人士分析指出,霸王茶姬的分仓抽检合格率只有82%。这意味着什么?意味着你可能在北京喝的伯牙绝弦,和在成都喝的根本不是一个味儿。

有的茶味淡,有的糖度不稳定,对于依赖大单品的品牌来说,品控不稳等于自断根基:消费者第一次觉得好喝,第二次换个地方喝味道变了,第三次就再也不来了。

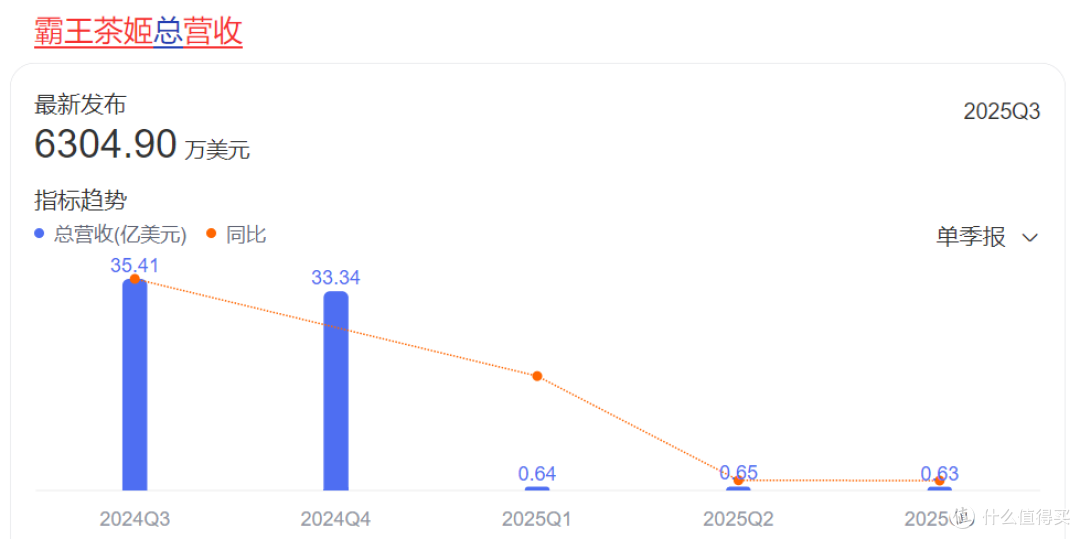

这时候,你再回过头来看那份让资本市场心梗的财报,一切就都有解释了。

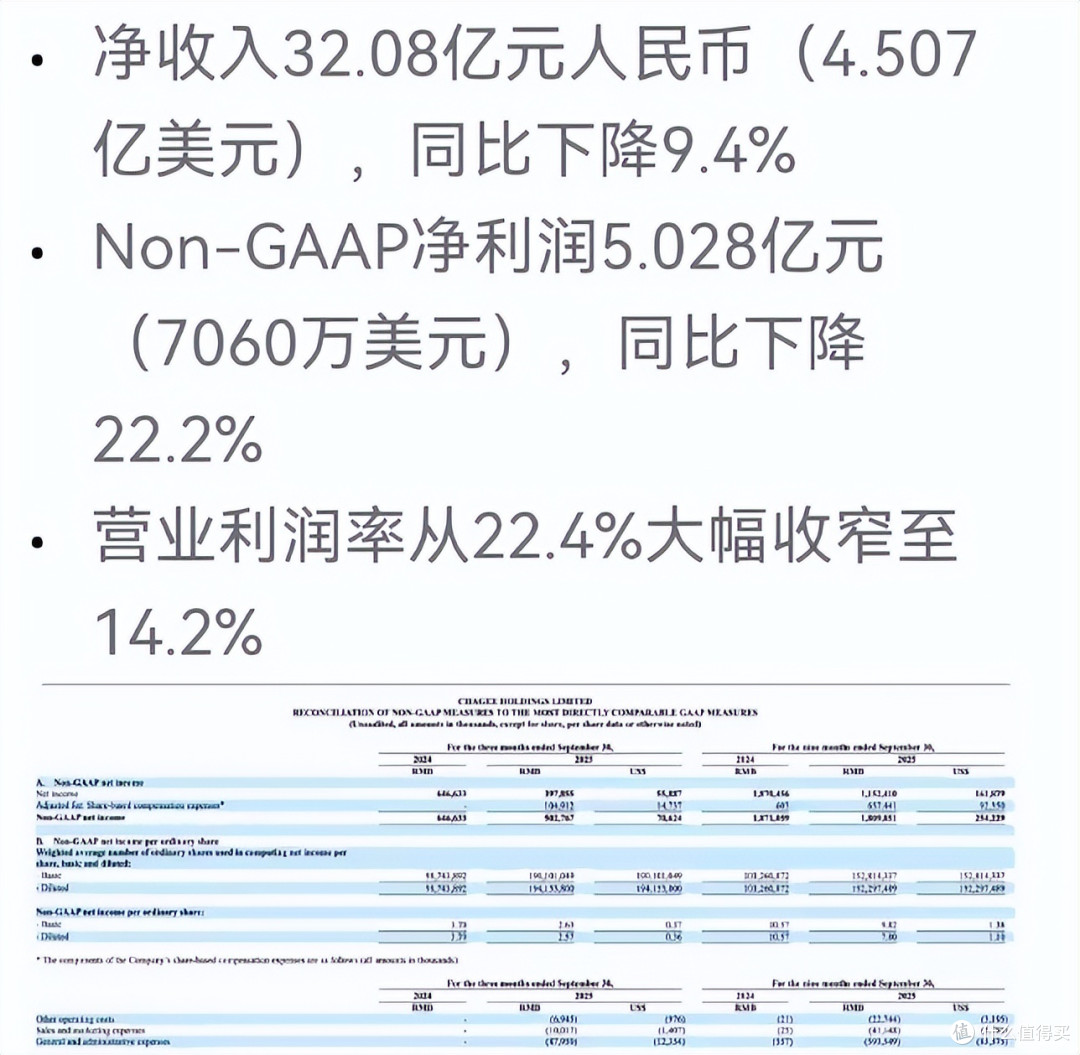

2025年第三季度,虽然全球门店数达到了7338家,看起来规模依然宏大,但净收入同比下滑了9.4%,这是它连续11个季度盈利后,第一次出现营收显著掉头向下;更要命的是归母净利润,同比大跌了35.8%。净利润率从去年同期的18%掉到12.4%。

这说明什么?说明生意盘子还在扩大,但赚钱的速度慢下来了,利润变薄了。

资本市场最怕的不是你不赚钱,而是你不再增长了,一旦增长故事讲不下去了,估值体系就得重构。

股价这玩意儿,本质上是现实经营和未来预期的一场集体幻觉,现在幻觉破灭了,再冒出一个咖啡因争议,那就是压死骆驼的最后一根稻草。

经常喝茶的朋友都知道,茶叶里天然含有咖啡因,原叶现泡,茶味浓,咖啡因自然就高。

一杯大杯的伯牙绝弦,咖啡因大概200多毫克,跟一杯拿铁差不多,比美式咖啡低多了。这就像是吃辣椒,有的人吃二两辣椒面不改色,有的人舔一口小米辣就原地升天,纯属个体差异。

但问题在于,在一个越来越注重健康、成分透明的消费环境下,你没有提前把风险说清楚。很多消费者喝完确实有强烈反应,心悸、失眠,这种直观的身体反馈,比你任何“科学解释”都有说服力。

而且,霸王茶姬的回应策略也有点“直男”。他们跑出来灭火,发声明说:各位父老乡亲,冤枉啊!咱家用的是真材实料的原叶茶,咖啡因是自带的,纯天然无添加。而且早在今年3月就推出了“轻因版”的伯牙绝弦,咖啡因含量直接对半砍。

法务部门也上线了,表示要对“恶意捏造事实、损害商誉”的行为重拳出击。

这话说得在理,你不能因为茶叶里自带咖啡因,就说种茶的是“绝命毒师”,对吧?

但问题是,消费者的恐慌不是纯理性的数字比较,就能马上消除的,你跟他们讲复杂的检测数据没用,他们体验到的就是“喝完睡不着”。

相比之下,人家友商就机灵多了,比如搞了个“咖啡因红绿灯”系统,直接把饮品按咖啡因含量分个级,清清楚楚标在小程序和杯身上,让消费者一目了然,想喝啥等级自己选。这才是把选择权还给了消费者。

霸王茶姬虽然也推出了“轻因系列”试图补救,但常规产品高咖啡因的问题依旧存在,而且最关键的信息提示还不显眼。

这种“藏起来”的信息披露方式,在如今这个大家都追求透明消费的时代,无疑是自己给自己挖了个大坑往下跳。

这次事件,也暴露出了新茶饮行业的一个集体痛点——卷到极致后的无路可走。

这行业这几年卷成啥样了?

卷价格,从三四十元一杯的“轻奢”直接干到9.9元任选的“白菜价”。

卷联名,和各种IP跨界联动,恨不得把奶茶杯变成移动的广告牌。

现在,终于卷到“健康”这个终极命题上了。以前大家只关心糖分多少、热量高低,现在开始琢磨咖啡因含量了。

这说明啥?说明消费者越来越精了,不好忽悠了。你光用好茶叶、好牛奶讲故事不行,还得把成分表晒出来,让大家喝得明明白白。

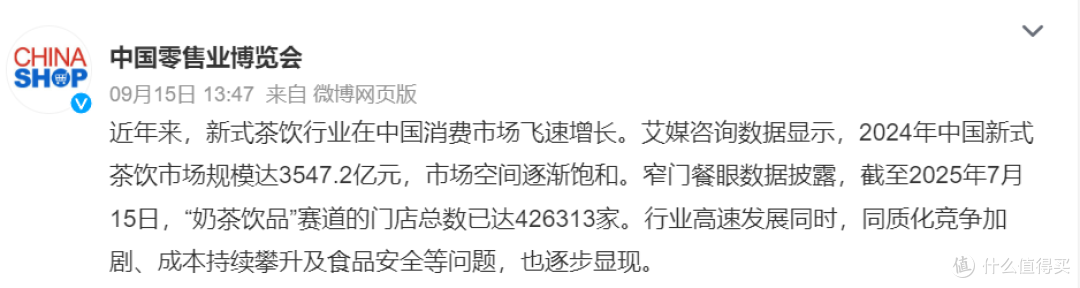

现在的新茶饮行业,早就不是几年前那个“跑马圈地”的增量市场了,而是进入了“精耕细作”的存量博弈阶段。

2024年中国新式茶饮市场规模达到3547亿元,但同比增长率只有6.4%,远低于2017-2022年期间24.9%的复合增长率。

这种个位数的增速,意味着整个行业的蛋糕已经很难再做大了,品牌之间只能靠抢对手的份额生存。

在这种存量竞争的背景下,价格战成了常态。

蜜雪冰城靠着极致性价比,全球门店已经突破5.3万家,牢牢占据了下沉市场;喜茶之前一直走高端路线,2023年也开始转型,不仅开放加盟,还把价格带降到18-28元,精准对标霸王茶姬的核心市场。

而霸王茶姬呢?夹在中间,既没有蜜雪冰城的性价比,又没有喜茶转型后的规模优势,还要面临瑞幸这种价格屠夫,在咖啡和奶茶边界上的疯狂试探。

这就好比你在打群架,前面有泰森,后面有阿里,旁边还有个拿着双节棍的李小龙,你手里拿着一根所谓的“国风”棍子,你说你怎么打?

可能有人会说,霸王茶姬的海外业务不是表现不错吗?

确实,第三季度海外GMV超3亿元,同比增长75.3%,在东南亚的马来西亚、新加坡市场已经站稳脚跟,洛杉矶首店开业首日销量还破了5000杯。海外市场确实是它现在为数不多的亮点,也是公司管理层重点强调的“未来增长引擎”。

但海外市场能不能撑起霸王茶姬的未来,还存在很大的不确定性。

首先,海外市场的扩张成本比国内高得多。无论是门店租金、人力成本,还是供应链建设、品牌推广费用,都比国内要高一个量级。比如在北美开店,光是选址和装修的成本,就可能比国内同级别门店高2-3倍。

而且还要面临当地的食品安全监管、文化差异、消费习惯不同等一系列问题。比如,美国《供应链安全法案》要求原料本地化率超50%,但霸王茶姬目前的供应链还高度依赖东南亚茶园,短期内难以达标。

再加上他们对标星巴克的“第三空间”理念,但门店面积只有60-80平方米,文化叙事在西方市场接受度存疑。

更重要的是,海外市场的竞争同样激烈,不仅要面对当地本土的茶饮品牌,还要面对蜜雪冰城、喜茶这些同样在出海的国内同行。

你以为躲过了国内的价格战,结果在海外照样得面对价格屠夫:蜜雪冰城已经在海外多个国家布局,靠着低价策略快速抢占市场;瑞幸凭借两万家门店的规模优势,在海外推出配方相似的“轻轻茉莉”轻乳茶,用“每周九块九”的低价策略直接挤压霸王茶姬的市场份额。

对于行业来说,霸王茶姬的股价大跌,可能会成为新茶饮行业从“野蛮生长”转向“理性发展”的一个标志。

未来几年,新茶饮行业大概率会出现一轮洗牌,那些没有核心竞争力、单店盈利差的品牌会被淘汰,而真正能活下来的,一定是那些能做好供应链、产品和运营的品牌。

这就像是一场残酷的吃鸡游戏,毒圈已经缩过来了,那些还在盲目跑图、不顾自己血条的玩家,注定要成盒。只有那些懂得找掩体、精打细算每一颗子弹的人,才可能活到最后。

霸王茶姬的故事还远没到结局,但转折点的确到了,是王者归来还是“霸王别姬”,接下来两个季度的表现会给出答案。

商业世界就是这么残酷又简单,你能创造价值,市场就给你估值;你创造不了价值,市场就教你做人。

别解释,别抱怨,用产品说话,用数据说话,这才是王道。

其它的,都是花里胡哨的浮云。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~