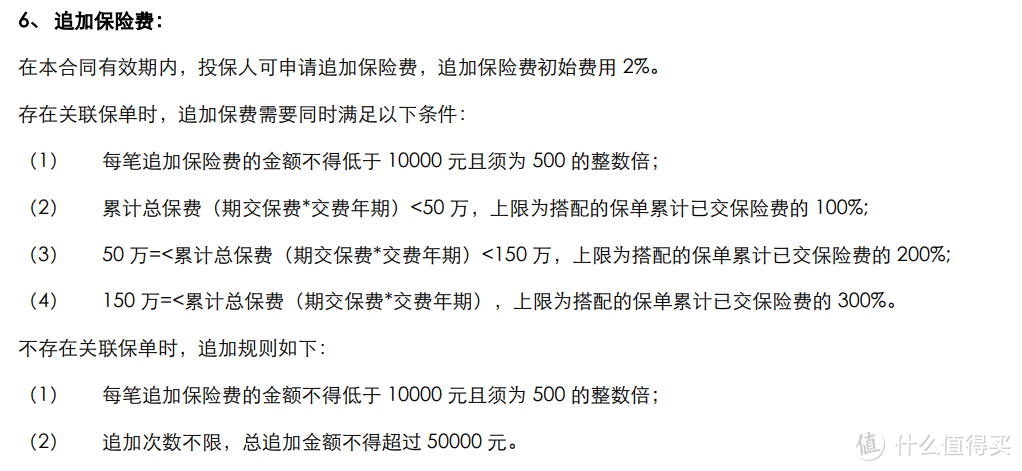

3

3

速看!个人养老又来一波大优惠!什么是个人养老金制度?

2022-11-14 17:01:47

0点赞

47收藏

2评论

前两天,国家又有2个大动作。

五部门联合发布:个人养老金实施办法!

财政部税务总局公布:个税再添一项扣除!

这可是事关每个人的大事,它释放了国家意志的一些信号:

大家要积极参与养老金储备,否则将来退休了,不要怪社保养老给的少!

如果你还是一脸懵,不清楚个人养老金是个啥,要不要买?请耐心把文章看完。这关系到你的最终利益。

01 不该忽略的养老需求

国家卫健委老龄司司长王海东介绍,

据测算, 2035年左右,我国60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

即便现在,养老压力,医疗压力和教育压力,已经是人们背上的三座大山了,

未来老龄化进一步加深后,养老形势或许会更加严峻。

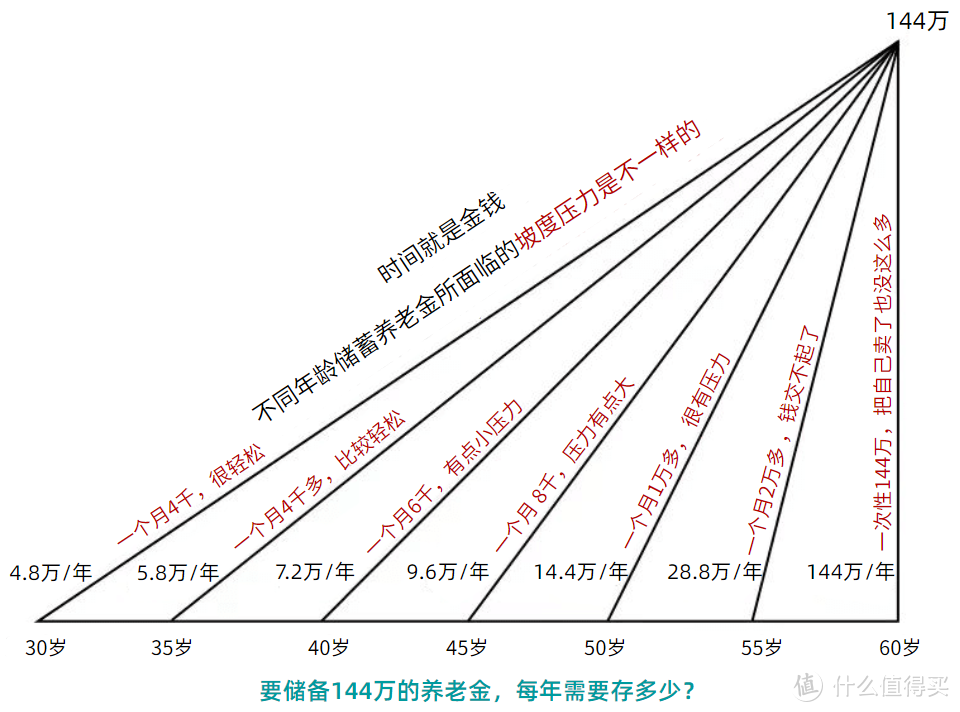

你觉得养老金缺口有多大?我帮大家一起算算:

按这个公式:养老金缺口=(退休前工资*应有的养老金替代率-社保养老金)*12月*养老年数

退休前工资:以深圳市区2021年社会平均工资计算,大概10646元/月(12.7万/年)

应有的养老金替代率:

以世界银行的建议,替代率需达到70%,养老品质才不会明显降低,10646*70%≈7452元/月

社保养老金:以30岁工作到60岁为例,扣除部分没有交社保的时间(离职、创业等),

另考虑到很多企业不是按照社平工资缴纳,而是按照最低工资标准缴纳社保,

综合下来,就算以10646元的社平工资缴纳20年,到60岁退休,大概可以领取的养老金是3440元/月(社保养老替代率仅为32%)。

养老年数:

长寿趋势下,活到90岁是大概率事件。

养老年数=寿命-退休年龄,即90-60=30年。

养老金缺口:

(10646*70%-3440)*12月*30年≈144万

你觉得144万多吗?

真不多,算一笔账就知道了。

按深圳的物价,一顿饭15元,30年需要多少钱?

15元*3餐*365天*30年=49万2750元

这仅仅是每餐15元的测算,

不考虑通胀,医疗、水电、物业、旅游交通、人情世故通通没算。

可见养老严峻程度超乎想象,

再加上国家社保养老亏空、老龄化、少子化、延迟退休、利率走低...

种种迹象提示我们,个人养老需要被重视起来了!

02 什么是个人养老金制度?

目前应对老龄化的有效措施之一,是鼓励大众自主缴纳个人养老金。

所谓的「个人养老金」呢,实行的是个人账户制度 ——

只要你有缴纳社保,就可以参加,全凭个人意愿。

在指定银行开户,然后往里面存钱。这笔钱建议购买四类成熟稳健的金融产品:

等到了法定退休年龄,你往个人养老金账户里存的钱以及其产生的收益,都归你个人所有。会按照一定规则,把钱打到你的社保卡里。

要是身故了,这里面还有钱的话,也可以由家人继承。

很多朋友会问,我有那么多渠道能买到这些金融产品,何必通过个人养老金账户呢?

它的最大优势是,可以递延缴税!

投入到个人养老金账户的钱,按照国家有关规定享受税收优惠政策:

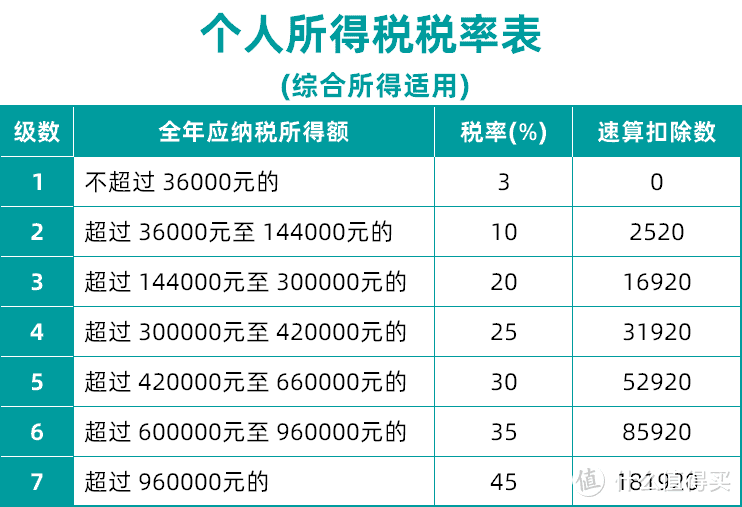

简单来说就是,现在存的这部分钱,满足条件暂不交个人所得税。今后领钱时,单独交税,税率3%,与个税相比税率更优。

这对对高收入人群非常有吸引力。

大家都知道,现行的个税政策,起征点是5000元/月(6万/年),

不考虑扣除项的话,超过的部分按如下税率纳税:

假如小明年收入达到20万,享受20%档的税率优惠,那么缴纳1.2万个人养老金,可以节税2400元(12000*20%)。

通过个人养老金购买3.5%收益理财:

购买本金12000元,按3.5%收益经过30年复利,是33681.5元,扣除3%领取税率,是32671元。

通过市面其他渠道购买3.5%收益理财:

扣税后本金9600元(12000-2400),按3.5%收益复利30年,仅为26945.2元。

9600元如果想经过30年复利达到32671,其年化收益需达到4.17%才行。

可以说,通过个人养老金账户购买一款年化收益3.5%的长期理财产品,其效果相当于个人在市面上买一款年化收益4.17%的长期理财产品。

当然,收入越高,能享受的税率优惠档次越高,折合下来,综合收益也越高。

但还需注意3个要点:

① 个人养老金的领取有限制

参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,或者具有其他符合国家规定的情形,经信息平台核验领取条件后,可以按月、分次或者一次性领取个人养老金。

也就是说,按照现在情况来看,在达到法定退休年龄之前是不能取的,

除非是完全丧失劳动能力,或者是要出国出境定居才可以取。

这对资金的要求就比较严格了,

如果是我们自行购买的商业养老保险,在急需用钱的情况下,还可以通过申请保单贷款、减保,甚至直接退保等方式,把钱拿出来;

而通过个人养老账户购买,遇到急事,钱却可能提不出来,这就有点尴尬。

而且我们这几代人,什么时候能退休都讲不好,也不知道啥时候才能领到这笔钱。

② 个人养老金额度有限

目前我们每年可以往个人账户里存的钱是有上限的,每年最多1万2。

对于中、高产家庭而言,我觉得这个额度是有些偏低了的,将来能拿到的养老金,也比较有限;更何况等到全国真正大范围落实推进,也许还得好几年。

时间也是金钱啊,朋友们。

③ 个人养老金理财自负盈亏

根据自己偏好,用个人养老金账户里的钱用于投资,当然也就要承担对应的风险。

翻译过来就是,个人养老金可以用于理财,这对很多人诱惑很大,因为大家都想赚钱,理财可能会有一些收益,但也不一定就不会亏。

非常考验个人的投资能力。

综合分析下来,大白建议:

大家可以把这个“个人养老金账户”和自己单独配置的“商业养老金”搭配起来,

这样既能在将来享受到一定的税收优惠,又能根据自身需求实现灵活自主,争取高品质的退休养老生活。

03 养老金挑选标准▿

但是,市面上的商业养老年金险产品那么多,要怎么看一款产品的好不好呢?

我帮你们梳理了三个标准:

1.领取金额有多少?

领取金额越高,意味着每年能拿到手的养老钱越多;

2.现金价值有多少?

现金价值的数值越高,当你需要用钱的时候,就越有帮助。不管是退保还是保单贷款,都能拿到更多的钱。

3.如果不幸身故了,能拿多少钱?

和大家沟通的时候,我发现还是有部分朋友存在着这样的担心:

交了那么多钱,要是走得早,一分钱没领或者领得还不如交得多,那岂不是亏大了?

其实啊,不管怎么样,这笔钱都不会亏的。

满足条件下,保险公司会把你交的保费退还给你的家人,有些产品呢,还会赔付得更多,远超于已交保费。

04 商业养老金哪家强?

根据不同人群需求,我把养老年金险划分为两大类:

高领取型(每年领的退休金高)

均衡型(既有退休金、又持续有现金价值)

从市面热销的养老年金里,筛选出了4款当下值得推荐的产品。

1.高领取型(每年领的退休金高)

膝下无孩,

或子女赚钱能力弱,

或本身社保退休收入不高的,

买这类都合适,优先照顾好自己。

建议看看:

星海赢家-计划二

养多多3号-保证领取10年版

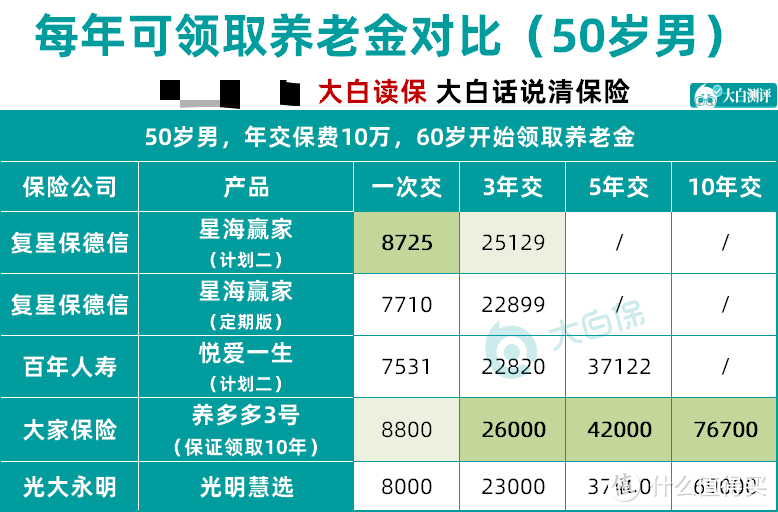

我们看几个例子:

a. 30岁男性买,60岁开始领养老金

一次性投入,星海赢家(计划二)最突出。

分年投入,养多多3号(保证领取10年版)优势更大。

但是,养多多3号有几个限制:

一个是它的交费期,最长10年,不能分摊缴费压力。

二是,它的投保规则在11月8日刚刚做了调整:

趸交门槛由5000元提高到10万,

投保年龄也做相应调整:不得高于领取年龄减去10!

所以说,它会更加适合家族有长寿基因,且手头预算较宽绰的朋友。

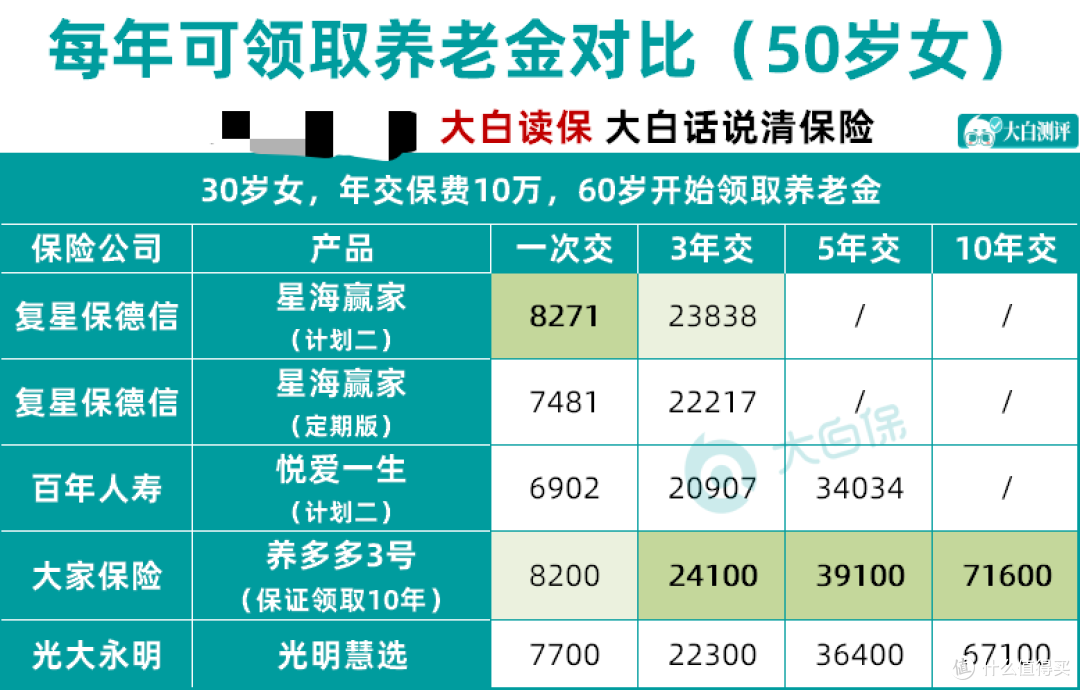

b. 30岁女性买,60岁开始领养老金

还是星海赢家(计划二)和养多多3号(保证领取10年)表现比较优秀。

c. 给50岁的父母买

依然是养多多3号领取最高,星海赢家紧随其后,

但综合来看,我会更建议大家选购星海赢家,它有4大优势:

① 有15年保证领取

星海赢家比养多多3号,多了5年的保证领取,

保证领取期间身故,一次性把应领未领部分赔给家人,累计利益更高。

②可以附加万能险账户

可附加天天盈(庆典版)万能账户,保底利率3%,当前利率4.9%。

万能账户允许追加,追加次数不限,但对追加金额有要求,利益和灵活性都相当不错。

天天盈(庆典版)万能险条款

天天盈(庆典版)万能险条款

③可对接星堡养老社区

单张保单保费累计达到一定额度,即可申请加入“星堡养老计划”:

单件保单总保费≥50万元,可享优惠入住;

单件保单总保费≥100万元,可享优先入住;

单件保单总保费≥150万元,可享保证入住。

星堡主打高端养老社区,社区建立在市中心,目前已在全国多个城市布局,

配备多层次的康养服务体系,完善的紧急救助系统,持续的照护方案,

还有丰富多彩的社交和兴趣活动、餐饮品类(中餐、西餐、节气菜品一应俱全)。

相比养多多3号对接的大家养老社区,会更成熟、体系化。

④优享增值服务

星海赢家提供高端医疗权益:

规模保费达到一定门槛,每年投被保人都能免费享受体检服务,更有名医直通、重疾绿通、Car-T服务权益,就医更安心便捷。

另外,还有全年旅居折扣计划,覆盖丽江、千岛湖、延庆多地,享受四季旅居专属特价。

注:具体服务以保司承诺为主。

所以,若只想每年领的钱多一点,不关注附加权益,可以选养多多3号,

如果你在享受高保单利益的同时,还注重增值服务全面性,星海赢家会更适合你。

2.均衡型(既有退休金、又持续有现金价值)

表现为:

每年领的养老金不算低;

现金价值持续时间较长,遇上突发状况,能退保或保单贷款帮助应急;

某个阶段身故,符合条件能拿到一笔赔偿。

本身有社保养老金,买商业养老保险,愿意牺牲一点退休金,来兼顾其他需求的朋友,挺合适。

有4款呼声比较高,我们一起来对比看看。

星海赢家

百年悦爱一生(计划一)

养多多3号(保证领取20年)

光明慧选

a. 比保证领取

四款产品的6个不同版本,都有保证领取。

保证领取期内的钱,是100%能拿到的。

这期间万一去世,保险公司也会把剩下没领的钱一次性给家人。

至于每年养老金领取的高低,星海赢家和养多多3号表现都很不错,总保费100万的情况下,差距甚微,

星海赢家在增值权益加持的情况下,更甚一筹。

另外,考虑到有些朋友,觉得自己活到个八十多岁差不多了,不指望活到90来岁,

想提前把后面的养老金都一次性领取了,可以选择定期型养老金,

比如星海赢家定期版(保至80岁)、光明慧选定期版(保至80岁),

80岁保障到期一次性领走一笔钱,非常人性化,保单利益也很惊人。

星海赢家定期版,80岁总利益4220670,IRR高达3.916%;

光明慧选定期版,80岁总利益4005000,IRR高达3.742%。

b.比现金价值

都是60岁开始领取,

星海赢家(计划一)/养多多3号(保证领取20年版)/光明慧选,现价81岁归0;

星海赢家(保定期版),现价76岁归0;

悦爱一生(计划一),终身有现价。

因为有现金加持,之前一直表现平平的悦爱一生,在85岁、90岁的时候,总利益反超,

85岁总利益,4277582,

90岁总利益,4779715。

c. 比身故金

在保证领取期间,这几款产品,身故都会有赔付,可以理解为:

没领养老金前,那保费、现金价值谁大赔谁;

开始领养老金后,赔【保证领取的-已领走的养老金】的余额;

养老金领满20-25年后,身故不赔了。

总体而言,这几款产品的表现都还是不错的,

同时兼顾了现金价值和领取,各有各的优势。

尤其是星海赢家的定期版,要保单利益有利益,要服务有服务,值得看好。

04 大白小结

具体该怎么选呢?再给大家梳理下:

1.社保退休收入不高,不婚/丁克的,

想多领养老金,从养多多3号(保证领取10年版)和星海赢家(计划二)里面选,活多久领多久。

年龄比较大,养多多3号更合适,最长10年交,可以分散缴费压力;

比较年轻的话,更推荐星海赢家,提供持续稳定的养老金,还能对接高端养老院,有实用增值服务配套,权益更丰富。

2. 对长寿不太乐观,想尽早多领钱的朋友,

选择星海赢家(定期版)/ 光明慧选(定期版),

80岁保障到期,直接领一大笔钱,提高养老早期阶段的生活品质。

同样有养老社区对接的情况下,星海赢家性价比会更高一些。

3.除了养老,对产品灵活性也很看重的,

百年人寿的悦爱一生很不错。

保证领取已交保费,后期总利益突出,终身都有现金价值,

随时可以退保,突发大病,就治病;时日无多,就留给家人,掌控感很强。

篇幅有限,还有不懂的,可以留言来问我。

如果今天的分享对你有用的话,可以点个赞,也欢迎将本文分享给有需要的亲朋好友。

JWecby0856

校验提示文案

JWecby0856

校验提示文案