50

107

12000元上限的个人养老金,你理解对了吗?

2022-04-29 11:49:59

8点赞

64收藏

25评论

2022 年 4 月 21 日,国务院发布《国务院办公厅关于推动个人养老金发展的意见》 。我会根据大家比较关心的一些点,来做一些独家解读。

背景是啥?

1)人口危机带来的养老压力

新生儿人口数量一年不如一年,不用多说了。为啥国家非常着急生娃这件事呢?不是缺人,中国已经14亿人了。而是年龄结构的急剧变化会带来很多社会问题,养老就是最主要的问题之一。

养老金三支柱,简单说就是:

第一支柱:国家帮你养老第二支柱:雇主帮你养老第三支柱:自己给自己养老

相比其他国家,我们国家的养老结构又不平衡。第三支柱基本没有,雇主的企业养老金覆盖人群也少(普通企业负担本来就重,一般只有大型企业给员工有企业养老金)

所以我国主要养老来源就是国家养老。但是人口结构变化会出现啥问题呢?

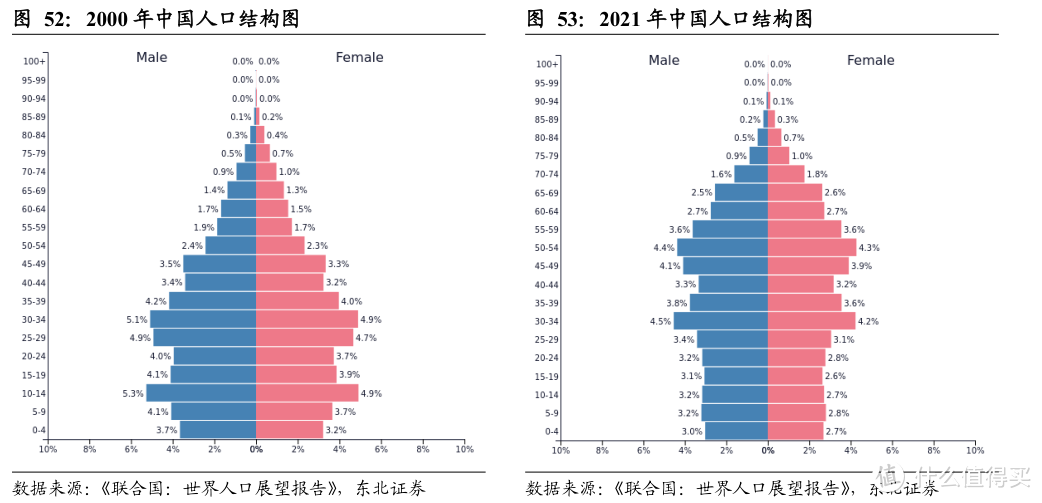

国家养老本质是靠年轻人劳动力缴养老金养退休的老人。也就是图里面的下面部分养上面部分。所以左边2000年这个图就很健康,交的人多,领的人少。

但老龄化结构的社会,到去年,已经成上图右边这个情况,缴的人少,领的人多,地基不够牢固了。所以养老金面临亏空风险,养老替代率也一直下滑。

2)税延养老险试点逾 4 年

第一支柱不行了,当然要扶持二三支柱了。第二支柱企业这一块也扶不怎么动,第三支柱余额占比不到 0.01%,必须大力扶。国家2018年也做了一个试点:税延养老险。

但覆盖人群非常有限,流程又复杂,还有月收入的 6%的限制,结果搞试点搞了四年,累计实现保费收入才4.3亿元,参保人数只有4.9万人,对比偌大的养老市场,基本聊胜于无。

所以这次这个个人养老金已不单纯再只是一个“保险”产品,而是一个可以进行广泛投资的个人资金账户,涵盖银行理财、储蓄存款、商业养老保险、公募基金等,供参与人自主选择。

说了些啥?

主要内容参见这个总结表:

相当于国家设立了一个养老金账户,你可以在银行开,也可以在其他指定金融机构开,这个账户就像社保银行卡,是唯一的。

这个账户的钱不是交给国家,而是你自己打理,可以买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等。

那这和我在外面买基金、股票、保险有啥区别呢?

这个账户是实行封闭运行,其权益归参加人所有,除另有规定外不得提前支取。相当于就是强制这些钱就是用于养老的。不能提前取了来买房买车。到了养老年龄或者其他情况才能取。

若死亡,也可以继承。

相当于强制储蓄,你自己用一笔钱专款养老。

另外,只要放在这个账户里面,这些钱是可以部分抵税的。

“账户制”是个啥?

这个账户制需要重点理解。

第三支柱个人养老金通常有两种模式:

账户制和产品制

产品制相当于国家搞官方的养老金产品,国家统一来投资运作,你选择买不买,或者买哪种计划就行。

而账户制就是国家搞一个账户,你选择放不放。放保险还是放基金?放哪种,你说了算。

产品制简单容易,但缺乏个性化和灵活性。而账户制灵活个性化,在发达国家,账户制是主流。

我们国家选择的是账户制,其实也避免了国家继续承担官方背书的很多压力。既然都是第三支柱,让大家自己为自己选择负责,满足不同人不同的养老需求,也是合情合理。

多久可以买?

这次这个方案,原文叫《国务院办公厅关于推动个人养老金发展的意见》

注意,这里是意见,不是规定,也不是实施细则和实施办法。

“意见”通常是对于一个重要问题提出的见解和处理办法。

所以这个政策相当于是提供了一个大框架,具体的实施细则没有出台。也需要注意,《意见》明确说了,实际分步实施,选择部分城市先试行1年,再逐步推开。

所以等到你可以开这个个人养老金账户时,还需要些时间。

和社保里面的养老金有啥不一样

原话:个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累。参加人通过个人养老金信息管理服务平台(以下简称信息平台),建立个人养老金账户。

这个是你自己的,而社保里的,部分要被拿去统筹的。

统筹啥意思,比如你在上海工作和缴纳社保,社保基数交得非常高,但我国西部地区工资不高,社保基数低,未来退休时,国家就会部分倾斜一下来分配。

所以这次这个个人养老金账户,不会参与统筹,就是都是你自己的,自己打理,自己选择金融产品。到时候退休时,这个账户里面你领多领少,凭自己本事。

会亏钱吗?

当然可能亏。

国家帮你搞个个人养老账户,买啥,选择权在你。比如你买的养老公募基金,当然可能亏了。

例如今年股市太差,这只大摩的养老主题FOF基金,如果买了,浮亏17%。

当然,求安全,你这个账户全部买银行存款或者买保险养老年金,中间也不换。

和商业养老保险年金有啥不同?

压根儿两个东西。朋友圈看到说这个是官方版的,保险养老金不香了,看来是根本没有看过政策是啥。

就好比你拿咖啡杯和咖啡比较,这一个是饮料,一个是容器,咋比呢?

这个每年上限12000的个人养老金,说的是账户。

在这个账户里,你可以选择买养老基金,或者养老保险年金。以及说,大概率会,你现在买的养老年金, 也可以放到这个账户里面,用于抵税。

一个是红包,一个是钱。

12000会不会太少?

既然是试点,当然不会步子迈得太大。搞50万上限,万一有些把全部身家拿进去,亏了又搞出来个大新闻怎么办。

12000的标准,对于高收入者,确实隔靴搔痒,对于低收入者,抵税需求也并不大。估计更多有兴趣的是中产群体。但既然是试点,又是国之大计,慎之又慎完全可以理解。

另外在我国,任何一条政策,都不能只看执行。背后的ZZ意义,思想引导都是非常重要的。

比如延期几年的资管新规今年终于落地,各种引导老百姓认识理财破刚兑,也是引导大家提高风险意识,为自己的投资决定负责。

不能说冲着高收益去买不看风险,亏了就马上来求官老爷兜底。

养老金同理。很多发达国家大家工作时就习惯有个自己的养老金账户了,企业放一些钱,自己放些钱,可以抵税。整个养老的意识是很强的。

这次建立个人养老金制度,实也是激发大家的养老意识。既然生育确实不容易提不起来,总要让大家提前有个提前准备,推行个人养老金账户,给予税务优惠支持,一步一步把自己养老部分的预期建立起来。

普通人有何启发?

1、养老意识不能只看到国家搞了个账户而已,背后意味着国家养老负担很大,逐步在培养个人养老的意识。对于个人来讲,其实也要抛弃传统完全靠国家养老的观念,未雨绸缪,有一些养老规划和准备。

2、金融知识上面说到了这次是账户制,也意味着如果选什么产品,怎么选,都需要自己的决策。那么一些基本的金融知识是非常必要了。以前很多金融产品都保本,大环境蒸蒸日上,普通人理财不容易踩坑。但现在,不管日常买理财,还是以后的个人养老金账户选产品,都不是无脑买了。学习一些基本的金融知识和常识,都比以前更为重要了。

3、长期思维养老是个非常长期的事情,所以国家做一个不能提前支取的个人养老账户。当前大家的投资思路都还是喜欢短期赚快钱。无论是封闭期长的基金,还是养老年金,市场份额其实都很低。复利是需要时间来累积的,这里借国家的这个意见,或许也能帮助我们培养一些积累财富的长期思维。

最后想说一句,看到一些关于这个政策的解读,各种牛头不对马嘴,简直哭笑不得。

意见不是实施细则,这次这个只有2000多字,10分钟就可以读完,官网全文我放在“点击阅读”里,建议大家可以自行学习阅读理解。

END.

彼丶端

我支持养老第一支柱,理应第一支柱给我养老,现在不够了,还要我自己补充第二第三自负盈亏不可提取

校验提示文案

wow323

校验提示文案

-我是天天-

校验提示文案

乃人祸非天灾

校验提示文案

NF1978

校验提示文案

师傅被妖怪抓走了啦

校验提示文案

乃人祸非天灾

校验提示文案

师傅被妖怪抓走了啦

校验提示文案

NF1978

校验提示文案

wow323

校验提示文案

-我是天天-

校验提示文案

彼丶端

我支持养老第一支柱,理应第一支柱给我养老,现在不够了,还要我自己补充第二第三自负盈亏不可提取

校验提示文案