259

97

复习升华 | 再来聊聊为什么我不想你们买含身故的重疾险吧

2022-04-27 20:58:50

2点赞

2收藏

0评论

专业精算师主笔,只推荐京哥看得上的保险

大家好,最近这段时间,京哥生病了,加上中间一个清明小长假,所以好久没更新了,今天我回来了。

说点什么呢?就说点老生常谈的重疾险要不要含身故责任的问题吧,关于这个问题,我又有了一些新的思路。

过往,我们总是听到这样的言论,支撑着我们用更高的成本买含身故的重疾险。比如:

理由1:要是不发生重疾之后身故,不含身故的重疾险最多也就退还现金价值,相比身故赔付保额,要少很多;

理由2:要是发生了重疾,还没有经过诊断就因为疾病身故,不含身故的重疾险无法赔付保额,但是含身故的产品不管怎样都可以赔;

理由3:含身故也贵不了多少钱啊,多一份钱多一份保障,不好吗?

这些理由,它对吗?它对,而且很有道理。

也正是因为它们有道理,所以也就导致中国至少98%的重疾险消费者买了含身故的重疾险。

但是我不会买,那到底是为什么,让我和这98%的消费者之间在重疾险的购买上产生了分歧?

想了很久,我得出了答案:根本上,还是理性认识和感性认识的分歧。

以上关于买含身故重疾险的理由,大家有没有发现,都是停留在感性的认识上?

比如理由1:不发生重疾身故,这种情况发生的概率到底有多大呢?举个极端的例子,如果一个人100%的可能性会发生重疾,这个理由是不是就不成立了呢?

又如理由3:含身故贵不了多少,那具体是贵多少呢?如果将贵出来的部分,我们去做组合,组合赔付的效果更好,那这个理由是不是也不成立了呢?

正是因为没有数据的支撑,但是这些说法又不能说是错的,自然而然很多人便选择了含身故。

如果我们能够思考一下特定保险事故发生的概率大小,再结合特定保险事故发生后的赔付,我们自然就会懂得抓大放小的去看待一款产品的保障责任。

这便是我认为对于保险产品好与不好的理性认知。

一、搞明白要不要含身故之前,我们需要了解重疾险,含身故责任的本质是什么。

相比不含身故责任的重疾险,含身故多了非重疾身故赔付保额的责任。

因为含身故的重疾险,重疾和身故责任是2赔1 的,所以重疾之后再身故,不管是否含身故,赔付都一样。

但如果非重疾身故,含身故的重疾险赔付保额;不含身故的重疾险仅退回现金价值。现金价值每年都会变化,在买完产品之后会直接确定,在电子保单上可以看到。

不含身故责任的重疾险,现金价值不可能超过保额。所以,在非重疾身故的情况下,含身故责任的重疾险,赔付会比不含身故责任的重疾险多。

因为人固有一死,所以含身故重疾险相比不含身故重疾险多赔付的部分,其实很大程度上就是多交钱买了一份储蓄保障。 这便是重疾险含身故责任的本质。

二、接下来,我们进入理性分析。

做一个组合方案,然后在不同的场景下,对比组合方案和单独买含身故的重疾,哪种更为划算。

以往,我们总是说别买含身故的重疾险,多出来的钱买定期寿险,这样会更合理。

但似乎这个逻辑站不稳,因为含身故的终身重疾险,身故保障是终身的,你拿个便宜的定寿来忽悠大家,对比根本没有意义。

确实,不含身故的重疾险+定期寿险的组合,其实更深层次的是想让大家有一个更加科学的保障规划。

因为家庭经济支柱对于身故保额的需求,一般都高于重疾保额。

重疾险一般大家的配置额度都是在50万左右,而定期寿险,随随便便都可以配置到100万的保额。

今天,我们不用定期寿险组合,换做用增额终身寿险来做组合,来看看最后哪种方案更好。

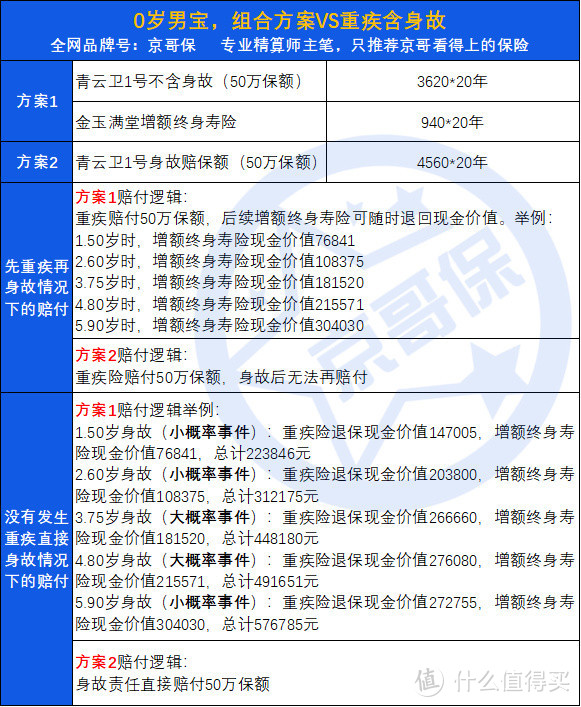

案例1:0岁男宝宝

在以下2个方案中,方案1属于不含身故重疾险搭配一份增额终身寿险;方案2属于含身故责任的重疾险。这2个方案的交费一样多。

根据上图,可以发现:

如果先发生了重疾,然后再身故的情况下。方案1除了能够赔付重疾保额之外,增额终身寿险还可以继续赔付现金价值。

由于增额终身寿险属于每年3.5%复利增长,虽然每年投入940,投入20年,但是到后期现金价格非常可观。

Ps:实际中,不同的增额终身寿险起投金额不同,图中案例只是为了演示参考,下同。

这种情况下,方案1可以说完爆方案2。

如果没有发生重疾直接身故。在这种情况下,方案2可以直接赔付50万,而组合的方案就得看组合产品的现金价值有多高才能判断出赔付多少。

可能有朋友就会说,对啊,要是在上图中50岁或者60岁的时候身故,组合方案赔付不就少了吗?

这一点不可否认,但是我们在考虑赔付时,需要更多的关注到大概率事件,大概率事件便是图中在75岁、80岁(人均寿命左右)时候组合方案的赔付。

更甚至,如果寿命更长,活到90岁,组合方案1赔付的额度会超越含身故方案的保额。

如果主要关注大概率事件,可以发现组合方案赔付并没有比身故赔付保额少多少。

综合下来看,虽然组合方案不能在任何时候都能打过含身故的重疾险。

但是在绝大部分可能理赔的情况下,组合方案显然比单独买含身故的重疾险更好。

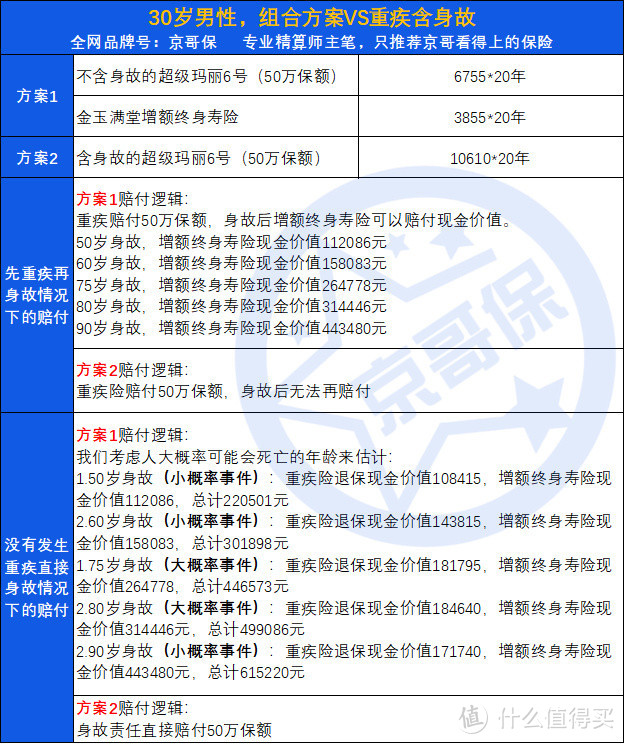

案例2:30岁男性

方案2中,含身故的超级玛丽6号,相比不含身故溢价57%,起初我觉得这个溢价过高,想找一款性价比更高的含身故产品来对比。

但是我发现,这个价格,在含身故的产品中,已经属于中低水平了,以上对比完全可以保证公平。

同样按照0岁男宝宝的分析逻辑,其实可以发现,组合方案在大概率下赔付都要好很多。

说句题外话,早亡对于成年人来说,本来就是一大风险,花点小钱买个定期寿险保障早亡风险本就是更科学的。

关于定期寿险,大家可以参考之前的文章:定期寿险「京选榜」(第2期)

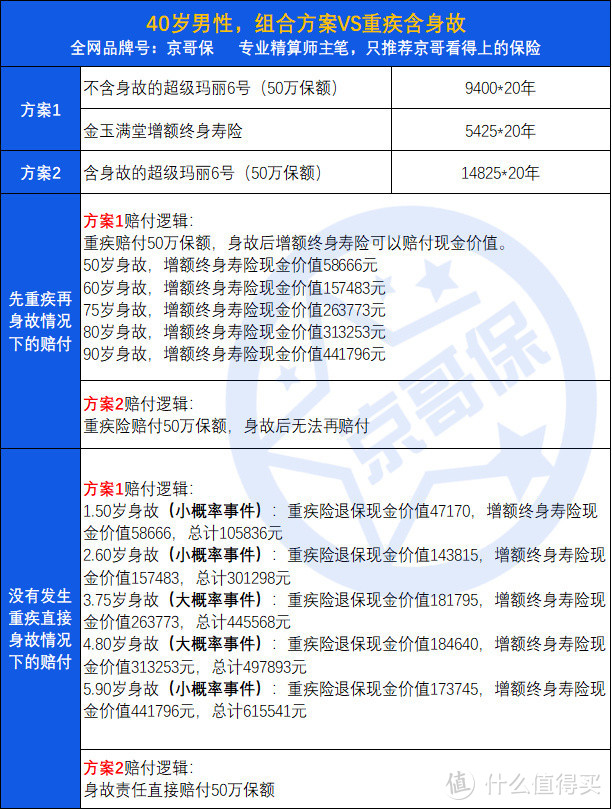

案例3:40岁男性

同样的,在这种方案下,和以上2种情况结论都是一致的。

我在这里就不再赘述了。

除了以上的数据支撑外,其实还有很多的市场现象论证不含身故对于我们是更有利的。比如:

1.不含身故的重疾险,核保更为严格,而含身故的重疾险,核保相对宽松。

理由很简单,不含身故的重疾险保险公司赚的少,当然希望客户身体更优质减少赔付以控制成本。

而含身故的产品,保险公司利润更高,适当的放松核保尺度也能cover成本。

保险公司赚的少,不就是实惠留给了你嘛?

2.保险公司政策一旦收紧,一款身故可选的重疾险,便被强制捆绑身故责任销售

了解过历史重疾险的朋友,大家应该都有过这样的产品经历 一款不含身故的产品卖的好好的,后来因为保险公司政策收紧,必须要强制捆绑身故责任销售了。

原因很简单,对客户有利的形态(不含身故)往往更利于产品宣传,一旦产品宣传到位了,后续再强制捆绑身故“割韭菜”

要是不更赚的话,保险公司为啥要这样做呢?

总之吧,在大部分的情况下,不含身故责任的重疾险,其实更值得我们入手。

三、最后再唠几句

本文对于含身故与否的分析,仅是站在产品的维度分析,在两种情况下,可能我们还是会得选择含身故的重疾险。

一是无法通过不含身故责任产品的健康告知;二是本能无法接受不含身故。

这种情况下,那就选一款好的含身故产品也可以,含身故虽然会贵一些,但是选到一款好的产品,自然也有很大的保障价值,不能说一无是处。

唯一不值得入的,是那种总保费达到30-40万,然后保额也就50的产品,这类产品,我们称之为保障杠杆(保障杠杆=总保额➗总交费)过低的产品。

不如买个便宜的医疗险,剩下的钱做一份理财,你的本金加上理财险的收益,可能十几年就超过50万保额了,之后还会每年涨,真的比买个重疾要好很多。

老实说,让大家买含身故的重疾险,我更轻松,因为很多人的认知就是这样的。

但是,我的初心、我的保险知识背景,不允许我这样做。

即使你想买含身故,我也希望将本文的这些思想全盘告诉你,最后让你自己来定。

对我而言,做保险不仅仅是为了一碗饭,我更渴望的是想把有价值的保险思想传递给大家,这也是我时常对自己的鞭策。

就说这么多吧,这已经是我第4次正式聊重疾险含不含身故的问题了,希望以后不要再写了,有点卷了。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信我,看到后京哥会第一时间给予大家答复。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<