59

82

当下领取最高的养老年金,秒杀同业竞品!

2025-06-13 15:23:09

0点赞

0收藏

0评论

通俗易懂讲保险,轻松选择好保险。大家好,我是俗哥。

今年的固收储蓄险市场,要说哪家保险公司推出的产品最多,绝对当属海保人寿了。

这家保司,截止目前前后推出了8款固收产品,涵盖增额寿、快返年金、养老年金三大品类,且产品全都是第一梯队的产品。不论在量还是质上,绝对数今年最热门保司之一。

而今天,我要带大家了解的,就是海保人寿最新推出的养老年金:福满满6号尊享版。这款产品,绝对是当下平准型年金的王牌产品,不论在领取上还是总收益上,都当属TOP级选手。

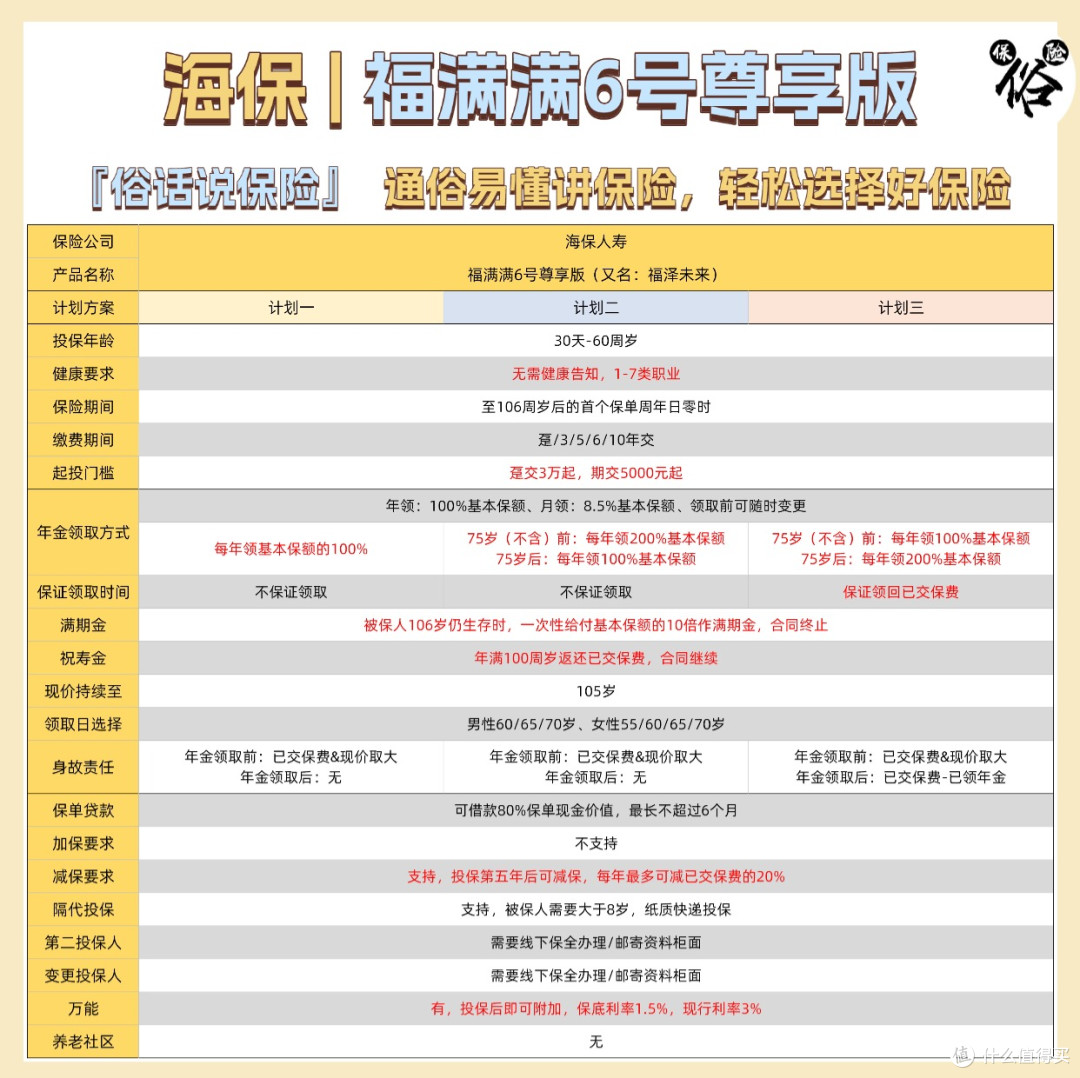

一、保障责任

福满满6号尊享版保障责任

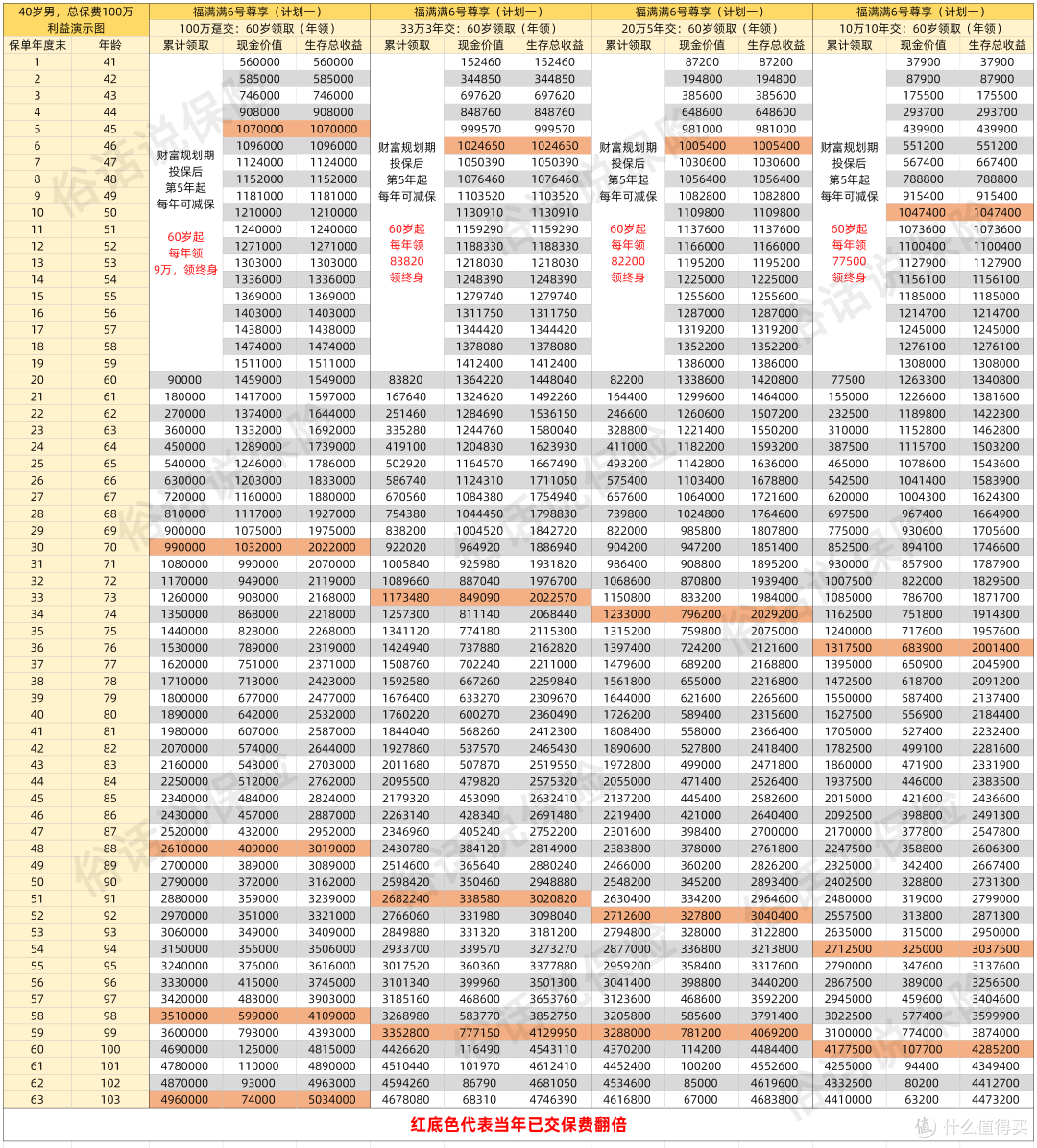

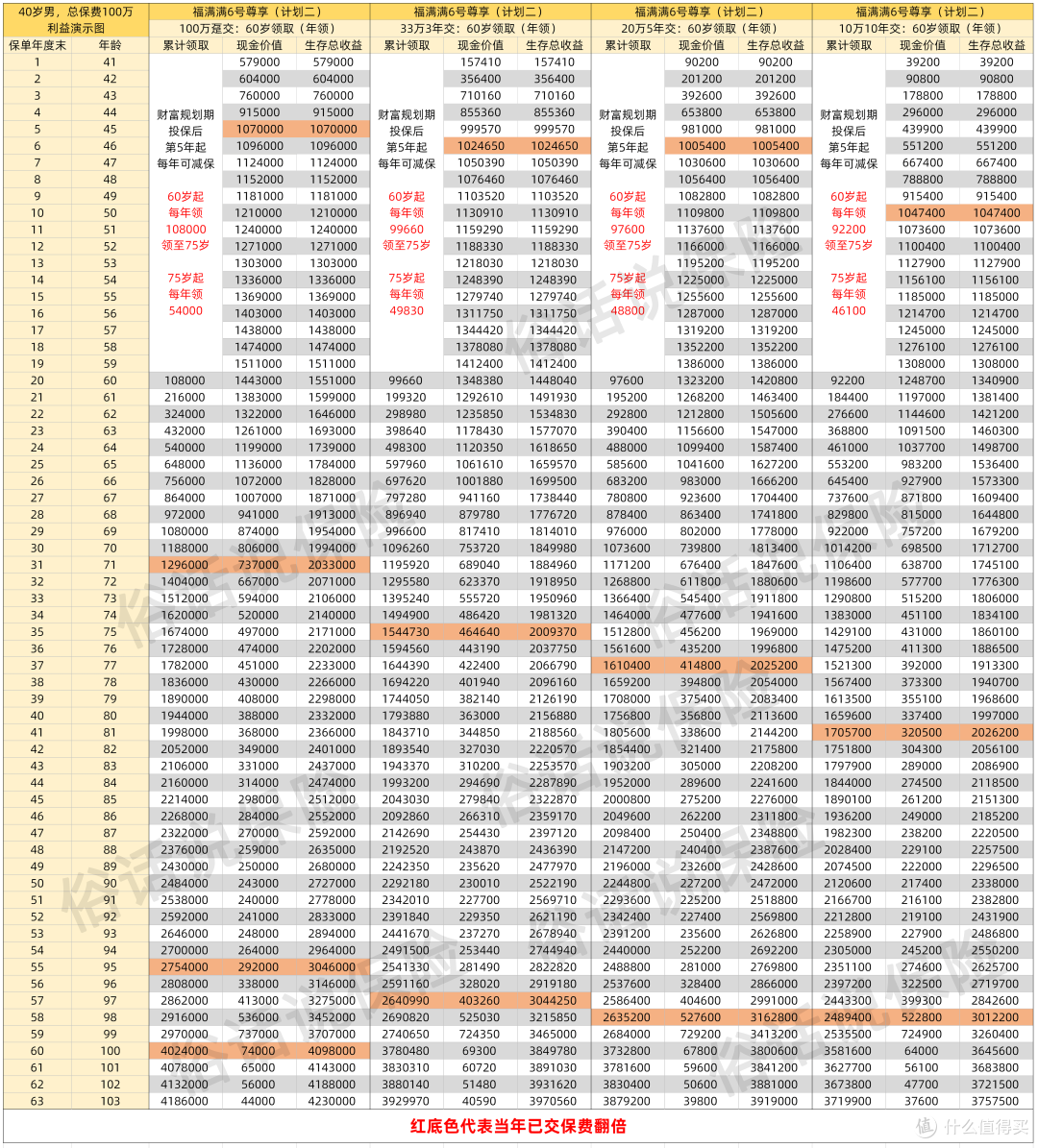

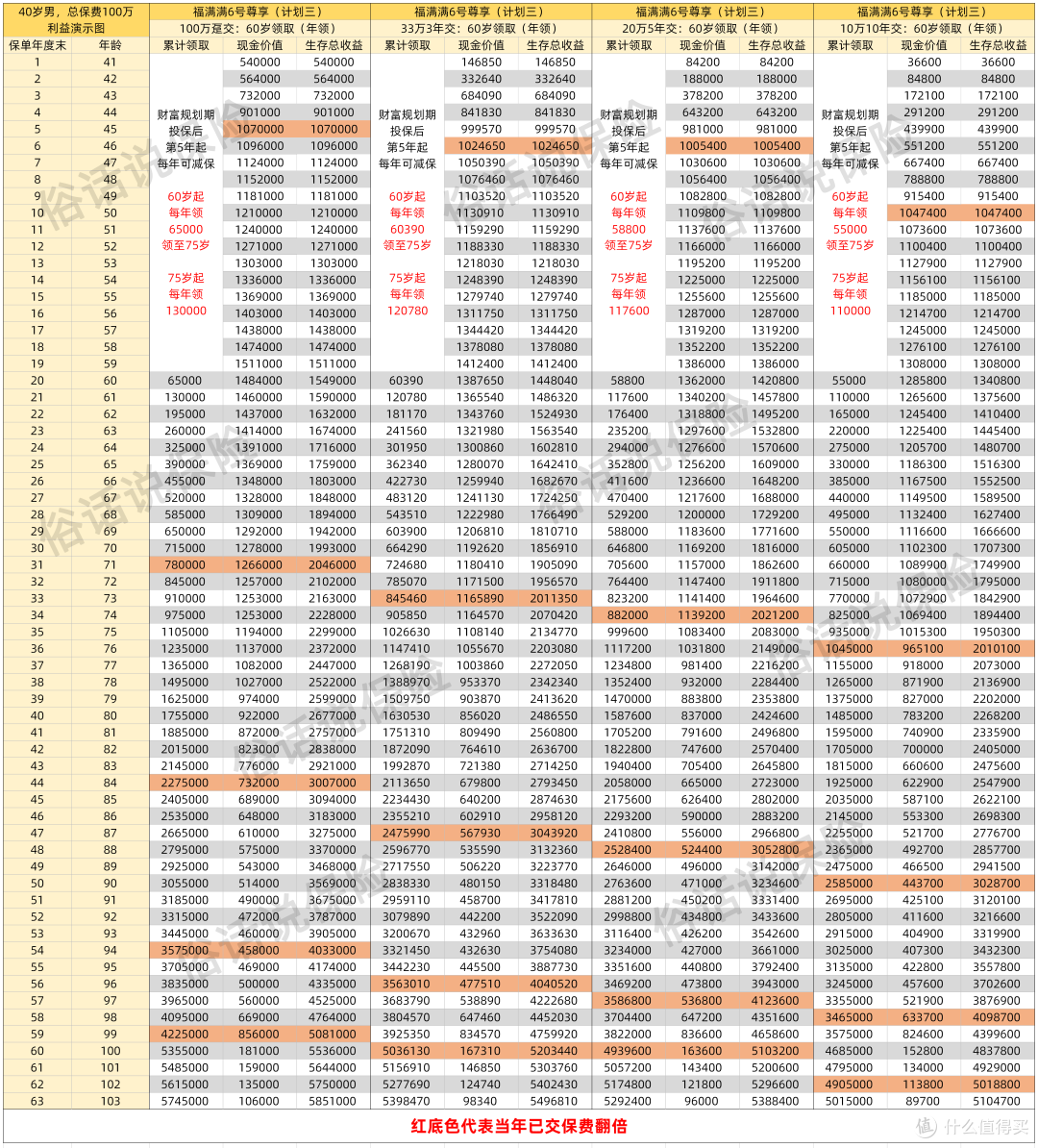

福满满6号尊享版保障责任二、收益演示

福满满6号尊享版演示(计划一)

福满满6号尊享版演示(计划一) 福满满6号尊享版演示(计划二)

福满满6号尊享版演示(计划二) 福满满6号尊享版演示(计划三)

福满满6号尊享版演示(计划三)三、产品亮点

1:趸交收益极高

以趸交举例,40岁男性,计划一,60岁领取,每年可以领取总保费的9%,活多久领多久,加上产品本身自带的现金价值,让这款产品在趸交的市场中,是目前总收益和领取排名第一的产品!

2:有万能账户

福满满6号尊享提供了一款万能账户,支持养老金进入二次增值,万能账户形态如下:

福满满6号尊享万能账户

福满满6号尊享万能账户四、投保注意项

1:不保证领取

福满满6号尊享的计划一和计划二均为不保证领取,因此如果出现领取的年金还未回本的情况,保单可能会出现本金亏损的情况(虽然有现价,但可能无法提取)。

因此在投保时,最好是将投保人和被保人分开,避免出现未来着急退保时,因被保人突然离世,无法操作退保的情况。

2:计划二、三收益低

福满满6号尊享的形态和星海赢家火凤版很像,计划一为平准型领取,计划二是先高后低,计划三是先低后高。

但翻看计划二和计划三的收益对比能发现,由于分水岭设置在75岁(火凤为80岁),较为提前,因此在整体收益上,反而不如计划一收益高,甚至比其他同类品还要低些。

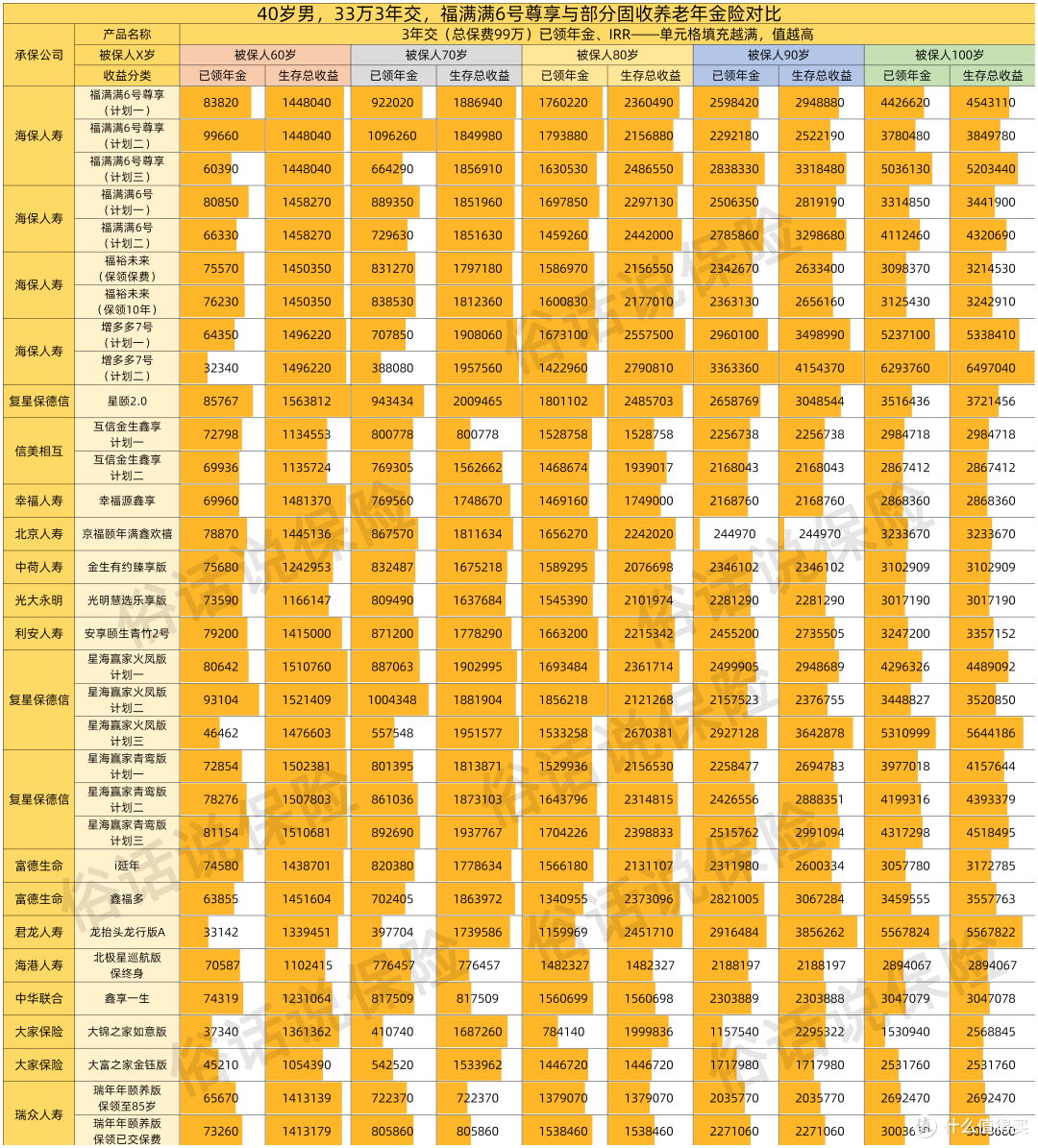

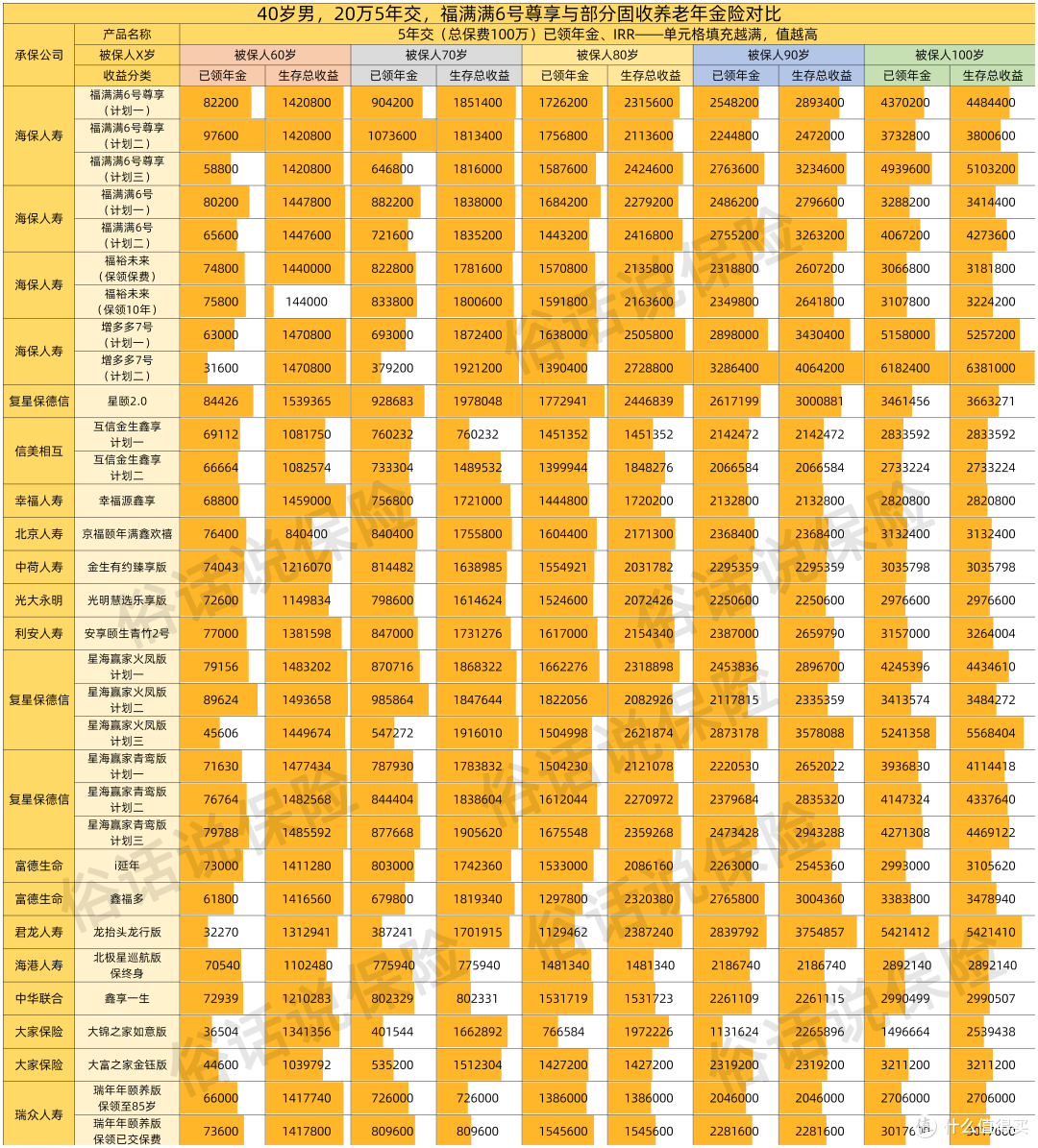

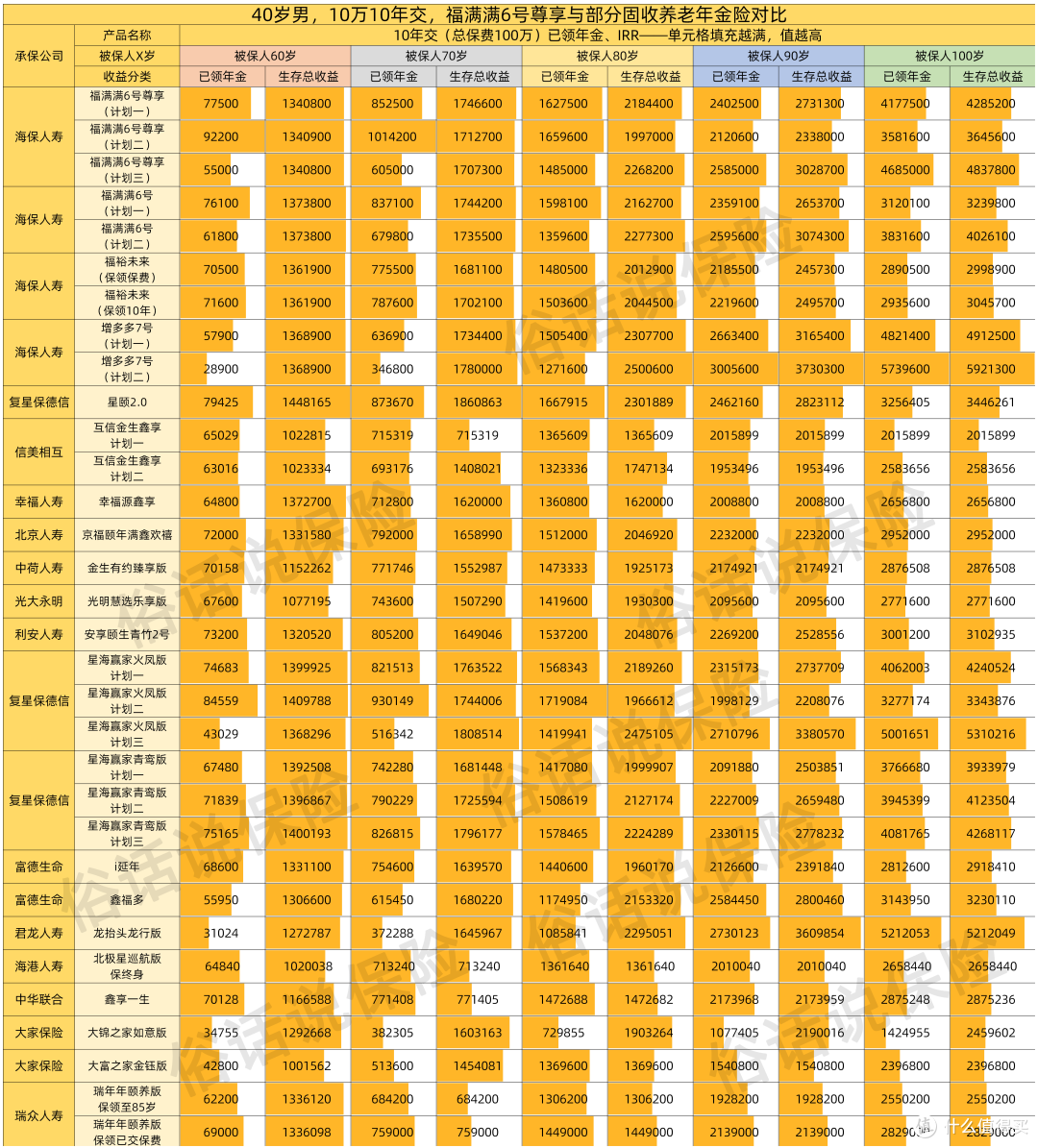

五、同类产品对比

福满满6号尊享🆚部分养老年金(趸交)

福满满6号尊享🆚部分养老年金(趸交) 福满满6号尊享🆚部分养老年金(3年交)

福满满6号尊享🆚部分养老年金(3年交) 福满满6号尊享🆚部分养老年金(5年交)

福满满6号尊享🆚部分养老年金(5年交) 福满满6号尊享🆚部分养老年金(10年交)

福满满6号尊享🆚部分养老年金(10年交)六、适合人群

1:趸交,希望提前配置养老金的看官;

2:未来可能考虑延迟退休,希望将养老金转入万能二次增值的看官;

七、俗哥总结

福满满6号尊享在趸交上,可以说是当下收益最高的养老年金,而在期交上,则略逊于星颐2.0。因此,如果是期交的看官,我更建议选择复星保德信的星颐2.0,这篇文章之前我也写过,可以翻看寻找下。

由于受报行合一的影响,当下的养老年金在设立上,都无法做到既兼顾领取,又兼顾身故的责任。虽然产品身故金为0,但产品有现金价值,像海保这家公司,就是只需要投保人申请退保,无需被保人同意,就能将保单的现在退回。

这就给了我们很灵活的空间,举个例子,A为父母B买了一张福满满6号尊享,保障计划为计划一。这时B刚领取了3年身故了,这时,A直接联系保司退保,不要说B身故,此时保司在不知道B身故的情况下,会直接办理退保,A拿到了现金价值,B在身故前拿到了年金,保单也并不会亏钱,是一个双赢的情况。

因此,购买这类不保证领取的养老年金,一定要记得将投保人和被保人分开!