252

250

养一个孩子需要多少钱?2个娃,5年花了55万...

2022-03-18 17:57:08

9点赞

23收藏

10评论

这周深圳不是全员居家办公了嘛,

我一大学室友在家焦虑得不行。因为他们行业特殊,只能用内网办公,居家基本上就等于手停口停,这个月肯定发不了多少钱了。

她打视频电话跟我吐槽:

“你没生娃,你是不知道这小家伙有多费钱,

公立幼儿园没中签,只能读私立,一年36000,逻辑思维课12000,英语18000,舞蹈5000,画画5000,体检、疫苗、看牙、保险,一年也要1W+,这些都还只是看得见的大钱,平常吃饭、出去玩、买玩具、衣服鞋子、绘本啥的小钱,都没算在里面…

早先刚结婚的时候,婆婆就天天催着生娃,说’你只管生,娃的事不用你操心‘。娃生下来后,婆婆确实帮了不少忙。但之前从来没有人告诉我,养娃的开销这么大呀。“

01 要供女儿读完高中,在深圳最起码要准备100万

室友算了笔账,即便什么兴趣班、文化课辅导都不上,一年的基础花销至少也要五六万。她说:“要供到女儿读完高中,在深圳最起码要准备100万。”

而且现在的孩子竞争压力大,

去年深圳公办普高录取率50%都不到,等于有四五万的娃上不了高中。鸡娃也都是没有办法。

现在女儿5岁,二胎儿子不满1岁,这短短5年时间,至少在两个孩子身上投入55万多了。

虽说老公做程序员的,俩口子的收入加起来还算可以。但现在不是各公司都在裁员嘛,说不焦虑,那绝对是假的。

万一哪天被裁了,或者加班猝死、倒在了工作岗位上,

留下高额的房贷和两个年幼的孩子,都不知道该怎么办才好....

平时也想着给孩子攒点钱,但硬是没存下来,不知不觉就花出去了。

室友知道我经常和钱打交道,就想叫我帮忙出出主意,看有没有什么合适的路子能给两个孩子攒笔钱。

02 家庭经济状况对孩子的影响

且不说我俩是室友关系了,就算只是普通同学,这个忙我也得帮。

因为我太清楚如果家庭经济状况出现变动,对孩子的影响会有多大了。我隔壁邻居家的孩子,就是个鲜活的例子:

读书那会,我俩一个学校,他在我隔壁班,成绩特别好,属于那种老师、家长都喜欢的孩子,基本上每次考试都在年级前三。

但是他们家后面做生意赔了不少钱,读不起那么昂贵的私立学校了,就把他送去了一所普通中学,学费全免、还发奖学金的那种。

后来高考成绩出来,他连二本线都没有考上。

也不知道他最后复读没有,反正就再也没有听到过他的消息了。

就还蛮可惜的。

如果我有孩子了,应该也会和我大学室友的想法一样:

要趁着还能挣钱的时候,就提前把孩子将来的路给铺好。

哪怕遭遇投资失败、裁员、离婚、丧偶...也都能保证,至少在经济上给予孩子充分的支持,不让他的人生因为家庭的变故,而受到过大的影响。

所以,

给娃攒钱还是蛮有必要的,而且还要保证这笔钱的安全性。

像股票基金这种的,就肯定不行。

跌起来,九头牛都拉不住。

账户亏着,如果再坚持一段时间,也许能再涨回来,但是娃等不及了呀,要用钱的时候,立马就要能掏出来;忍痛割肉吧,又实在觉得太亏。

另外,最好要能有一定的收益。

室友只是估算了下把娃养到高中的费用,就至少要100万了;

如果再算上孩子读大学,甚至将来读研/出国留学、结婚买房的费用,三五百万都不一定打得住。

这么大笔资金,说实话,全靠存银行一点一点地攒,不知道什么时候才是个头。

更何况,

现在存款利率越来越低,钱放在里面,只会越来越毛;

而国债和大额存单,也未能幸免,利率一路走低。再加上,国债和大额存单支取不方便,使用起来不够灵活,也不适合给娃存钱;

能同时满足安全、灵活、收益性的投资渠道,也就只有像“增额终身寿”这类的储蓄保险了。

03 用增额终身寿存教育金,靠谱吗

每年固定往“增额终身寿”里存一笔,等孩子大了,要用钱的时候,直接从里面领就行。

一方面,就像前面说的,这笔钱它能保证安全。

将来领多少钱、退保能拿回来多少钱,合同里白纸黑字写得明明白白。

就算保险公司倒闭了,依据《保险法》第92条,你的保单也会交给其他保险公司接管。不管保险公司还是家庭遭遇怎样的变故,这笔钱都确定能领到,不受任何外力影响。

另一方面,它能起到帮助储蓄的作用。

到了约定时间,就得提前把这笔钱预留出来,不至于一年到头还存不下来点钱。

更关键的是,它的收益可比存银行强多了。

可以锁定终身3.5%的复利,

持有10年以上,换算成单利可以达到4%以上,持有20年,换算成单利差不多有5%,持有30年,换算成单利是6%。

我用「金玉满堂」这款增额终身寿,给室友测算了一下。

以他们家的收入情况,

一年拿个五万、十万出来,还是比较轻松的。

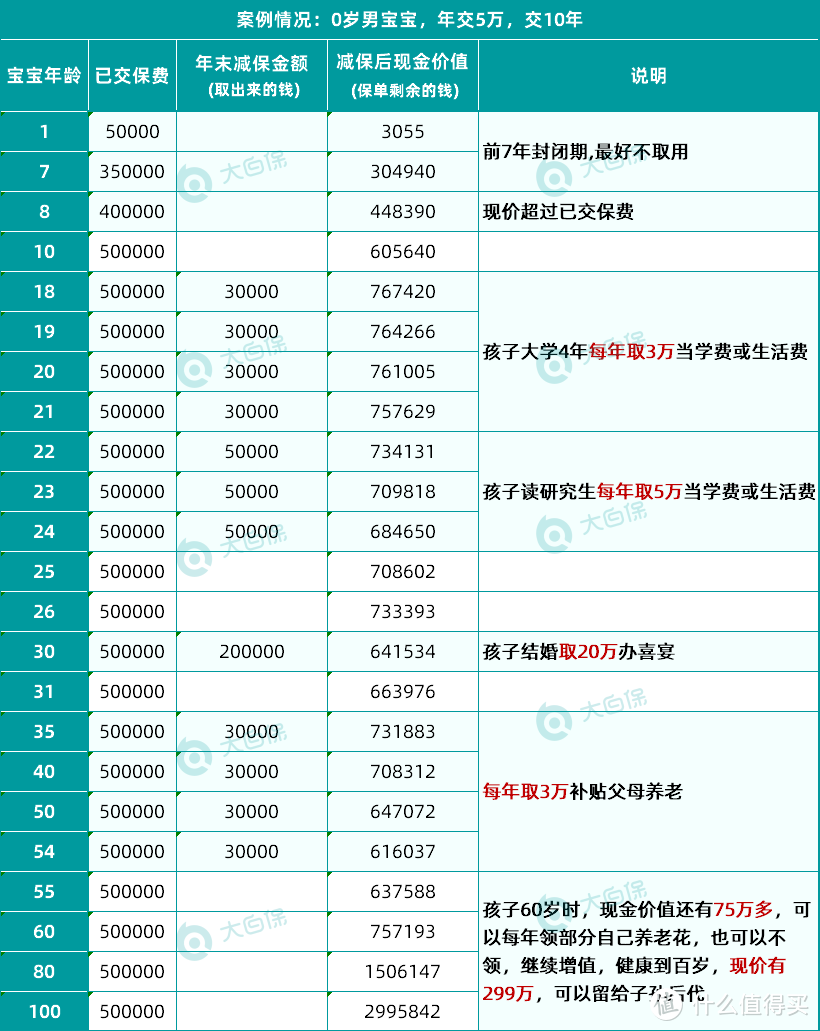

如果她从现在开始就给不到1岁的二宝,买金玉满堂,年交5万,交10年:

做教育金:孩子18-21岁,每年取3万,作为大学学费、生活费,报班考证;

做深造金:孩子22-24岁,读研究生每年取5万;

做婚嫁金:孩子30岁结婚,取20万办喜宴。这时候账户里还有64万,买房凑首付也能发挥大作用。要是孩子有能力自己买房,那这笔钱可以继续留在账户里;

父母的养老金:孩子35岁,大人也差不多退休了,可以每年取3万出来补充养老,拿20年,一共60万;

孩子的养老金:孩子60岁,账户的钱可以自己领出来花,或是继续放在里面增值到百岁后,现价还有299万多可留给子孙后代。

投入50万,最后拿回来406万,翻了8倍多。

如果给大女儿也按“年交5万,10年来交”,收益和二宝差不多。篇幅有限,我就不详细测算了。

家里有娃、也想给孩子攒笔钱的朋友,可以顺便做个参考。

如果想知道给自家宝贝买,能有多少收益。老规矩,问我,把宝贝的年龄、家庭预算等情况告诉老师,就能免费测算。问了不买也行,不用有压力。

我是觉得,咱们做家长的,即便再爱孩子,也不能陪孩子走一辈子。

但有些东西,比如:金钱、未雨绸缪的理财观念、对家庭的责任与爱,却是能陪伴孩子终身的财富。

ps:

根据《中国生育成本报告2022》数据显示,

全国家庭0-17岁孩子的养育成本平均为48.5万元;

因为深圳不是直辖市,没有单独统计。但同样作为一线城市的北京和上海,家庭0-17岁孩子的平均养育成本,已经高达96.9万元和102.6万元。

这和我室友估算的“100万起步”,基本上对上号了,

数据还是比较有参考价值的。

有娃的朋友,也欢迎留言分享,你们养娃一年的花销呀~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多干货关注公众号【大白读保】回复“值得买”获取

无限期弥漫

校验提示文案

learnzhao

校验提示文案

小小慢

校验提示文案

特斯拉线圈

校验提示文案

长夏j

校验提示文案

留风流

校验提示文案

有刁民要害朕

校验提示文案

小爆龙

校验提示文案

疯狂的兔崽子

校验提示文案

疯狂的兔崽子

校验提示文案

长夏j

校验提示文案

小爆龙

校验提示文案

有刁民要害朕

校验提示文案

小小慢

校验提示文案

特斯拉线圈

校验提示文案

无限期弥漫

校验提示文案

留风流

校验提示文案

learnzhao

校验提示文案