14

39

体检开盲盒, 激情被拒保

2023-03-09 20:37:44

0点赞

1收藏

0评论

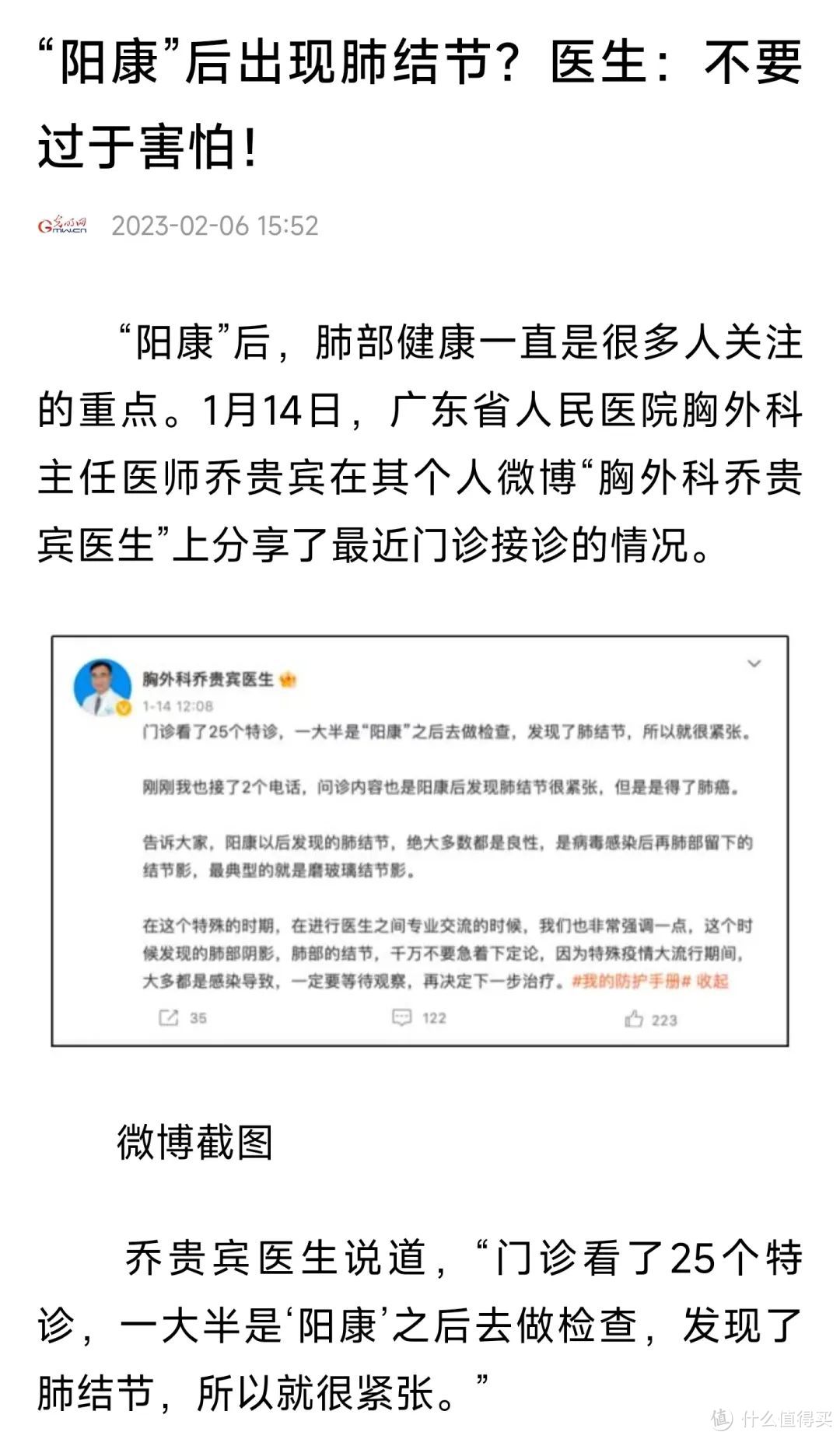

1

大家好,我系浪浪。

还是得跟大家提个醒,这个事情如果不注意,接下来会有一大波年轻人被拒保。

由于去年底大家都阳了,保险公司现在也不在乎阳过史了。

阳过之后,如果没留下什么异常的话,可以正常买保险了。

要说保险公司也真是狗,当阳性人群少的时候,就把这批人当风险拒保了。

去年我为这事发声,还被同业骂了。

而现在保险公司上上下下都在装傻,主要是大家都阳了,要是继续玩拒保的话,公司就得破产倒闭了。

这也就是鲁迅先生所说的开窗理论:

你觉得屋子里太暗,需要开一扇窗户,大家一定不允许。但如果你主张拆掉屋顶,他们就来调和,愿意开窗了。

但是,即便如此,也依然会有可预见的一大波人被拒保。

主要是在阳过之后,很多人都会被查出有“肺结节”的小异常。

而肺结节,懂保险的人就知道我要说什么了,肺结节是健康险常见的拒保大户。

就这么说,如果被查出了肺结节,基本就跟市场上的高性价比产品绝缘了。

比如以下两款重疾险,有肺结节有机会买,但是条件很苛刻。

查出了肺结节前,是我选产品,哪个卷,我买哪个。

查出了肺结节后,是产品选我,君若不弃,我便不离。

为什么我的理解会这么深刻呢,因为我也有肺结节,这玩意一点也不碍事。

但保险公司就是忌惮,这也没办法。

保险公司的很多拒保逻辑,都是倒推出来的,比如患了肺癌的人,都有什么前兆呢?

有肺结节。

但是,大多数肺结节,转变成恶性肿瘤的概率才只有1%。

可保险公司不管你这些,有概率就是有风险,于是很多高性价比的产品,为了控制赔付率,就把肺结节给一刀切了。

从这个角度来看,高性价比的产品也并非高性价比,只是专门给予风险系数低的人群价格优待。

那咋办呢?体检又躲不过,该被查出来的还是会查出来。

解法只有一个:

提前买好保险,把该买的保险配置好。

如果平时忙,可以dd。

买完之后,就算去体检查出了肺结节,也不会对保障有什么影响。

这个事情如果不办,按照我对大多数人的了解,一旦查出了肺结节,估摸着就会一直拖着了。

直到某天查出了问题、或者被某个事情触动,才会有所行动。

而等到那时,可能就晚了,这样的例子我见过很多。

人都有损失厌恶的倾向,这会影响人做出正确的判断。

但人类的难得之处就在于,能越过个人情绪,去一些做难而正确的事。

不容易了...