259

227

达尔文、超级玛丽、完美人生更新,最值得关注的7款单次重疾险全测评

2024-04-20 22:39:10

0点赞

0收藏

0评论

大鱼测评第1165篇原创

大鱼测评第1165篇原创随着超级玛丽10号、达尔文9号、完美人生2024上线,互联网重疾险高性价比的几个IP都已凑齐,再算上目前市面上在售的主流单次赔付的重疾险,共计7款,已经十分丰富。今天就再来详细解读一下,每一款产品的优劣势,以及适合的人群。

7款同类网红重疾险进行对比,分别是:

瑞华健康-达尔文9号

瑞华健康-达尔文8号

君龙人寿-超级玛丽10号

君龙人寿-超级玛丽9号

君龙人寿-龙安心

信泰人寿-完美人生2024/如意守卫盾露颖

国富人寿-小红花致夏版

主险基础形态

7款重疾险产品有共同的特点:

1)主险责任简单清晰,无强制捆绑

2)性价比高,绝对价格也低

3)有质量不错的附加险

4)重疾赔付后,不相关轻症、中症还可以赔付

5)可以不附加身故责任

图片

图片以上7款重疾,都是以单次重疾+多次轻症+多次中症的基础形态,主险中没有过多的责任捆绑,再在此基础上附加其他责任。

以上产品的高发轻症、中症覆盖都相对全面,除了个别条款的细节差异外,大部分责任和赔付标准都差不太多。由于现在的产品形态都高度同质化,如果不考虑附加责任、不考虑公司实力、增值服务和核保宽松度,只是考虑主险责任的话,那其实以上7款产品并没有太大差距,都可以考虑,只需要参考保费价格即可。

1、只考虑主险的情况下,最新出的超级玛丽10号和达尔文9号性价比最高,两款产品差距很小;

2、如果在此基础上考虑健康告知和核保宽松程度,则君龙人寿的3款产品核保尺度最宽松,其中超级玛丽9号最优,包括肺结节等很多体检异常都有正常承保的机会;

3、如果考虑公司实力和增值服务,信泰人寿、君龙人寿从保费规模或者公司实力上更优,也提供重疾绿通等增值服务,而瑞华健康和国富人寿要普通一些,达尔文8号和9号主打性价比,都不提供增值服务;

4、从投保灵活度来说,信泰人寿的完美人生2024,只能在有信泰人寿分支机构的13个地区投保,且没有智能核保,只能人工核保,其他几款都可以全国投保,并提供智能核保和人工核保。

今年的互联网重疾险几乎都升级了重疾赔付后,不相关轻症、中症还可以再赔付责任,其中最常见的是,间隔90天,不相关联的轻症中症继续有效,而达尔文9号有进一步升级,取消了关联性疾病的限制,是7款产品中最宽松的。

其他更丰富的保障,例如身故责任、60岁前额外赔付、重疾二次赔付、癌症和心脑血管疾病多次赔付等都放在附加责任中,可供消费者自由选择。

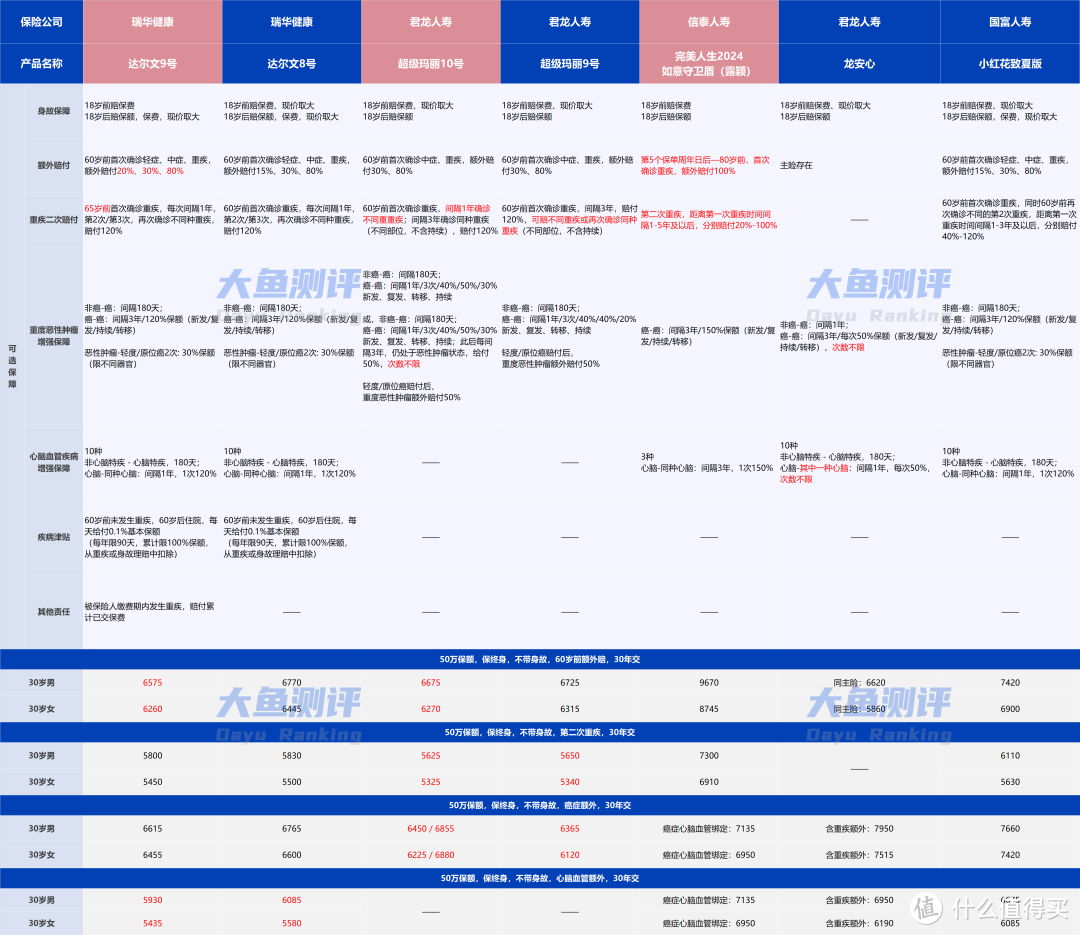

附加责任详细对比

附加责任对比如下(以30岁男/女,50万保额为例):

图片

图片可以看到,这7款是非常同质化的产品,基础保障的差异几乎可以忽略,可选责任也很相似,下面来总结一下细节区别:

1.60岁前额外增加保额

达尔文8号、9号和小红花致夏版在60岁前额外赔付这项责任上,都不止有重疾,扩展了轻症、中症额外赔付,而超级玛丽9号和10号,只有中症和重疾,相比之下,达尔文和小红花覆盖范围更大;另外比较特殊的是完美人生2024,没有限制首次重疾必须是60岁前,而是初次确诊重疾在第5个保单周年日后—80岁前,重疾可以额外赔付100%。虽然没有覆盖轻症和中症,但赔付的时间跨度大大增加,增加了很多赔付的概率,更有优势。

从价格上来说,在附加了60岁前额外赔付,达尔文和超级玛丽系列更有优势,完美人生2024虽然责任很好,同理它的保费也会相对高些,毕竟理赔概率有所增加。

2.重疾多次赔付

除了龙安心以外,另外6款产品可以选择在一定限制下的重疾多次赔付。这项责任总体必要性不是很大,和常规的重疾多次赔付相比,都有在患病的时间上进行了限制:一般来说理赔的前提是60岁前要患重疾,间隔1年后再次罹患重疾,才可以获得一定比例的赔付。

尤其是和附加了60岁前重疾额外赔付80%直接能额外赔付保额的情况相比,这项责任还要再患2次重疾才能赔付,显得有点鸡肋,如果看重多次赔付,不如直接考虑重疾多次赔付的产品。不过,这种责任的价格相对较低,如果一定要附加,可以在达尔文9号和超级玛丽10号、完美人生2024之间选择。

比较大的升级和区别是:

达尔文9号扩展到65岁前确诊首次重疾,再次确诊不同种重疾可以获得赔付;

超级玛丽9号和10号都支持不同种重疾和同种重疾(不含持续)的赔付,只不过10号有区别两种情况的间隔期,更加人性化,且保费优势最明显;

小红花致夏版最严格,要求两次重疾都必须在60岁前确诊,不做推荐;

最不同的还是完美人生2024,首次重疾没有时间限制,只需要第二次重疾距离第一次重疾时间间隔1-5年及以后,分别赔付20%-100%,也扩展了赔付的时间限制,当然该项责任,完美人生2024的保费价格也要高些。

3.癌症附加责任

达尔文8号和9号、以及小红花致夏版的癌症附加责任属于传统的非癌-癌、癌-癌以不同间隔期区分的形式,特色是增加了恶性肿瘤-轻度/原位癌的2次赔付,间隔3年,一次性获得赔付;

超级玛丽9号和10号,是在传统形式的基础上,缩短了癌-癌的间隔期,改为每间隔1年赔付津贴的形式,赔付门槛更低;同时,超级玛丽10号还推出了两个赔付方式,投保时可以二选一,保费的话,不限次赔付的保费会高一些;龙安心也类似,但间隔时间和赔付方式不太一样;

完美人生2024的癌症和心脑血管是绑定责任,要一起选择,都需要间隔3年赔付150%,赔付比例高,但不包括非癌-癌的赔付形式。

这一项责任结合对应价格看下来,超级玛丽系列的性价比最高,总体来说附加癌症责任后,超级玛丽9号和10号的价格更低、赔付门槛也低,性价比做到了极致。

4.心脑血管附加责任

达尔文8号和9号、以及小红花致夏版责任一致,但需要确诊同种心脑血管疾病才能获得赔付,赔付比例不错;超级玛丽系列不包含该项责任;完美人生2024是绑定责任同时间隔期较长;龙安心的责任最优,没有限制必须是同一种心脑血管疾病,间隔1年,每次50%,次数不限,但首次获得的比例不高,优势在于病种不设限制。

5.身故责任

在增加了身故责任后,我们可以看到保费费率,在不同责任附加后的保费情况。

附加身故责任后,达尔文8号和9号的价格最有优势,超级玛丽9号、10号和完美人生2024其次:

图

图在身故责任的同时,再叠加其他的附加责任后,不同的责任对应的保费优势各有不同,可以详见标红色的部分。从整体情况来看,达尔文系列和超级玛丽系列整体最优,完美人生2024因为保障责任相对不同,理赔概率更高,因此保费会高一些,并不代表不好。

图片

图片通过从保障责任、保费等情况,我们可以看到,并没有十全十美的产品,一款产品也并不适合所有的朋友,如果同样是选择网红重疾险,各个产品适合什么样的人群,总结了几点:

如果只考虑主险责任,那其实产品都差不多;

如果看重高性价比,达尔文9号和超级玛丽10号都可;

如果看重公司实力和增值服务,可以考虑超级玛丽9号、10号、龙安心和完美人生2024;

如果不想要轻症中症,只考虑极简重疾责任,龙安心更为灵活;

如果身体异常比较多,君龙人寿三款产品最宽松,超级玛丽9号最优;

看重综合丰富的附加责任,和逆向赔付责任,达尔文9号最全面;

考虑保费和责任的综合性,达尔文9号和超级玛丽10号综合实力最优;

考虑额外赔付和重疾多次赔付,完美人生2024限制最少;

以上,可以先根据自己的需求对号入座。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。