42

65

年金险的预定利率是什么?注意,千万别混淆它与IRR

2019-10-25 19:21:46

1点赞

6收藏

1评论

上周,管家写了不少有关年金险的测评,发现不少朋友对于预定利率这个问题还是存在一定的误解:“为啥预定利率是4.025%,最后表格里算出来的,最高才3.9%?”

这里面是有什么猫腻吗?其实不是的,今天管家就来好好说说有关预定利率和我们常用到的真实年利率IRR之间的区别,以及计算IRR的方式!

(干货满满,建议搞不懂的朋友收藏,多看几遍)

01 什么是预定利率?

很多朋友在看到保险公司的年金险宣传的时候,会以为预定利率4.025%就是这款产品每年能按 4.025% 来增值,但事实并非如此。

如果是这么想的朋友,买完产品,最后拿到收益肯定是失望的,因为最终能够拿到的收益通常都会比预定利率低一些。

保险产品中所谓的预定利率是指,保险公司在产品定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率。

说白点,就是指保险公司提供给消费者的回报率,这个主要是参照银行存款利率和预期投资收益率来设置的。目前热门年金险的预定利率4.025%实际上就是说保单预测的回报年收益率为4.025%。

虽说预定利率≠实际利率,但还是和实际利率、保费息息相关。这也是为什么管家推荐大家在考虑年金险的时候,要购买市面上预定利率最高的产品。

预定利率的高低和保险产品的价格直接相关。在其它假设条件不变的前提下,预定利率越高,保费越低;预定利率越低,保费越高。

此外,还有一点需要大家特别注意的是:年金险的收益需要经过几十年才能缓慢上升的,前期退保同样是有亏损的风险所在。

如果仅是冲着我们可以看4.025% 收益率来买年金,很可能会失望。

02 实际收益率IRR是什么?

如果害怕收益不高,想知道确切的收益怎么看,这时就绕不开我们不管是投资还是借钱中都需要注意到的真实年收益率或年利率即IRR(内部收益率)。

想要购买到称心的理财产品,肯定是逃不开IRR的计算。但任凭外面人说得天花乱坠,却鲜少有人告诉你,IRR是什么?(基本上都是默认知道的)

今天,管家就从最基础的说起,IRR是什么?

IRR的官方定义是净现值 (NPV) 为零时的折现率。

啥?金融小白估计一听就懵了,我是谁?我在哪?这是啥?

实际上,可以放在我们日常生活场景来看:投资和分期借款的时候:

在投资的时候,如果我们计算年IRR,则是复利的情况下对应的年收益率情况。反过来看,当我们的信用卡进行分期、借款的情况下,则是看支付的实际年利率是多少。

平时大家注意到的基本上都是什么时间收到/支付多少钱,感受最大的是总共收到/支付了多少利息,但往往忽略了一个核心:钱在什么时间点支付,利率是完全不同的。

而年IRR这个数据就是复利情况下的年收益率或年利率,用于比价性质类似的投资或借贷项目。像两种年金险领取时间点和领取金额不同的情况下,比较的核心因素就是IRR。

03 IRR和保险有关吗?怎么用?

这里我们就不说借钱利率的计算,详细说说IRR和年金保险的关系,从具体年金保险收益率的计算来看它们的相关性。

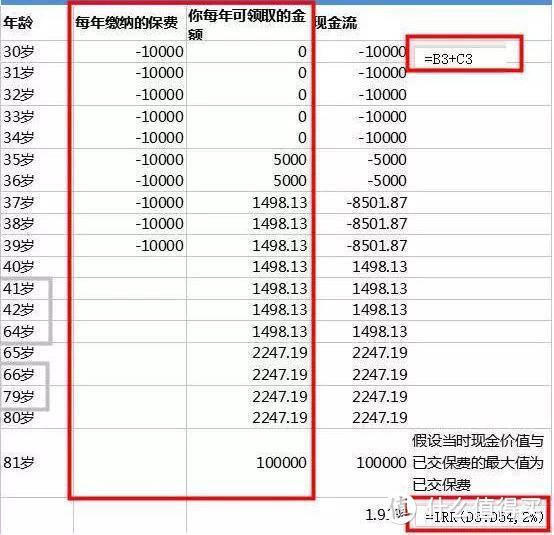

假设: 30岁的A先生,购买10年交年交保费为10000元的玺越人生(不含万能账户),假设81岁去世。

想自己算一下IRR怎么办?这时就得请出我们强大的办公软件Excel表格~

在年龄处填入每年需缴纳的保费以及当年可领取的金额,收入的钱写正数,支出的钱写负数;

现金流为两者相加;

利用下面函数=IRR(现金流,估计收益率)计算出来的则是实际复利的年利率了;

注:①这仅是计算无分红的情况,实际情况会另外有分红

②此处为方便展示,隐藏了43-63岁、66-79岁的领取部分,实际计算过程中有涵盖。

不同的年金险,即便是预定利率一样,实际利率IRR也是有所差距的。至于值不值得买,这就得看你自己的去衡量了。

管家就说一句:年金保险是属于稳健、长期、低息的投资,适合中产阶段人群在配置完保障之后作为稳健型投资的配置组成。

弄清楚保险稳健、长期这两个基础概念之后(稳健是指安全性高,长期是短期内是无法取出的,有强制储蓄的作用),再去比较对应年金保险的IRR,是否达到自己的预期。

最后,懒人福利,想要IRR计算表格的可以在评论区一起留言互动哦~希望大家能够活学活用,分享自己的理财小窍门~

什么破app

校验提示文案

什么破app

校验提示文案