257

224

手把手教你选择意外险

2019-08-24 13:19:21

0点赞

0收藏

0评论

意外险保费便宜,杠杆高,往往是买保险的第一必选险种,今天咱们就来聊聊意外险的那些事儿。

什么是意外?

其实是有严格定义的,一般是指突发的,外来的,非本意的,非疾病的风险。按照此定义很多人熟知的猝死当然不是意外,多是疾病导致的,所以保猝死应该选择定期寿险。不过现在有些意外险也包含了猝死责任,但保额降低且不能和主险叠加赔付。

意外险保障范围

意外身故:发生意外导致的身故,赔付保额

意外伤残:意外导致的残疾,按1-10级进行比例赔付

意外医疗:意外导致的住院门诊费用,进行报销

住院津贴:意外住院补贴,按天赔偿,有天数限制

意外发生概率低,一旦发生可能会造成毁灭性打击,而意外险能很好的转移这部分风险,尽量不影响家庭的原有生活,保费便宜,条件允许最好每个家庭成员都配备足额的意外险。

按时间分为长期意外和一年期意外险,一般选择一年期的就好,价格便宜,只要符合职业要求六七十岁都可以买。返还的千万不要买,坑你没商量。

一款优秀的意外险应该是这个样子:

一年期,消费型,费率合理杠杆高,包含

意外身故和意外伤残,最基础的

意外医疗:额度高,包含自费药和项目,低免赔额,高赔付比例

意外津贴:一定的住院津贴覆盖误工费用

交通意外叠加赔付,如坐车,地铁,火车等

很多人可能会会说我直接买定期寿险就好了,意外和疾病死亡风险都覆盖了。的确意外险和定寿会有一定保障重叠的部分,但定寿没有伤残责任,意外伤残对后期的生活还是影响很大的,能进行一定的经济补偿对家庭生活来说是很有必要的。定寿也没有意外医疗的责任,而这是意外险中最容易用到的部分,对于一些小的意外,如摔伤,骨折等,还是很实用的,重点是意外险保费便宜,杠杆高,不会有什么缴费负担。

买多少保额

一般依据个人收入支出负债等财务状况,以及家庭情况来确定,建议买到年收入的10倍左右,或者10年支出加负债,毕竟如果是伤残的话是按比例赔付的,保额太低对于伤残赔付有限

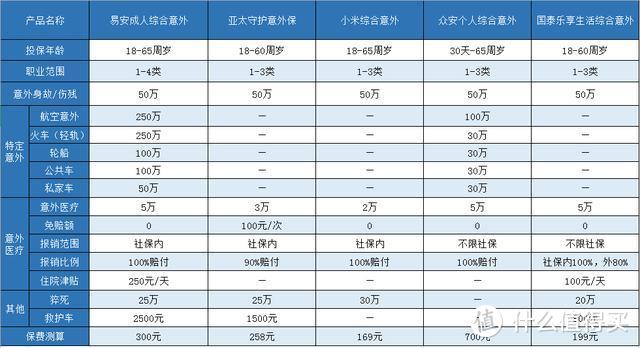

我们挑选了几款意外险来剖析保障责任,让你明明白白学会选择适合的保险

如果想要保障尚可价格便宜,可以选择小米综合意外,保障比较纯粹,对特定交通意外有需求的可以考虑易安综合意外,海陆空交通额外赔付,而且包含猝死责任,对于意外医疗想要社保外赔付,有众安个人综合意外险,不限社保用药,100%赔付

这是50万计划的配置,前四款一般都可做到100万保额,想要更高保额需要买高额意外险,另有推荐。

总结

1、意外险作为基础配置建议每个家庭成员拥有,条件允许买够保额

2、买一年期的就可,不要买返还的,根据个人需求选择赔付范围,猝死等责任

3、注意合同的免责条款,做到心中有数,如有的高空坠落不赔付