7

6

重疾险怎么选择?我们从轻症开始

2020-07-10 17:53:08

0点赞

1收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

大家好,我是多多姐

随着保险的普及以及越来越大的生活压力,消费者对保险的意识也越来越强,可绝大多数人还是不知道怎么去选择配置适合自己的保险。

现如今,已经不是停留在“保险该不该买”这个阶段了,而是发展到了“如何买到适合自己的保险”这个阶段。

我们发现,大家最关心的还是重疾险这个话题,所以今天说说选择重疾险的另一个维度——轻症责任。

国内重疾险的发展经历了几个阶段:

可以看到,保险在往好的方向发展,保障也越来越完善,但也衍生了另一个问题:产品形态越来越多,我到底该如何选择?

★一个小的建议,供各位参考:排除法,我们从轻症责任开始排除。

♦轻症,就是相对重疾险里的“重疾”而言,其实是重疾的前期症状,就是还没有到达重疾理赔标准的病症。

近年来,轻症越来越常见,它并没有重疾的治疗成本和治疗难度高。

但尽管如此,轻症的发生对病人本人及家庭也会造成不小的影响。

轻症的产生

✔一方面降低了重疾的理赔门槛,让保险的理赔变得相对容易很多;

✔另一方面,也能补偿给被保险人一笔保险金,用于更好的治疗及后续的康复疗养。

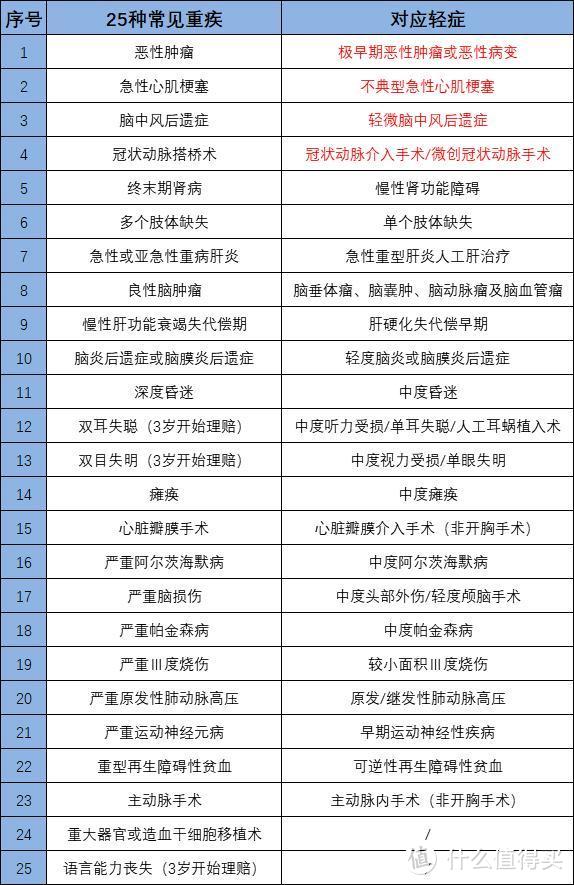

国内,所有的重疾险前25种重疾都是行业规范,无论从定义还是赔付条件上,基本是一模一样。

这25种重疾占了重疾理赔率的95%,而剩下的那些病种,基本上是各家保险公司自主定义,发病率并不高。

☛换句话说,这25种病种就是高发重疾病种。

单从重疾保障方面来说,各家公司的产品基本上都是一样,那我们就着重关注一下轻症保障。

▲轻症并没有统一的标准,不管是病种、赔付次数还是理赔标准,都是各家保险公司自主定义的。

所以在这个版块,轻症的差别还是有点大的。我们来看看高发重疾对应的高发轻症:

特别是标红的部分,这是最最高发的,为什么这么说呢?我们来看看某家保险的理赔数据:

可以看到,高发重疾对应的高发轻症确实是占了轻症理赔的绝大多数。

那选择重疾险时就该着重关注这些轻症病种,首先确认条款是否含有。

那轻症到底该如何选择?参考如下几个维度:

1、病种数量

在保费差不多的情况下,当然选择病种数量 更多的产品。

但前提是,高发轻症包含越多越好。

2、是否分组

有的产品轻症只能赔付1次,有的产品轻症能够多次赔付,保费差不多,当然赔付的次数越多越好。

对于轻症多次赔付,有些产品会有分组并且前后两次赔付有时间间隔,那就选择没有分组且没有时间间隔的。

3、赔付比例

同样的病种,但赔付的比例却不尽相同。

目前来说,主流基本是轻症首次赔付40%基本保额,同时不占用重疾保额。

当然,也有很多产品赔付比例却只有20%,显然有点差强人意。

4、考虑家族病史

一些疾病具有遗传性,比如癌症、高血压、心脑血管疾病。

如果家族有高血压、心脑血管病史,那至少应该选择包含轻微脑中风、不典型心梗、微创冠脉介入术或微创冠状动脉搭桥术这4个轻症病种的重疾险。

5、理赔标准

轻症是各家公司自主定义的,所以同样的病种,各家公司在赔付条件上会有不同,我们以轻微脑中风来做个对比:

▶A公司:条件宽松

☆确诊180天后,不需要有后遗症,即可以申请理赔。

▶B公司:条件较宽松

☆确诊180天后,两项后遗症满足其一,即可获得赔付。

▶C公司:条件严格

这家公司虽然把轻微脑中风后遗症放在了中症责任,优势在于提高了赔付比例。

但是,理赔标准不仅要求确诊180天后,更严格的是需要满足两项后遗症。

■目前来说,国内重疾险对于轻微脑中风的理赔,绝大多数都以B公司这样的条件为准。

但也不乏C公司那样严苛的,在选择产品时还是要重点关注一下。

■多多觉得,单从一个病种的“理赔条件宽松与否”作为选择某个产品的唯一依据,显然有些不妥。

当然,在其他条件类似的情况下,某个关键病种的理赔标准还是可以作为参考依据。

▓到此,大家应该明白了,前25种高发重疾属于行业规范,某种程度上导致了重疾险的同质化严重。

所以过多关注重疾病种多少的意义并不大,更多应该参考轻症或中症责任,至少高发轻症包含的越多越好。