129

76

不同收入的家庭如何买保险?

2020-03-18 18:48:37

1点赞

18收藏

1评论

买保险不是一件容易的事,特别是给“一家人”买保险,要考虑的因素非常多,例如家庭基本情况、成员构成、收入情况、健康状况等等。

那么,规划一个家庭的保险配置,应该从哪里入手呢?有没有什么章法可循?

有的,今天我们就以“两个典型家庭”为样板,给大家提供一个比较通用的“家庭保险配置方案”。

1、起点:家庭风险分析

分析家庭潜在风险,是我们做家庭方案的第一步。为了便于分析,我们假设有这样两个家庭:

A家庭:一个典型的城市小康家庭,一家三口,收入来源主要靠夫妻二人的工资。

B家庭:也是三口之家,不过家庭资产比较丰厚,收入主要不是来自上班,而是来自企业分红、房租等被动收入,夫妻可能是企业主,也可能是幸运的拆迁户。

在当下中国,A家庭比较普遍,B家庭虽然少见,但代表了和A家庭迥异的另外一种家庭模式,还有一些家庭,可能介于A和B之间,既有主动的工资收入,也有版税、股票分红、理财收益等被动收入。

所以,我们以A、B两个迥异的家庭为例,希望能最大程度覆盖中国基本的家庭模式,提供更具有普遍意义的参考。

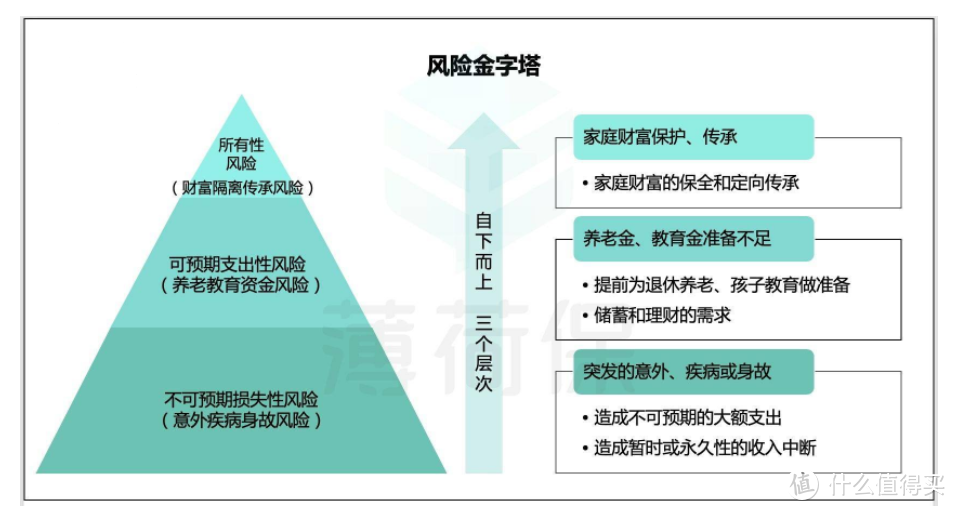

下面我们用“风险金字塔模型”来分析一下A、B两家庭的潜在风险:

从金字塔底层看,A、B两家庭都会面临疾病意外风险,这种医疗支出哪个家庭都可能遭遇,不过因为收入不同,B家庭对医疗条件的要求可能会更高。

另外,疾病导致的收入中断风险,两个家庭也可能会遇到,但是因为两个家庭的收入结构不同,收入中断对A家庭的影响会更大,B家庭收入来源多元,主要不靠工资,所受影响要比A家庭小很多。

从金字塔中层看,两个家庭都有养老、子女教育的需求,只不过资产多少不同,对未来的规划也可能会有不同。

例如子女教育,A家庭可能走“国内路线”,在国内读大学读研究生,B家庭可能走“国际路线”,出国留学。路线不同,资金需求也会有不同。

从金字塔顶层看,B家庭资产丰厚,对资产的保全、代际传承需求比较强烈,这一点做保险规划时需要考虑到;同样,A家庭也有传承需求,但目前资产和收入有限,还是要优先把基础的保障做好。

以上,是对A、B两家庭做的系统性风险分析,风险对比可总结为下表:

结合如上分析,我们提出了针对A、B两家庭的不同“家庭保险规划方案”。

2、A家庭:做好基础保障

针对A家庭收入单一、抗风险能力较弱的情况,保险配置的一个基本建议是:做好基础保障。

一般,一个家庭的基础保障重点配置四类保险:综合意外险+百万医疗险+重疾险+寿险。

这四大险种的作用我们在之前的文章有详细介绍过,核心作用基本可以概括为两点:

首先,减少家庭的医疗支出,避免高额的医疗支出拖垮整个家庭,这一点意外险、医疗险和重疾险都能提供保障;

另一方面,避免收入中断对家庭收入来源的影响,因为A家庭收入主要靠工资,收入中断对整个家庭影响极大,所以对家庭经济支柱的“收入损失保障”一定要做到位,例如把重疾险、寿险的保额买足。

下面我们简单说一下四个险种的选购策略,之前都有详细讲过,具体可参见相关文章:

综合意外险,重点看意外伤残责任和意外医疗责任的保障,具体选购策略详见文章《综合意外险选购策略》;

百万医疗险,重点看产品续保条件和产品的稳定性,另外一些特色服务可以根据自身情况选择性地购买,具体选购策略详见文章《百万医疗选购策略》;

重疾险,要做好保障需求和保费预算的平衡,根据需求科学搭配保障责任,设置合适的保额和保障期限,具体选购策略详见文章《重疾险选购策略》;

寿险,主要是家庭经济支柱配置,孩子一般不需要购买。购买策略上,如果预算有限的话,优先考虑定期寿险,保额至少要覆盖房贷、孩子教育、父母养老等支出。定寿的具体选购策略详见文章《定寿选购策略》。

如果预算较充足,也可以考虑终身寿险,一方面可以提供保障,另外也可以满足储蓄、理财和资产传承的一些需求。

以上四大基础险种配置充足后,可以考虑购买一些理财险,来规划预期的养老、子女教育等资金需求。

针对这类可预期的未来支出,优先推荐使用年金保险来筹划,常见的有养老年金和教育年金,可以根据家庭的具体需求来选购产品。具体选购策略详见文章《养老年金选购》和文章《教育金选购》。

总之,以工薪收入为主的A家庭,建议优先做好基础保障,在此基础上运用年金等理财险工具,做好家庭预期支出的筹划,这是A家庭保险规划的“两个核心”。

3、B家庭:充分发挥保险的医疗服务和金融工具作用

相较于A家庭,B家庭收入多元,家庭收入中断的风险很小;另外因为资产丰厚、收入高,B家庭对医疗条件的要求更高,对财富筹划和传承的需求也很高。

基于此,推荐B家庭配置的险种主要是:高端医疗险+终身寿险+年金险。下面我们结合前述A家庭的方案,对比分析为什么B家庭如此配置。

首先,选高端医疗而不是百万医疗。一方面是考虑到B家庭的收入水平消费得起,另一方面更重要的是,高端医疗险可以满足B家庭对医疗条件、环境和资源的更高要求。

例如看病不用排队、更好的就医环境、去私立医院看病、去国外生孩子等。关于高端医疗险的详细介绍和购买策略可以参见文章《高端医疗选购策略》。

其次,A家庭购买的“意外险和重疾险”,主要防范的是收入中断风险,而收入中断风险对B家庭的影响很小,所以从实用性的角度考虑,买意外险和重疾险的必要性不大。

另外,因意外和疾病导致的医疗费用,高端医疗险可以完全覆盖,也没有必要为了看病住院而单独配置意外险和重疾险。

再次,A、B两家庭都会面临身故风险,选终身寿险而非定期寿险,一方面是考虑到B家庭保费预算充足,另外更重要的是,终身寿险有定期寿险所不具备的“多重功能”。

例如除了基本的身故保障,终身寿险通过合理的设计,可以很好地实现财富保全和定向传承,甚至可以起到一定的避债避税效果,这些功能对资产丰厚、收入多元的B家庭来说是非常需要的。终身寿险的具体选购策略详见文章《终身寿选购策略》。

最后,无论收入多寡,家庭都需要现金流筹划,而年金是不错的现金流筹划工具,特别是在规划养老、教育等大额预期现金流支出方面,有着独特的优势。

例如很多高收入家庭会对养老有更高的要求,而不少保险公司的养老年金,会和其公司的养老社区捆绑,购买相应年金可以优先入住养老社区,换句话说,通过年金保险我们可以享受更好的养老服务。

总之,对比A、B两家庭的方案可以看出,保险不只能提供保障,它还是很好的医疗服务工具和金融理财工具,可以在医疗服务、现金流筹划、资产增值、财富传承等方面发挥重要作用。

用好保险,不仅可以大大提升我们的生活品质,还可以保障个人财富的安全、保障家庭财富的稳定和代际传承。

4、回到原点:坚持五大基本原则

上面我们给出了A、B两家庭的具体保险方案,可能很多人会不自觉地对号入座,其实大可不必,制定投保方案是很“个性化”的事情,大家完全可以参照自身情况和需求灵活变通。

例如父母虽然是工薪族,但收入较高,又比较关心孩子的就医体验,那也可以考虑给孩子买一份高端医疗险,不仅孩子能受到更好的治疗,父母也能减轻带孩子看病的痛苦。

其实,写这篇文章并不是让对大家对照方案直接买,而是更想教会大家配置保险的思路,如何根据自身差异化的风险情况和需求,去匹配更合适的保险方案。

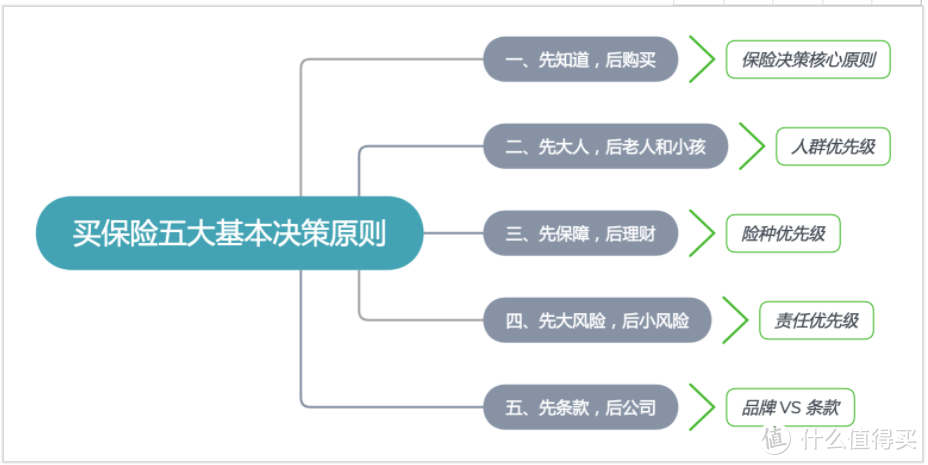

总之,本文给出的两套家庭保险方案只是参考,如果在配置保险的过程中不知该如何取舍,那么可以参照我们的“保险五大基本决策原则”,按需配置,科学投保。

最后,家庭作为我们最重要的“生活环境”,是我们的生命所系、责任所系、情感所系。

大家都应该以家庭为单位,而不是以个人为单位,全盘考虑家庭风险,并以此为起点去合理配置保险方案。

我是你的大树

校验提示文案

我是你的大树

校验提示文案