134

56

高龄拒保人群的福音:健告仅1条、80岁可投的普惠医疗险!

2020-04-22 13:28:07

0点赞

1收藏

0评论

老年人买保险可不是一件容易的事儿,保费贵是一方面,关键是有钱也不一定能买。

健康状况是老年人投保最大的一座大山,比较常见的老年慢性病如高血压、糖尿病,严重一些的会有心血管、脑血管疾病等。

探险君父亲之前发生过一次轻微中风,虽然恢复的挺好,但是想投保百万医疗险是不可能了,相信很多朋友也是如此,想买却因为健康原因买不了。

不过,平安养老4月22日上线一款老年定制百万医疗险,可谓是填补市场稀缺,专门为60-80岁非健康老年人定制,健康告知只有一条,非常宽松,而且满足一定条件的既往症还可以报销。

据宣导,这款产品只卖3天,当然这种饥饿营销各大保司驾轻就熟,不必太当真。

说的这么好,咱们还是来具体看产品:

产品基本情况:

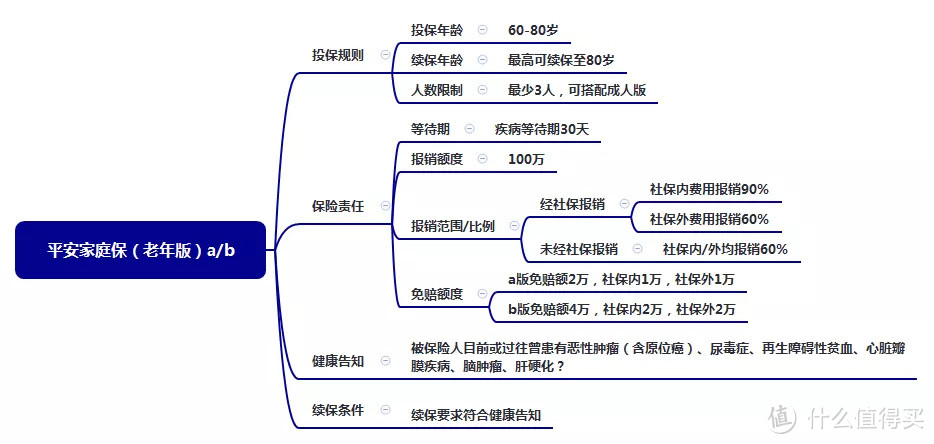

投保年龄:60-80岁,最高续保年龄至80岁

投保人数:最少3人,可搭配成人基础版(具体见下文)

等待期:疾病等待期30天,意外无等待期。

保障责任:最高报销额度100万,报销范围限住院医疗,可扩展社保外用药。

报销比例:社保报销后,社保内费用报销90%,社保外费用报销60%,未经社保报销,报销比例均为60%。

免赔额度:2万免赔或者4万免赔。

健康告知:仅1条。

续保条件:续保时要审核,且需要符合健康告知。

一、产品亮点

1、健康告知仅1条。

被保险人目前或过往曾患有恶性肿瘤(含原位癌)、尿毒症、再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化?

以上是产品的健康告知,可谓非常宽松,只要没有确诊过这些重大疾病,就符合产品的投保条件。

2、投保年龄放宽至最高80周岁

平安家庭保(老年版)并非首款健康告知只有1条的普惠医疗险,但是是唯一款针对老年人、且投保年龄放宽至80岁的普惠医疗险,毕竟相对于年轻人,老年人健康状况更复杂,发生理赔的概率更高,更难买保险。

3、保障一般疾病既往症

医疗险中,既往症通常是作为免责条款拒赔的。

所谓既往症也就是投保之前发现的症状或者确诊的疾病。

平安家庭保(老年版),除了以上所列的严重疾病,其他的疾病的既往症都在其保障范围内。

比如,投保前有乳腺结节,后期确诊乳腺癌,投保前有慢性乙型肝炎,后期被确诊肝癌,投保前有腰椎间盘突出,后期手术治疗等等,都可以正常理赔。

二、产品不足

1、报销比例偏低

普通的百万医疗险,经社保报销且扣除免赔额后,无论社保内/外用药,报销比例均在100%,老年防癌医疗险通常也是100%报销。

而平安家庭保(老年版),在经社保报销且扣除免赔额后,社保内90%、社保外60%报销,比例还是相对偏低。

当然这个是与普通百万医疗相比,单从产品角度来讲,还是不错了。

2、免赔额度较高

平安家庭保(老年版)分A/B两个版本。

A版本,免赔额2万元,社保内1万元,社保外1万元。

B版本,免赔额4万元,社保内2万元,社保外2万元。

2万一4万的免赔额还是蛮高的,社保内费用和社保外费用需要单独计算,单独扣除免赔额,不像普通的百万医疗险那样合计起来一起算。

当然,保险公司为了避免赔穿的风险,设置高免赔额还是可以理解的。

3、最少三人可投保

平安家庭保的投保人数要求最少3人,也就是必须家庭成员一起投保才行。

同时,为了降低投保的标准,家庭保在A/B版之外设计了一款成人基础版,18-59岁可投,每年保费100元,保障责任也很简单,纯粹是为了给老人版凑人数用的。

这款基础版没啥好讲的,纯粹是当凑数的。

比如,家里只有1个老人的,可以1个老人+2个成年人;家里有2个老人的,可以采取2个老人+1个成年人投保。

4、续保需要审核,且符合健康告知。

这个其实不能算作不足,毕竟健康告知如此宽松,续保再不审核,保险公司还不赔哭?

官方的解读是只要在续保的时候,还能够满足健康告知,都可以续的,当然宣导是一方面,还要结合实际情况来

三、产品保费

咱们结合保费来看一下:

以上,我们看到,这款产品的费率整体不算高。

相对众安尊享e生(父母版),免赔额同为2万元的平安家庭保B版保费稍微贵一点,基于其健康告知极其宽松,可承保一般疾病的既往症,还是很不错的。

建议大家在选择时,尽量选择2万免赔额的B版,毕竟4万免赔额,虽然便宜,但是能理赔到的概率可谓非常低。

四、与其他普惠医疗险的对比

市场上,现在有三款普惠医疗险,众惠相互普惠e生、微保普惠医疗、平安家庭保(A/B)。

众惠相互普惠e生

投保年龄16-45岁,最高可续保至60岁。

最高报销额度100万。

报销范围限住院医疗,癌症可以扩展社保外用药,非癌症只限社保内用药报销。

社保报销后80%报销,未经社保报销,50%报销。

续保时需要保险公司二次审核。

众惠相互的普惠e生,对于年龄要求很高,首次投保不能超过45岁。

微保全民保普惠医疗

投保年龄:18-50岁,最高可续保至50岁。

分别由泰康在线和平安养老来承保。

最高报销额度50万、

报销范围限住院医疗,同样癌症可以扩展社保外用药,非癌症只限社保内用药。

社保报销后80%报销,未经社保报销,50%报销。

续保时需要保险公司二次核保。

关于微保全民保,探险君在查阅资料的时候,看到有文章分析,它也能承保一般疾病的既往症,仔细阅读条款,确实没有看到既往症拒赔的约定。

但是,它又不像平安家庭保(A/B)中条款明确约定可承保既往症,谨慎期间,探险君拨打了微保的客服热线,截止发稿时间,这个问题暂时还没有明确答复。

还有就是,这款产品并不是开放给所有的微信用户,探险君的微信就一直处于预约投保状态,非常尴尬。

与这两款产品相比,平安家庭保亮点还是比较明显的:1、高龄可投保,2、一般既往疾病可保,不足是免赔额高。

五、普惠医疗险适合谁来投保?

普惠医疗险健康告知宽松,明确的客户群体就是非健康体,尤其是百万医疗险拒保人群。

除了普惠医疗险,防癌医疗险的健康告知也比较宽松,但是防癌医疗险保障责任单一,仅仅针对癌症保障。

而普惠医疗险对于疾病和意外住院,都可以报销,报销的范围更广,大家可以根据自己的需求和偏好来进行选择。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。