131

80

买了保险后的体检异常,到底要不要告知保险公司?

2020-04-07 23:52:59

1点赞

1收藏

1评论

我们多次强调,买保险前一定要做好健康告知,根据保险产品询问的内容如实告知。

不过,今天在知乎上看到了一个网友的神操作:

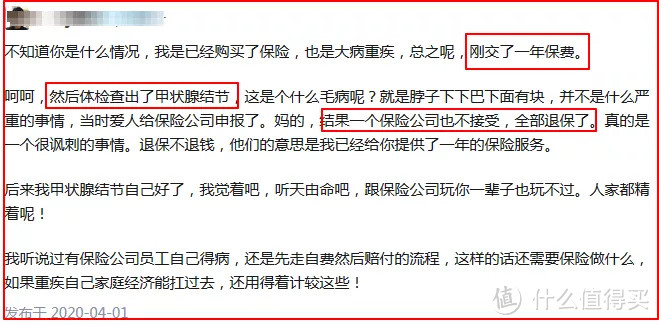

简单讲一下事情经过,这位网友投保了某公司重疾险,已经交了1年的保费,第二年体检时发现了甲状腺结节,并告知了保险公司,结果是保险公司不接受(有可能要做除外承保),最后做了退保处理。

那么,问题来了,投保之后发现的甲状腺结节应该告知保险公司吗?如果告知了保险公司,保险公司有权利因此来变更保险合同吗?

一、先来聊第一个问题,投保之后的体检异常到底要不要补充告知?

要回答这个问题,就要先看一下到底什么是如实告知?

如实告知,是保险原则之最大诚信原则的重要部分,即要求我们在合同订立时将一些重要事实,比如健康状况、财务状况、职业类别等内容如实的告知保险公司,保险公司据此做出风险评估,最终决定是否承保或以什么样的条件承保。

也就是说,如实告知义务是发生在订立保险合同时,对于保险公司的询问,我们需要如实告知,关于这一点,咱们来看相关的法条:

保险法第十六条:

以上,保险法第十六条第一款非常明确的写明:订立保险合同,保险人(保险公司)对于保险标的或者被保险人的有关情况提出询问,投保人应当如实告知。

保险法司法解释二,对于投保人如实告知的内容又进行了明确。

如下图:

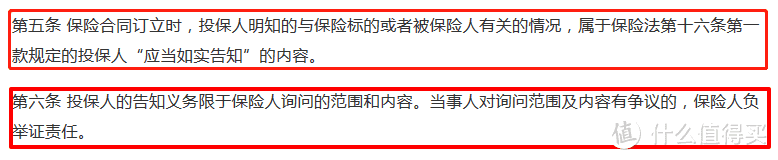

保险法司法解释二第五条:保险合同订立时,投保人明知的与保险标的或者被保险人有关的情况,属于“应当如实告知”的内容。

这一条对于如实告知的时间也有明确限定,也就是在保险合同订立时,投保人明知的情况属于“应当如实告知”的内容。

保险法司法解释二第六条:投保人的告知义务限于保险人询问的范围和内容。

这一条对于范围进行了限定,即如实告知的内容只限于保险公司询问的范围和内容,而保险公司没有询问到的,不需要告知。

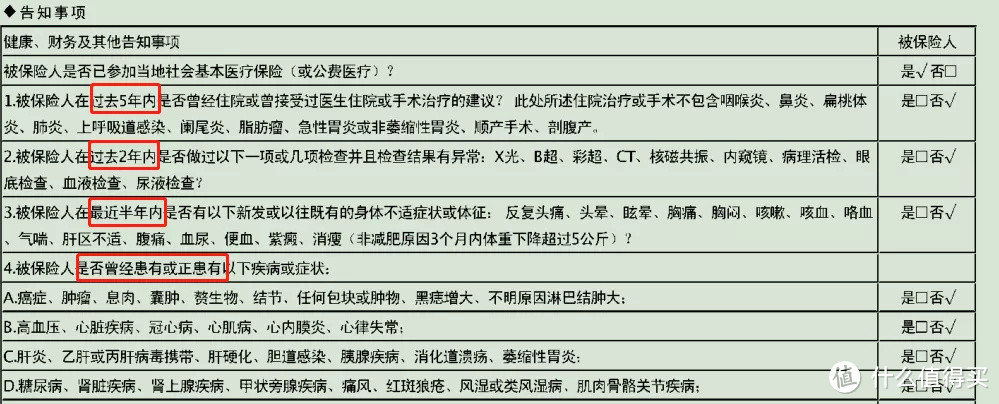

OK,咱们来看一下某公司健康告知的询问内容:

重要的关键词,探险君都用红框进行标注:

1、过去5年内是否曾经.....

2、过去2年内是否曾经.....

3、最近半年内是否有以下症状.......

4、是否曾经患有或者正患有........

通过以上,我们可以看出,健康告知询问的都是发生在投保之前或者当下的疾病或者异常。

因此,咱们只要依照事实,在合同签订时,根据保险公司询问的内容如实回答即可,对于投保之后发生的疾病或者体检异常,咱们自无须告知。

二、第二个问题,如果将投保之后的体检异常补充告知了保险公司,保险公司是否有权利据此来更改合同?比如除外承保或者解除合同?

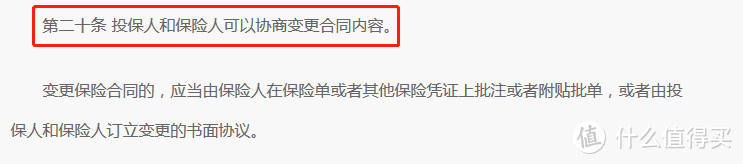

关于这个问题,首先在没有投保瑕疵的情况下,保险公司是无权单方变更合同内容,如果需要变更合同内容,需要双方协商来完成。

其次,也没有相关法条给予保险公司单方更改合同的权利,也就是说即使保险公司给出了除外承保的函件,投保人如果不签字,那么也是无效的。

探险君在投保实操中有过此类经历,跟大家分享一下:

客户A在19年3月通过探险君给妻子投保了百年人寿重大疾病保险,客户做投保人,并附加了投保人豁免责任。

19年10月份,客户因眼睛激光手术住院7天。

19年12月份,客户又准备给自己投保百年人寿重大疾病保险,如实告知眼睛激光手术住院史。

没想到的是,保险公司不仅将客户A自己投保的合同给予除外责任承保(双眼失明除外责任),而且对于19年3月份,给其妻子投保的重疾险中的投保人豁免,也下发了除外责任承保的函件。

探险君立刻指导客户,向保险公司进行了申诉,重点说明客户眼睛的激光手术治疗是在其妻子保险合同生效之后半年多进行的,之前的投保并不存在任何隐瞒投保,也没有违反如实告知义务,所以对于保险公司的除外责任不能接受,希望保险公司纠正错误。

最后保险公司也是做了改正,只对客户给自己投保的重疾险除外责任,另一份的除外责任函件给予撤销。

还有,保险有权据此解除保险合同吗?

当然也是不可以的,保险法对于保险公司履行合同解除权的前提是,投保人违反了如实告知义务,而我们在上文中已经明确做了分析,投保人的如实告知义务只限于在合同订立时,合同订立之后发生的自然不属于违反如实告知义务,保险公司也就无权因此解除合同。

如果真的发生了这种情况,可以据理力争,向保险公司申诉,保司的核保老师都非常专业,一般不会故意为之,实在不行可以向保监会投诉。

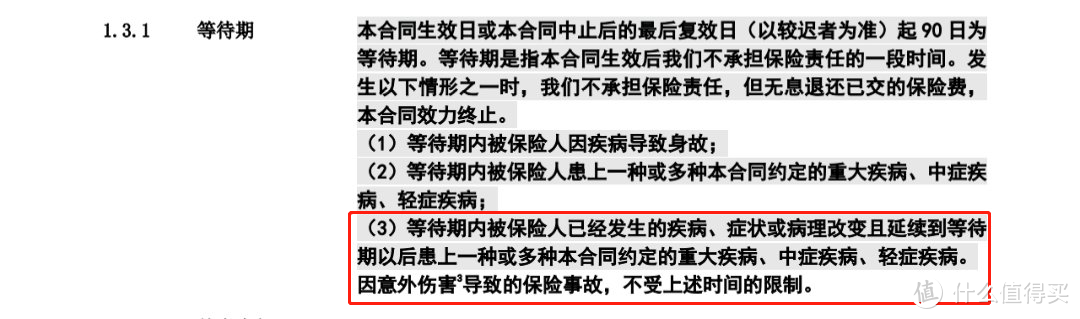

三、关于等待期的特殊约定

虽然对于投保后的健康体检异常不需要做补充告知,但是有些合同条款中会针对等待期有特殊约定。

以上某公司重疾险条款约定:如果在等待期内发生了疾病症状,延续到等待期后确诊重疾/中症/轻症疾病,这种情况保险公司也不承担赔偿责任,且返还保费,解除保险合同。

所以也要尽量避免在保险合同等待期去体检或者相关诊疗。

最后,保险合同的投保、保全、理赔都是非常专业的事情,希望大家尽量在专业保险经纪人的协助下完成。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。

孢刁

校验提示文案

孢刁

校验提示文案