131

80

为什么差不多的保险产品,保费却相差很大?

2020-06-12 18:56:53

1点赞

0收藏

0评论

很多刚接触互联网保险的朋友,心里总有个疑问,为啥线上和线下的保险产品,差不多的保障内容,保费却差别很大呢?

咱们今天就来聊一下,关于保费定价的那些事。

可以说,整个保险公司的运作,是靠我们缴纳的保费支撑起来的,没有了保费收入,保险公司犹如无根之木、无源之水,那么保费高低是由哪些因素决定的?

保险的保费主要是有两大部分构成:纯保费和附加保费。

纯保费

纯保费也包括两部分:风险保费和储蓄保费。

什么是风险保费?

风险保费,主要是用来提供保障成本,也就是用来做理赔的。

影响风险保费的主要因素是风险发生的概率,比如说年轻人发生风险的概率小,那么风险保费就收的低,而老年人,风险发生的概率大,那么风险保费就收到高。

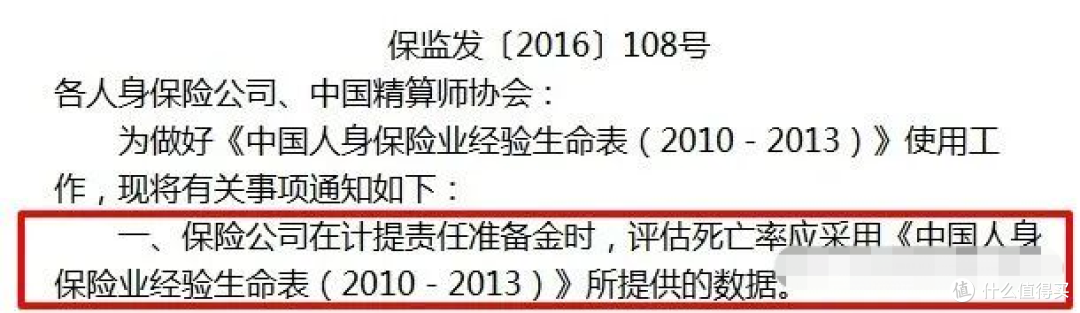

以寿险和重大疾病保险为例,计算风险保费的依据是《 中国人身保险业经验生命表》和《重大疾病经验发生率表》。

根据这两张表,最终计算出死亡和重大疾病在不同年龄的预定发生率,然后计算相应的保障成本,形成风险保费。

因为采用的基础数据一致,所以各家公司寿险和重疾险的风险保费相差并不大。

什么是储蓄保费?

储蓄保费,主要是用来积累现金价值,在合同到期后或者退保时返还给投保人。

咱们简单来介绍一下现金价值的定义:

我们购买的长期险种,不管是重疾险还是寿险,每年所交的保费是一样的,比如,一个30岁的人,交费30年,保障终身,每年交费5000元,也就是说,我们在未来的30年,每年都是交同样的保费,即5000元。

而实际上,30岁和50岁的人发生重大疾病的概率是不同的,50岁后,成年男性的重疾发生概率是成倍增加。

为了避免投保人因年龄高、收入减少而负担不起更高的保险费,保险公司采用了一种恒定计算保费的方式,将我们应该缴纳的保费平均分摊到一定年限,比如20年或者30年。

这样我们在年轻多交钱,用来储蓄,积累成一个资金池,由保险公司来运作,未来填补年老时风险保费增加的空缺,这个笔积累下来的钱就叫现金价值。

用来积累现金价值的保费,就是储蓄保费。

储蓄保费的影响因素是保险产品的预定利率,何为预定利率, 简单讲就是保险公司对于占用客户资金提供给消费者的回报率,也可以理解为保险公司给咱们客户的“利息”。

2013年8月份开始保监会放开了人身险产品的预定利率,由原来的2.5%调整到了3.5%,各家公司的产品价格就出现了差异,采用3.5%定价利率的这些公司的产品就会比采用2.5%定价利率的公司产品便宜一些。

目前已经有90%以上的公司采用了3.5%的定价利率,不过部分公司依然采用原来的2.5%定价利率。

附加保费

附加保费,可以理解为保险公司的经营成本和各种费用支出等。

1、运营成本,此部分保费主要作用是广告费,员工支出,房租水电等等,。

2、渠道费用,此部分保费用来支付代理人、经纪人、银保、电销等渠道的手续费和佣金等

相同总保费的情况下,附加保费越多,能提供保障的部分越少, 对于传统的线下公司,人力成本、广告费用、运作资金都是一笔非常大的开支。

以上,2017年,中国人寿、中国平安、中国太保、新华保险,四大险企的日均广告费用达7407万,合计达270个亿,这笔钱当然最终也是羊毛出在羊身上,由消费者来买单。

3、预留利润

不同的保险公司处于不同的发展阶段,其经营策略肯定有很大不同,新公司,为了市场,必然要舍弃一定的利润,而传统的线下公司,市场占有率已经非常高,也就没有必要采用低价策略,而是尽可能的为股东来赚取超额利润。

所以,对于某些上市险企,产品实在是不敢恭维,但是股票却非常值得投资。

运营成本、渠道费用和预留的利润,合起来就是保险费中的附加保费了。

做个小结,保险的保费由纯保费和附加保费来构成,纯保费的定价基础相差不多,但是附加保费就千差万别了,尤其是线下公司,广告多、知名度高、机构多,各种费用成本、品牌溢价、市场垄断等等都决定了其附加保费高企,保费定价高就一点不奇怪了。

那么,线下大公司的保费贵,条款会不会宽松一些?线上不太出名保险公司的保费便宜,条款会不会更严格呢?我们在下一篇文章中来展开,欢迎大家持续关注~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。