131

80

大公司的重疾险贵,条款更宽松吗?

2020-06-15 18:47:31

0点赞

0收藏

0评论

我们在上一篇为什么差不多的保险产品,保费却相差很大?一文中,对于保费的定价模式进行了详细的分析,保险的保费由纯保费和附加保费来构成,纯保费的定价基础相差不多,但是附加保费却千差万别了,尤其是线下公司,广告多、知名度高、机构多,各种费用成本、品牌溢价、市场垄断等等都决定了其附加保费高企,保费定价高就一点不奇怪了。

还有客户会有疑问,除了以上这些因素,大公司的保费贵,条款会不会宽松一些,小公司的保费便宜,条款会不会严格?

为了打消大家的疑虑,探险君以重大疾病保险为例,拿出条款来分析:

1、25种高发重疾。

2007年,中国保险行业协会及医师协会共同指定了《重大疾病保险的疾病定义使用规范》(本定义正在修订,估计时间不长就会使用新的规范),使用规范对25种高发的重大疾病进行了明确疾病定义。

任何一款在国内上市的成年人重大疾病保险,都必选包括前6种核心重疾,其余19种高发重疾可选择使用,但是必须用本规范的疾病名称和疾病定义。

虽然规定是6种必选+19种可选重疾,但是在实务中,任何一家公司的重疾险都会包括这25种重大疾病,使用的疾病定义也是一致的。

除了少数疾病会对发病年龄有一定限制,分别是严重阿尔兹海默病、严重帕金森、语言能力丧失、双眼失明、双耳失聪。

1)严重阿尔茨海默病、严重帕金森,老年人高发重疾,某些产品对于年龄在70岁以上的老年人免责,这种产品有,但是非常少,几乎可以忽略不计。

2)语音能力丧失、双眼失明、双耳失聪,这3种疾病主要是针对儿童的,对0-3岁发生以上疾病进行免责,主要是防范逆选择,防止极端骗保伤害儿童,绝对不是BUG。

在实际理赔实务中,单恶性肿瘤一种重疾占到了的70%左右,前6种核心重疾占到了80%以上,前25种则占到了95%左右 。

以下为某寿险公司2018年重疾险理赔数据:

因此,关于重疾险的重疾条款,各家公司是相差并不大的。

25种高发重疾,不存在哪家定义宽松、哪家定义严格,25种之外的非高发重疾,除非有特别关注的疾病,否则不作为产品选择的重点。

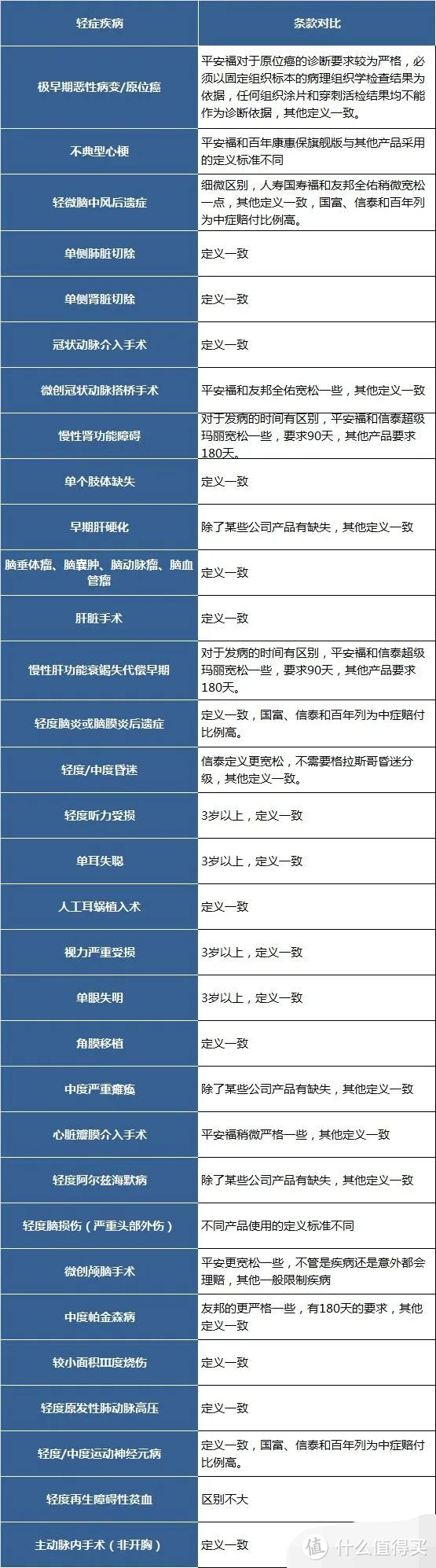

2、25种高发重疾对应的高发轻症。

虽然行业协会统一了25种重疾的定义,但是对于轻症,却是由各家公司自主定义。

那么咱们一起来看一下,轻症的疾病定义是否与保险公司的大小有关系,是否大公司更宽松,而小公司更严格?

探险君选择了6家保险公司的主打产品,分别是中国平安、中国人寿、友邦人寿、信泰人寿、百年人寿和国富人寿,既有传统的大公司、大品牌,也有新兴的寿险公司。

咱们拿25种重疾对应的高发轻症来对比分析:

以上,探险君将6家公司的高发轻症定义进行了详细对比(具体的对比条款详情,感兴趣的朋友可以私聊),虽然不同公司高发轻症条款有一定区别,有的宽松一些,有的严格一些,但是整体上区别并不大,且跟公司大小没有关系。

所以,如果说不同重疾险的疾病条款有区别,那也是跟产品有关,但是跟公司大小、保费多少没有关系。

也可以这样讲:A产品的某一种疾病定义比B产品的某一种疾病定义宽松,但是绝对不存在A公司大、保费贵,所以A公司产品的疾病条款就宽松。

如果有人将公司大小、保费高低与疾病定义的宽松程度联系起来,那么绝对是忽悠你。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。