55

76

智商税还是免费的午餐?聊一聊返还型重疾险

2020-06-15 21:24:27

0点赞

1收藏

0评论

01

很多消费者担心买了保险用不上,就白买了。

为了迎合这部分消费者心理,保险公司开发了返还型保险,名曰“有病保病,没病养老”。

尤其是一些年龄偏大,收入不算太高的朋友,让他们买一份纯保障型的保险,可谓难之又难。

不过,一听说每年的保费不白花,得了病有保障,不得病还能把保费返回来,自然就没那么抗拒了。

近年来,又有一些自媒体,打着保险避坑的旗号,把返还型的重疾险骂的一文不值,什么巨坑无比、智商税收割等等。

返还型的重疾险的口碑为何如此冰火两重天?到底是免费的午餐,还是保险公司的陷阱?

咱们不吹不黑,一起来聊一聊返还型重疾险。

02

市场上返还型的重疾险,大概有两种,一种是身故返还型,一种是生存返还型。

身故返还型重疾险,顾名思义是被保险人在死亡时,保险公司返还保费或者保额。

生存返还型重疾险,则是双方约定到一定年龄,比如60岁、70岁,被保险人还活着,则保险公司返还保费或者保额。

身故返还型,被保人自己是拿不到手的,只能返还给保险受益人,并不能做到“有病治病、无病养老”。

真正的“有病治病、无病养老”,指的是带有生存返还责任的重疾险,也是今天咱们文章的主角。

大家都知道,保险公司又不是慈善机构,为什么还能在提供几十年保障的同时,到期再把保费返还给你,这看似不花钱的保障,到底有何秘密?

其实道理很简单,无非是你自己的钱左手倒右手。

在投保时让你多交钱,多交的钱经过保险公司几十年的投资运作,最后将本金及收益一并返还给你而已。

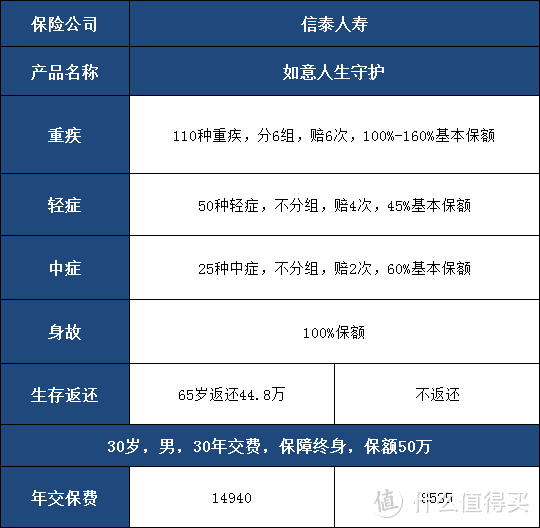

我们以信泰人寿如意人生守护为例:

如上,30岁男性朋友投保,每年多交6405元,在65岁时保险公司返还44.8万元。

那么每年多交6405,65岁返还44.8万元,感觉还不错,到底值不值呢?咱们一算便知:

经过计算,年化收益率在3.94%。

客观的讲,年化3.94%的收益率,不算高,也不算低,对于大部分不懂投资的朋友来讲,还是不错的。

尽管如此,探险君还是不建议大部分人买返还型重疾险,为什么呢?

1、保费贵,同样的预算,买不到充足的保额。

我们都知道,买重疾险的本质就是买保额,充足的保额才是关键。

大部分消费者的保费预算是有限的,如果是为了追求几十年后的保费返还,降低当前的保障额度,是舍本逐末。

2、如果发生重疾或者身故,则没有返还。

购买生存返还型重疾险,收益高低是一方面,如果是在返还前不幸发生重疾或者身故赔付,生存返还也就没有了,每年多交的钱也就白花了。

当然,不推荐买,并不代表就不能买。

对于不纠结保费、花钱无节制、又不懂投资理财的朋友,也是可以考虑的。

03

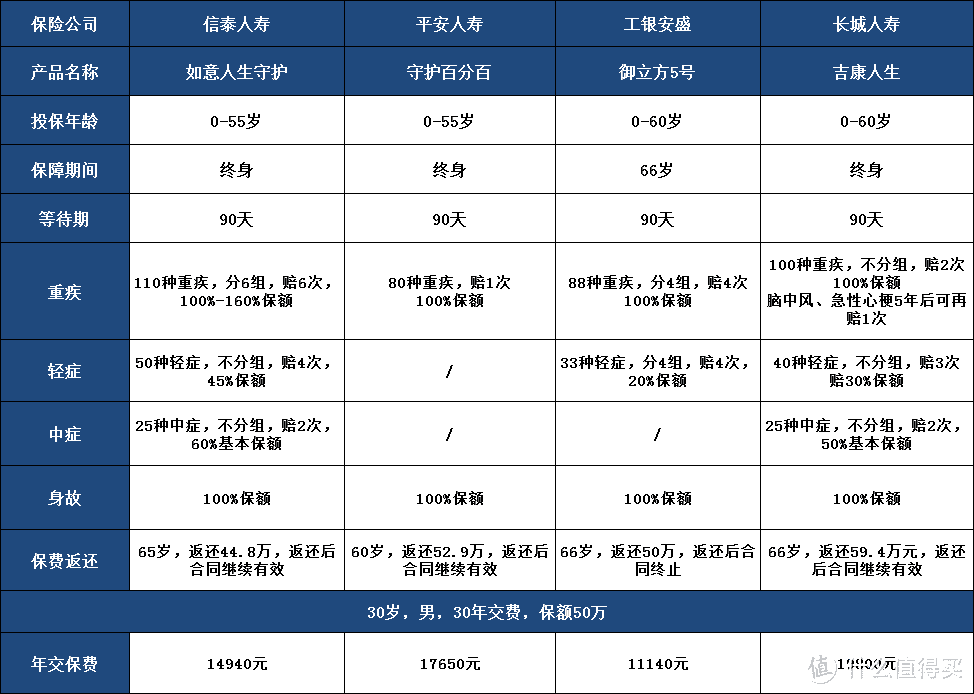

我们对比了四款比较有代表性的产品,分别是:信泰如意人生守护、平安守护百分百、长城人寿吉康人生和工银安盛御立方5号。

探险君建议,在选择返还型重疾险时,注意以下几个方面:

1、保障永远是第一位的。

买返还型重疾险,一定不要舍本逐末,保障责任还是应该放在第一个位的,不能因为返还,而降低保障额度或者弱化了产品的保障责任。

从保障责任上来看,长城吉康人生>信泰如意人生守护>工银安盛御立方5号>平安守护百分百。

长城吉康人生属于不分组多次赔付,保障责任最好;

其次是信泰如意守护人生,属于分组多次赔付,但是癌症单独分组,且轻症、中症赔付比例高;

再次是工银安盛御立方5号,分组多次赔付,癌症混合分组,轻症赔付比例低,无中症责任;

最后是平安守护百分百,单次赔付,没有轻症、中症责任;

2、重疾赔付之后,是否还有返还?

我们在上文中提到了,返还型的重疾险,先重疾赔付,未来的返还也就拿不到了。

当然也有少数例外,长城人寿的吉康人生,在重疾赔付之后,返还责任不受影响,仍然可以到期返还保费。

其他三款,如果先赔付重疾,就再无保费返还了,不过轻症、中症的赔付是不影响返还的。

3、到期返还后,保障责任是否继续有效?

返还型重疾险,到期返还后,一般会有两种结果:

(1)到期返还后,合同终止,重疾、身故等保障责任也就没有了,比如

工银安盛的御立方5号,返还后,合同终止。

(2)到期返还后,合同不终止,重疾、身故等保障责任还继续有效,可保障至终身。

信泰如意人生守护、平安守护百分百、长城健康人生,这三款是属于返还后合同继续有效的。

同样情况下,肯定是返还后合同继续有效,对于消费者更有利,毕竟未来重疾或者身故,还可以再赔一次。

04

综上,返还型的重疾险的本质,无非是多交钱,保险公司拿来投资运作,到期再返还给我们。

即非所谓的“不花钱、得保障”、“免费的午餐”,也并非某些自媒体口中的十恶不赦、巨坑无比。

不同的产品适合不同的消费者罢了~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。