7

14

2018年最全面的多次赔付重疾险评测,该怎么买,一文搞懂

2018-12-06 15:15:00

14点赞

109收藏

6评论

最近,快到2019年了,又有几家公司更新了产品。其中就有“多次赔付重疾险”的身影。

一款重疾险保险能出这么多花样,这在以前,北斗哥都是没想到的。

之前北斗哥只写过一次这类产品的评测,主要在于多次赔付重疾险的价格相对单次赔付的重疾险来讲要高一些,也复杂很多,并不适合大多数第一次接触保险的人。

就连我本人,买了150万的重疾险保障,里面都还没有一款是多次赔付的(下次补充应该会考虑)。

但我个人的选择并不能代表所有人,多次赔付重疾险之所以能在市场立足并且不断推陈出新,也是有其存在的道理。

今天,我就给大家细致的讲一讲“多次赔付重疾险”的里里外外。具体内容如下:

多次赔付与单次赔付重疾险核心差别在哪里?

2018年最新多次赔付重疾险评测

到底怎么买比较好?

多次赔付与单次赔付重疾险核心差别在哪里?

单次赔付的重疾险,在罹患重疾赔付保额之后,整个保险合同就终止了。不论你买了几家保险公司的,都是赔付完就终止。

但是,多次赔付的重疾险,在赔付第一次重疾保额之后,保险合同并不终止,只是合同里除了“重疾”以外的其它责任都会终止掉,重疾责任还可以继续再赔付第二次、三次……但是同一种疾病或同一组疾病只能赔一次。有的产品也会单独附加癌症多次赔付责任,毕竟癌症的持续、复发和转移的几率更大。

简单说,这就是多次赔付的重疾险与单次赔付的重疾险之间的差异。轻症多次赔付、中症多次赔付的产品不能称之为“多次赔付型”重疾险,只有重疾多次赔付才是,这个大家别弄混乱了。

那怎么判断一款多次赔付的重疾险性价比高低呢?是赔付次数越多越好吗?一定不是。

既然要购买多次赔付重疾险,显然是担心多次罹患重疾,那一定是希望下一次得重疾时越容易获得赔偿越好。怎么才能“更容易”获得赔偿呢?

最绝佳的设计应该是这样的:每次患病不限制疾病(指重疾病种分组),易复发重疾可多次赔付,多次赔付间隔时间越短越好。

可以直接告诉大家,目前市场上还没有一款多次赔付重疾险可以同时做到这3点。不是技术上做不到,而是做到后,一般人很难承受的起这样的保费。

就拿目前最常见的癌症复发和转移来讲,2015年我国疾病预控中心癌情监测数据显示,我国癌症患者术后3个月复发转移率为50%,6个月复发转移率高达69%,此外有80%的癌症患者死于复发转移。

所以这就意味着,如果保险公司不做限制,那多次赔付的重疾险发生二次、三次赔付的概率是极高的,保费也一定是极高的,没有人会为这样的保险买单。

因此,目前市场上大多数多次赔付重疾险都对这3点都做了限制,但是限制的程度各不相同。因此再加上“保费高低”这个因素,这4点就构成了评判一款“多次赔付重疾险”性价比高低的要素。

就这4个要素来说,目前市场上已有产品的情况可以总结如下:

用一句话总结这个表就是:重疾病种不分组或者分组多(癌症单独分一组,癌症可以多次赔付),每次赔付间隔180天(癌症3年),保费相对越低的性价比越高。

具体看下这4类要素:

●重疾分组评判优良的标准是:重疾不分组>重疾分组多(癌症单独一组)>重疾分组少(癌症不单独一组)。毕竟癌症是更高发的,单独分一组更人性化。

重疾分组影响什么呢?前面我说了,如果重疾病种分组,那一组中的某一种重疾赔付了,这个组里的其它重疾就不能再赔了。所以组分的越多或者不分组,才更有利于赔付。

我们来一起看看,现在的重疾分组一般是怎么分的,就拿目前一款新出的“网红”多次赔付重疾险——百年守卫者1号举例:

一般会分为重大器官类疾病、心脑血管类疾病、神经与代谢类疾病、肢体与病毒类疾病、恶性肿瘤这几组。

重点关注6种高发危重疾病(图中标红疾病)是不是相对分散在不同组里了,恶性肿瘤是不是单独分一组了,如果是,则更有利一些。

●癌症是否多次赔付评判优良的标准是:含有癌症多次赔付的要好于不含有癌症多次赔付的产品。

目前市场上的产品,除非单独附加癌症多次赔付责任,否则所有的多次赔付重疾产品都只能赔1次癌症。而含有癌症多次赔付责任的产品通常价格也会更高一些,毕竟保的是最容易多次复发的重疾。

这里一定要注意一个细节,癌症的多次赔付最好是包括“原癌症持续、复发、转移和新发”这4种情况的,有的仅包括“复发、转移和新发”,并不包括“原癌症持续”状态,这就大大减少了赔付的几率。

●赔付间隔期评判优良的标准是:不论是癌症还是非癌症,赔付间隔期越低越好。

目前来说,分组的重疾赔付间隔期一般在180天以上,而不分组的重疾赔付间隔期一般在365天或更长。癌症多次赔付的间隔期,有的是3年,有的则长达5年。

有的朋友说3年和5年都太久了,根本赔不到。开始我也是这样认为的,但后来看了一组数据,我还是改变了看法的:

今年9月,日本公布的癌症整体生存率(100个得了癌症的人,在第3年和第5年还生存的人数)还是很惊人的:3年生存率达到71.3%,5年达到65.8%,我国目前是40.5%,这个意思就是说,超过一半得了癌症的人在3年和5年内治愈或好转的几率还是很大的。

但毕竟是得过癌症的人,身体里的恶性肿瘤细胞比常人更活跃,所以未来新发、复发的几率都会更大一些。

所以这些人如果3年后原癌症还未治愈或者复发、转移、新发癌症,都是可以得到赔付的。

因此这个间隔期有数据可依,也符合保险设计的原理,所以癌症多次赔付还是很有用的责任。

在未来,医疗技术的进步,癌症的治愈率也会进一步提高,也会更加凸显这个责任的意义。

●保费高低:这个是相对来看的,比如含有癌症多次赔付责任的产品一定比不含这个责任的更贵一些;含中症责任的肯定也比不含的高。

如果主要责任确实是很重要且合理的,保费适当增加是可行的,超出太多就不太划算了。

所以,购买多次赔付的重疾险,抓住“4要素”,你就能更快速准确的判断其性价比高低了。

在明确如何判断一款多次赔付重疾险性价比高低的因素之后,接下来我们看看2018年新出的这些多次赔付重疾险中,哪一款值得购买呢?

2018年最新多次赔付重疾险评测

目前已经有超过30家公司出了多次赔付型的重疾险,北斗哥也逐家进行了整理,总共选出13款<分组>多次赔付重疾险和4款<不分组>多次赔付重疾险。其它未入围的产品说明性价比都更低一些,不用考虑。

经常有朋友说我评测的都是中小公司的产品,怎么没有大公司的。实话讲,真心不是北斗哥不想评测,而是他们的产品很多都拿不上台面。这回我提前整理了一下排名靠前的10家大型保险公司多次赔付重疾险情况,如下:

目前暂时只有4家半出了多次赔付的重疾险。这次评测,除了平安的“平安福”没有入选评测以外,其它4家的产品都提到了。

目前市场上对“平安福”的评测也非常多,随便知乎或微信里搜一搜都会有。并且它不是一款重疾多次赔付的产品,仅仅是恶性肿瘤可以多次赔付,间隔期是5年,而且还限制首次罹患的重疾必须是恶性肿瘤才可以享受后面的多次赔付,这样的限制条件非常不合理。价格就不用说了,还是一如既往的高。所以不值得入围评测。

接下来,我就按照“分组”和“不分组”两种情况进行具体产品评测。

<分组>多次赔付重疾险评测

13款产品分别是:(按保费从低到高排序)

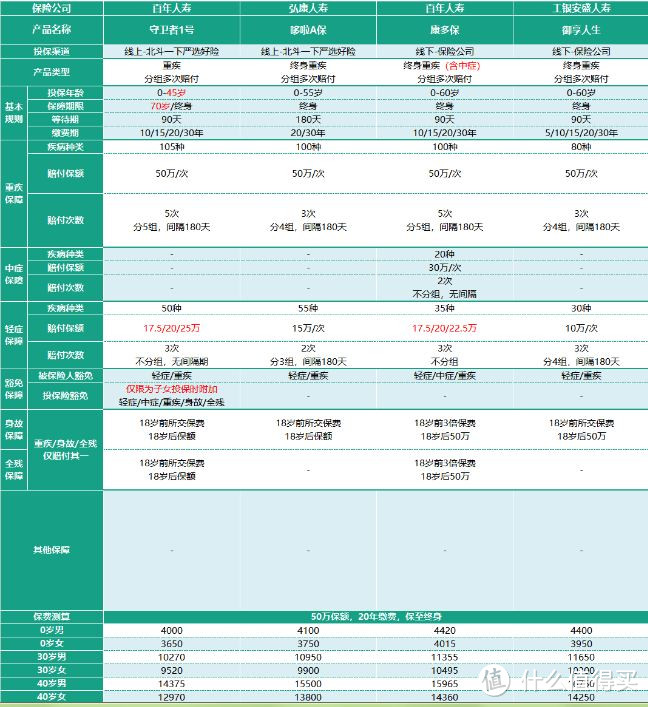

百年守卫者1号

弘康哆啦A保

百年康多保

工银安盛御享人生

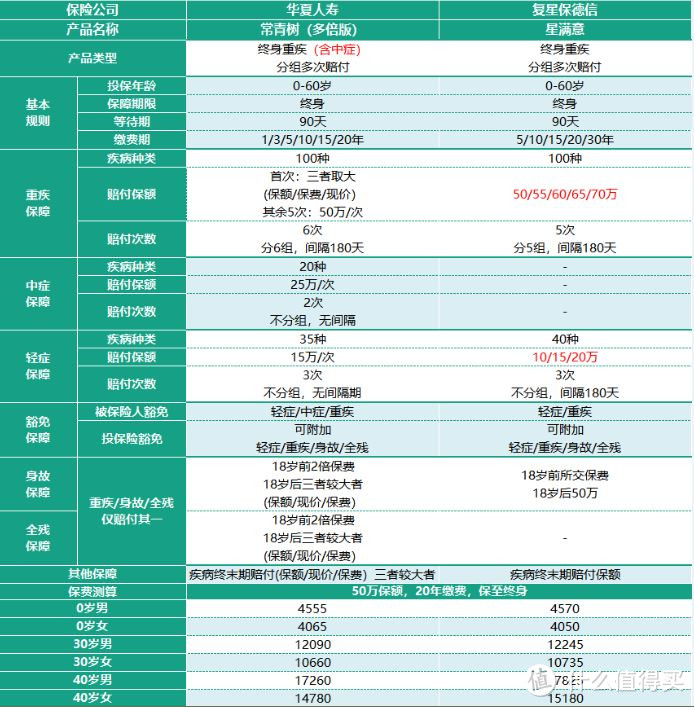

华夏常青树(多倍版)

复星保德信星满意

复星康乐一生(加倍保)

天安爱守护(2019)

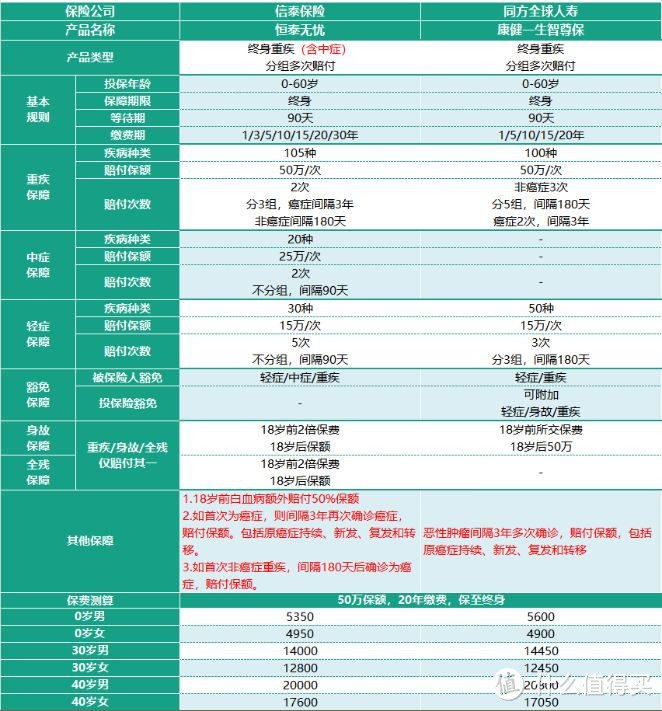

信泰恒泰无忧

同方全球康健一生智尊保

新华多倍重疾成人版

太平福禄康逸

友邦全佑至珍(倍享版)

接下来上一张13款产品的责任横向比较图,可以全面了解各产品责任情况:

根据前面讲的多次赔付重疾险评判4要素,我先把最终的产品评测推荐结论给出,后面再细分析。(这可是精华,费老鼻子劲儿了!)

依据评判4要素,再结合产品责任,目前相对更值得购买的<分组>多次赔付重疾险是:

▲最推荐的是:复星康乐一生(加倍保)重疾险保至终身款。该产品保障责任方面比较全面、实用,4个评判要素表现也都是最好的。

▲其次推荐的是:天安爱守护(2019)、信泰恒泰无忧和同方全球康健一生智尊保。责任比较全面,4个评判要素也都表现不错,但都略有瑕疵:天安爱守护癌症间隔是5年,但缺少原癌症状态持续也可赔付;信泰恒泰无忧重疾分组只有3个组且保费不低;而同方全球健康一生智尊保的保费确实有些高。

▲最后可以考虑的是不附加癌症多次赔付的:百年守卫者1号、华夏常青树(多倍版)和复星保德信星满意,4个评判要素中2个都做到了,责任上也还算全面,没有明显缺陷,价格也算比较低,可以与其它产品搭配购买。

可以看出,没有十全十美的产品。但买保险的目的就是要转移重要风险,因此我们抓最关键的要素去选产品,不会有错。

其它几款直接为“No”的原因也很简单,图中标红的部分,都是4要素中缺陷较多的。既然有其它更好的产品选择,那这些在主要责任中有明显缺陷的产品就完全没必要考虑了。

接下来看看每款产品的具体评测:

1.百年守卫者1号

这是最近才上市的产品,又是百年人寿出品。不过这一次出的产品,有些责任上的遗憾——缺少癌症多次赔付责任。不过价格的确很低。

优势:①责任上,轻症的赔付每次会递增,最高能赔到50%保额,但需要得3次轻症才行;②增加了保障至70岁的选择,价格低了很多,这的确给了人更多选择;③有智能核保,跟百年康惠保旗舰版一样好用。

劣势:①不含癌症多次赔付责任,最易多次罹患的没保,是个遗憾;②投保人豁免仅限父母为子女投保时能附加,夫妻间互保不可附加;③不含目前多数产品都有的中症责任,也是个小遗憾。

价格:在没有癌症多次赔付的重疾险里,目前算是地板价了。

2.弘康哆啦A保

曾经的网红多次赔付重疾险,现在也被这么多新出的产品淹没了。

优势:有智能核保,像乙肝、乳腺结节、甲状腺疾病都可以快速给出结论,且核保还算宽松。

劣势:①癌症未单独分组,如果罹患之后,会影响同组其它重疾赔付;②无癌症多次赔付和中症赔付责任;③只能保终身,无其它保障期可选

价格:保费不算高,也是符合其产品责任的。

目前有其它产品各项责任都更优且4要素没有明显缺陷,因此不再推荐弘康哆啦A保。

3.百年康多保

百年人寿的产品精算人员算是很勤奋的,出了不少产品,不乏现在的成人单次赔付重疾险领头羊“百年康惠保旗舰版”和少儿重疾险新晋状元“百年大黄蜂2号”两款当红产品。

包括百年守卫者1号在内,还出了其它3款多次赔付的重疾险产品:

整体来看,三款极相似的产品还是有差异的:

守卫者1号恶性肿瘤单独分一组,这一点很重要,但康多保和康倍保不是;

康多保和康倍保都是含有中症的,守卫者1号不含;

价格上,守卫者因为缺了中症,所以也是最低的。

不过从核心要素来看,还是守卫者1号更值得买一些。只是觉得为了降低那么一点点价格而省略中症,也不是很聪明的做法。

这里也希望其它自媒体不要总在“低价格”上引导消费者,保费只是一个标尺,是要同时结合产品保障责任来看才更合理。

4.工银安盛御享人生

工银安盛这家公司,也是出了不止一款的多次赔付重疾险,而且每款之间的差异也很小:

3款产品,癌症都没有单独分组,仅仅就是把重疾粗略分组,也没有癌症多次赔付,也不含中症责任,轻症赔付只有20%保额,是多个产品中最低的。比起其它产品来讲,整体平淡无奇。

出了这么多款产品,都还没有一款能做到让人满意的,价格也不是最低的,确实过于平庸了。希望下次升级能带来一些惊喜。

5.华夏常青树(多倍版)vs复星保德信星满意

与守卫者1号一样,华夏常青树(多倍版)和复星保德信星满意也属于可以考虑购买的多次赔付型重疾险,最大的遗憾就是他们都不含癌症多次赔付,其它责任上都表现不错。

单就这两个产品来讲,更为推荐华夏常青树(多倍版),主要原因是多了中症赔付责任,且保费整体更低一些。

关于“复星保德信星满意的重疾保额和轻症保额在后面几次赔付中都有提升”这个设计如何?我认为这个设计挺好,但影响产品性价比高低的权重还不足。因为赔到两次的概率已经很低很低,赔到三次及以上就更微乎其微了,所以实际效用低。

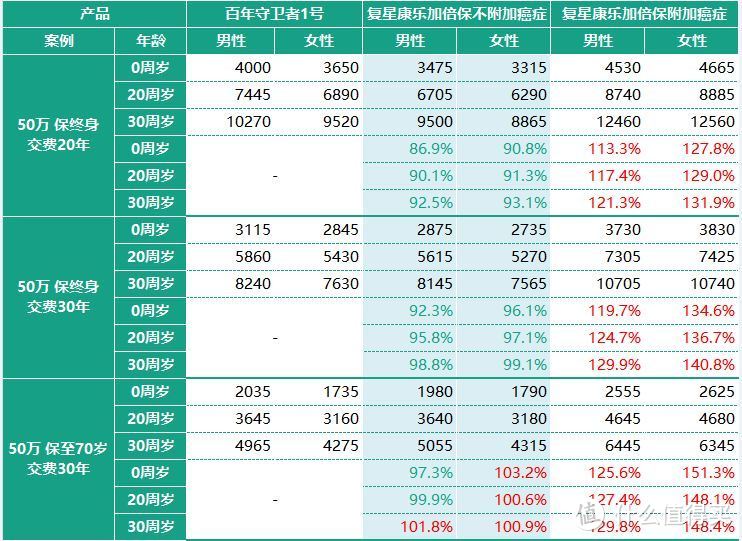

6.复星康乐一生(加倍保)

这也是本次<分组>多次赔付重疾险中最为推荐的产品。说说具体推荐原因:

分组方面,分了5个重疾组,6类高发危重疾病平均分到4个组,且癌症单独一组,这一点跟另外推荐的几款做的一样好。

不过它多了一个“癌症多次赔付”责任可以选择,并且癌症赔付间隔为3年,且包括原癌症状态持续、复发、转移和新发都是可以获得赔付的。

因此评判4要素除价格以外的3个点都是做的不错的。那我们来看看价格(选择和地板价的百年守卫者1号相比):

价格上,不附加癌症多次赔付责任的复星康乐一生(加倍保)比百年守卫者1号整体是低的。不过这里要说明的是,百年守卫者1号身故是赔保额,而复星康乐一生(加倍保)身故是返保费,所以复星低是正常。

而附加了癌症多次赔付责任的复星康乐一生(加倍保)比百年守卫者1号整体价格要高出20%-50%,保障时间越短缴费时间越长,高出的越多。

我认为保至终身的还是建议选择复星康乐一生(加倍保),保费只高出20%左右。但是保至70岁的保费高出近50%,确实不划算了,还不如购买百年守卫者1号然后再搭配一个其它重疾险更好一些。

本身多次赔付重疾险就是重疾险中的“高端”产品,所以我并不推荐预算一般的普通家庭购买。其次,癌症是很高发的重病,又是极易复发的重病,如果购买多次赔付重疾险不含这个责任,我认为意义就小了。

7.天安爱守护(2019)

天安人寿也是一家产品更新非常勤奋的公司,光多次赔付的产品就出了不下6款了,我这边把目前还在售的几款产品一起说下:

天安的产品应该用大而全来形容,每一次出新产品,也都会改进一点点。单就这5款产品从责任上来说,最新的天安爱守护(2019)和天安健康源(2019)责任最全面:重疾多次赔付、癌症多次赔付、中症、轻症,同时还含有一个很实用的责任:如果被保险人60岁前未发生过重疾,则在60岁后开始享受500元/天的住院津贴,累积以每年90天和保额为限。后面再赔付重疾、疾病终末期和身故保额时,则要减去已经赔付的住院津贴金额。

这个责任还是挺有用处的,毕竟人过60岁,进入老年,发生住院的几率逐年上升,得不得重疾没关系,只要住院就能享受补贴,还是把保险的作用发挥到了最大,值得点赞。

从价格来说,天安爱守护(2019)和天安健康源(2019)几乎一模一样,比另外3款要略高一些,但是责任却多了很多。那这两款如何选呢?

更推荐天安爱守护(2019),因为它比天安健康源(2019)的后几次重疾赔付保额更高,就这么一点差异,因此推荐。

8.信泰恒泰无忧vs同方全球康健一生智尊保

这两款产品的主要差异点在是否含中症责任上,其它方面基本上是一致的,连价格都差不太多。

但同方全球康健一生智尊保的重疾分组是5组,而信泰恒泰无忧是3组,略好一点点。

总体单比较这两个产品的话,更推荐信泰恒泰无忧。

9.新华多倍重疾vs太平福禄康逸vs友邦全佑倍至

这三款产品都是出自大公司的产品,但是并没有做出大公司应有的风范,最起码在责任上应该引领行业先进吧,并没有,只在责任复杂程度上和价格上做到了更强、更高。

拿新华多倍重疾这款产品来说,专业的北斗哥愣是看条款看的眼睛疼。比如下面这段关于“共用保额”的描述:

主要还在于该产品责任设计的比较复杂,所以条款描述成这样也是没办法的事。

新华多倍重疾的分组与众不同,重疾和轻症按照发病类型一起分为5个组,每个组有赔付的保额上限,供重疾和轻症共同使用,且85岁前和85岁后还分为2个上限,达到上限后,该组疾病不论轻重都不再赔付。

而癌症的多次赔付需要间隔5年,且不包括原癌症状态的持续,仅限新发、复发和转移。

友邦的产品,多数是在主要责任以外的特定疾病责任上做文章:

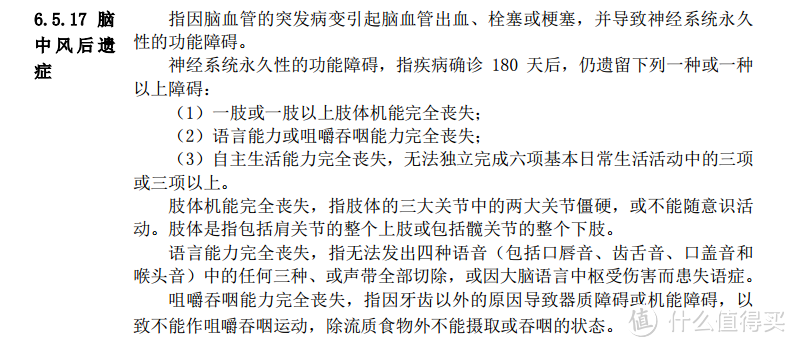

特定疾病、现代病等会额外赔付。这些特定疾病确实是一些常见高发的疾病,比如肺癌、乳腺癌、冠状动脉搭桥术、脑中风后遗症等,额外赔付的保额为50%的重疾保额。另外如果重疾1年后身故,也会额外赔付50%保额,这个责任也还不错。其它责任没有亮点可言。

太平福禄康逸应该说是这3款产品中责任最没亮点的产品,但是却有着同样的缺陷:分组少、6种高发危重疾病分布不均、赔付间隔期长,占全了,所以最不推荐。

价格上,都比其它产品要高出很多,像太平和友邦的产品保费已经翻倍了,高的有点离谱。

如果说必须从3个产品中挑一款推荐的,那就选新华多倍重疾险吧,责任和价格都相对要好一些。

以上就是<分组>多次赔付重疾险的具体评测情况,结论在最开始已经说过了,这里不再重复。只要记住“第一满足保额、第二抓产品重点”的原则,在预算内买性价比更高的产品就对了。

<不分组>多次赔付重疾险评测

4款产品分别是:(按保费从低到高排序)

长生人寿长生福

中意人寿悦享安康

长城人寿吉康人寿

中英人寿爱守护

先上一张4款产品的责任横向比较图:

同样,先把产品的推荐结论跟大家讲一下。依据评判4要素,再结合产品责任,目前相对更值得购买的<不分组>多次赔付重疾险是:

▲最推荐的是:长生人寿长生福。责任全面,4要素中3个要素做的相对更好。

▲其次推荐的是:长城人寿吉康人寿。同样4要素中3个要素做的相对更好,但是价格更高。

▲其它可考虑的:其实除了剩下的这2款以外,还有像“上海人寿览海乐选、中华人寿中华福、中英人寿爱守护”等产品也都属于可以考虑的范围,因为产品表现都差不多。

<不分组>多次赔付重疾险相对<分组>多次赔付重疾险要更好挑选一些,因为产品少、差异小,主要在价格上选相对更便宜的就好。

整体说一下这4款产品:

责任方面:长生人寿长生福和长城人寿吉康人生比另外两款产品的责任多了中症赔付责任,且轻症的赔付比例更高一些,所以相对在目前的<不分组>多次赔付重疾险产品中是更好的。

长城人寿吉康人生比长生人寿长生福多了2个多次赔付,一个是间隔5年急性心梗,另一个是间隔5年脑中风后遗症。

急性心梗的多次赔付还算有用,但我认为脑中风后遗症的多次赔付的确有点噱头大于实际作用的意味。为何这么说呢?咱们看看“脑中风后遗症”的描述:

如果罹患了脑中风后遗症的人,基本上属于全瘫痪的状态,5年后能否再次判断出又得了脑中风后遗症,我不太确信。

价格方面:长生人寿长生福价格最低,其它几款产品平均高出10%到30%不等。

产品都评测完了,那在<分组>和<不分组>的多次赔付重疾险之间该怎么做抉择呢?

虽然在重疾病种的分组上,<不分组>要好于<分组>,但是目前<分组>的多次赔付重疾险分的组别也非常多,6种高发危重疾病分布也比较平均,并且还含有更有用的“癌症多次赔付”责任,因此的确没必要矫情的非<不分组>多次赔付重疾险不选。

我倒是认为,目前<分组>多次赔付的重疾险整体综合性价比更高一些,如果让我推荐,复星康乐一生(加倍保)还是目前各类多次赔付重疾险中的首选。

到底怎么买比较好?

多次赔付的重疾险的确保费是不低的,建议还是搭配单次赔付的重疾险做高整体重疾险保额比较好。

关于单次赔付的重疾产品,可以看看这篇文章《最近6款大家选择最多的重疾险解析》和文尾的精选文章推荐。

推荐两个搭配方案供参考:

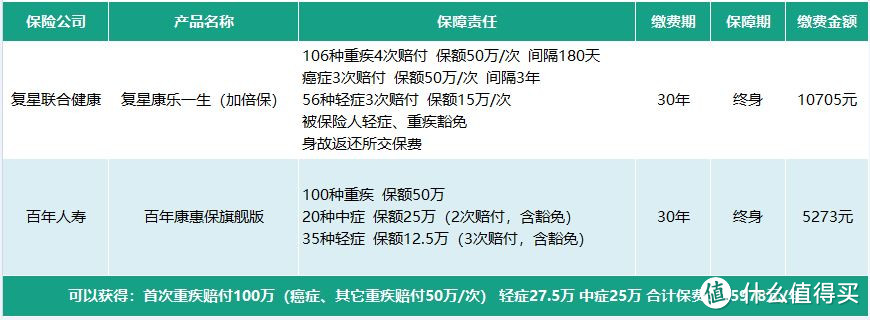

1.全面型:复星康乐一生(加倍保)保终身保额50万+百年康惠保旗舰版保终身50万:首次赔付100万,后面还有癌症和其它重疾的多次赔付至少50万。

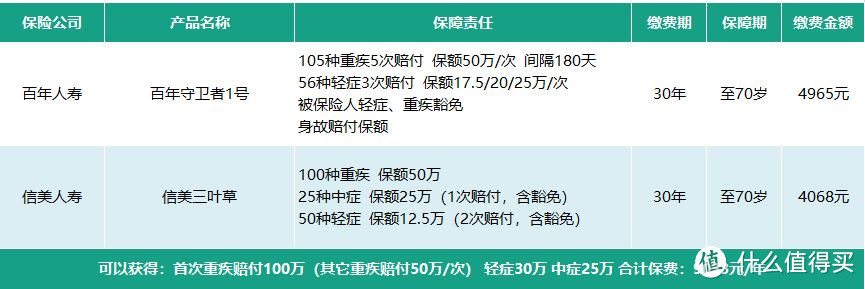

2.省钱型:百年守卫者1号保70岁保额50万+百年康惠保旗舰版保至70岁保额50万:首次赔付100万,后面还有其它组重疾的多次赔付,整体价格应该能控制在1万以内。

其它的组合形式都可以依据自身的预算和需求情况而定,总之适合自身就好。

啰嗦几句

感谢能如此耐心的读完一篇近8000字的产品评测文章。

因为多次赔付重疾险的确比单次赔付的重疾险更为复杂,所以搜集整理资料也着实费一番功夫,想用简单的语言表达出来更是不易。

这回评测出的产品,推荐的有线上的,也有线下的。但整体来说,还是线上的产品更胜一筹。

不过,不论是多次赔付重疾险还是单次的,挑选保险还是以保额为首要。

预算有限的情况下尽量做高第一次赔付的保额才是更好的选择,不要把“宝”压在概率更低的多次赔付上。

希望今儿的文章能对你选择多次赔付重疾险有一个全面的帮助和启发,也欢迎分享给身边的朋友,让更多人了解。

再次感谢阅读。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“北斗一下”,微信搜索“beidouyixia”。

逗和妞的妈

校验提示文案

Mr莫烦

校验提示文案

锦妈0918

校验提示文案

Deira

校验提示文案

Deira

校验提示文案

锦妈0918

校验提示文案

Mr莫烦

校验提示文案

逗和妞的妈

校验提示文案