17

21

“请给我推荐一个最实惠的重疾险”

2020-08-12 21:47:00

1点赞

7收藏

4评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

萌主平时出差满天飞,但有时间的时候就会翻下留言,大家的比心,萌主都收到啦~

上周翻到一条留言,问的是哪家保险公司的重疾险最实惠,而且要非消费型的。

看上去感觉就是新粉,给我拉去看过往文章100遍~

不过既然问到,就说明是具有一定普遍性的问题,萌主就在这里翻牌子统一回复下~

首先,并没有哪家保险公司的产品最实惠一说,“大公司”有烂产品,“小公司”也有超性价比产品,不可以闭着眼睛觉得哪家保险公司的产品就一定好,大家要结合自身的情况来选择适合自己的保险。

接下来这个就要划重点了,熟悉萌主的粉丝都知道,萌主一直都不推荐大家买返还型保险。留言里既要实惠,又要非消费型,自古忠孝难两全,萌主只能说臣妾做不到啊~选来选去,这件事都是从矮子里面挑将军,感觉不大对劲。

其实,许多人对消费型保险有误解,因为大家心里会想着,所谓消费消费,要是不出事这笔保费岂不是白交了?相比那些有病赔钱、没病返本的返还型保险,消费型保险的吸引力似乎瞬间被秒成渣渣。

但真相是,返还型看上去这么美,很可能背后有诈~

1 有病赔钱没病返本,真的这么划算?

返还型保险的常用宣传语是,保障期间内既有了重疾保障,到期后如果没有发生重疾还会返还保费,故事一听简直完美~

但是大家要知道,同等保障下,返还型保险的保费要比消费型贵很多,一般是消费型的3倍以上。

保险公司不是慈善机构,大家对于返还型保险,可以这样理解:保险公司把大家多交的那部分保费拿去做投资,几十年后用得来的收益把本金部分还给你而已~

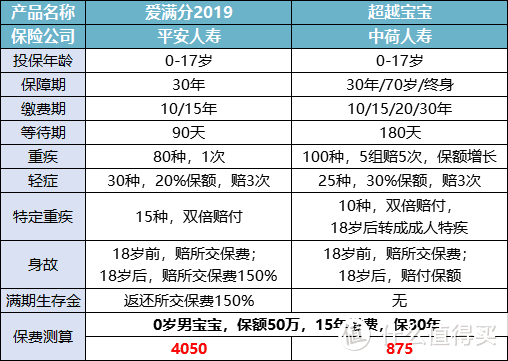

举个栗子说明下,拿大家常问的少儿重疾险爱满分和超越宝宝来作对比,都选择保障30年,前者是返还型,后者是消费型。

两者的对比是很明显的~爱满分保费足足是超越宝宝的4.6倍,一年保费就要高出3175元,15年交爱满分就一共要比超越宝宝多交47625元。

爱满分约定30岁到期没有发生重疾,可一次性领回150%的保费,也就是91125元,看上去很吸引对不对,其实算下内部收益率IRR,实际每年收益率只有1.77%。

1.77%是什么水平大家都知道,即使余额宝收益一降再降,30日年化还是有2.3%,如果拿爱满分这部分多交的保费放进余额宝,30岁的时候收益都有32861元(这还是单利的算法,复利收益还要高)。

而爱满分只是多返还了保费的50%也就是4050*15*50%=30375元,简单算起来收益都亏了近2500元,更别说拿去做收益更高的理财,存个银行定期都比这个高。

而且,在保障期内发生重疾的话,也就没有返还这回事了,所以最终可能A和B同样可以拿到50万赔偿金,A交的保费却是B的4倍多~

所以,挑选性价比高的消费型保险,才能以较低保费撬动较高保额,消费型保险才是真正意义上的保障产品。

这里直接看结论,买返还型保险,远不如买消费型保险,然后拿多余的钱去理财,这样收益更高。

从通货膨胀来看更扎心,爱满分30年后返还150%的保费,一共91125元,如果以3%的通货膨胀率来算,30年后这笔钱的购买力只相当于今天的3万8,大家想想当初可是一共交了6万多保费的~

所以,以为到期返还125%或150%保费,有了保障还稳赚不赔,是因为大家忽略了金钱的时间价值。通胀之下,钱只会越来越不值钱,今天的100万和30年后的100万,根本就不是一个概念~

具体来说,

如果有人向你借100万,30年后保证还你100万,请把TA拉黑;

如果有人向你借100万,30年后保证还你125万,请把TA拉黑;

如果有人向你借100万,30年后保证还你150万,也请同样把TA拉黑;

因为按3%通胀率(实际更高)来算,未来的100万的购买力只能相当于今天的55万,钱缩水了呀朋友们~

同样的道理,放在保险上大家怎么就不懂呢?

2 执着买返还型保险,会有什么后果?

这时候可能有人会想,即使收益不高,但定期存一笔钱,30岁可以领钱也很好啊,尤其是现在花钱容易大手大脚,当下强制储蓄,日后可以领钱简直美滋滋~而且普通人也很难跑赢通胀。

事实上,如果现在预算有限,尤其是一家子都花上好几倍的钱买返还型,一般收入的家庭很难支撑得了,会给正常生活造成负担。

另外,迷信返还型保险,保额很可能做不高,同样的钱,别人可以买50万保额,返还型却只能买10万。买保险就是买保额,想想万一发生重疾,别人可以拿着50万保额去治病,自己却只能拿10万,返还的梦也泡了汤,是不是很扎心~

大家要认真想想自己买保险的初衷是什么,如果想要保障,那么就要在前期付出一部分合理的成本,来规避未来万一发生重疾造成巨大损失。保费亏不亏其实是个伪命题。

大家要长长心,动动脑想一下就知道天底下没有这么好的事儿,都已经9102年了,闭着眼睛买保险的时代已经过去了~

• END •

抠出极致

by the way,我想问问我我现在怕得其他癌症,可以带病史买吗?因为肾癌初期的又不用放化疗,虽然是恶性肿瘤

校验提示文案

抠出极致

by the way,我想问问我我现在怕得其他癌症,可以带病史买吗?因为肾癌初期的又不用放化疗,虽然是恶性肿瘤

校验提示文案