3

37

国联益利多,复利3.5%,还有1大亮点!

2021-03-01 19:48:58

0点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

今年开年来,股票基金都不景气。

昨儿个,抱团股大吐血,大伙又开始讨论有色金属。

总而言之,这段时间,真是啥也不稳。

A股的钱不好挣!

如果手里有闲钱,不如买份增额终身寿险。

这不,我最近发现一款特别适合存闲钱的产品——国联益利多。

年交2000元就能投,5年左右回本。

而且他还有个优势——隔代投保!

是不是超级划算!

今天,哆啦就和大家分析下这款产品~

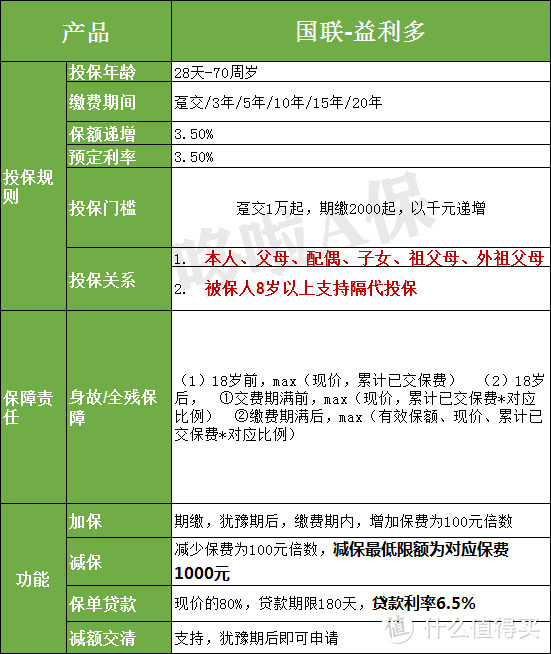

一、国联益利多,保障如何?

老规矩,先上图:

下面,我先简单总结下,国联益利多的几大要点。

要点1:投保范围广,出生满28天-70岁、1-6类职业都能买。

要点2:缴费选择多,趸交/3/5/10/15/20年交都可。

要点3:起投门槛低,趸交1万起步,期缴2000元起步。

要点4:缴费期可加保,最低加保1000元且为100元的整数倍。

要点5:回本速度快,只要5年左右就能顺利回本。

要点6:利率增长稳,有效保额每年3.5%增长。

要点7:可支持设置第二投保人、可隔代投保。

要点8:国联人寿,14年成立,注册资本20亿,最新综合偿付率为158.27%。

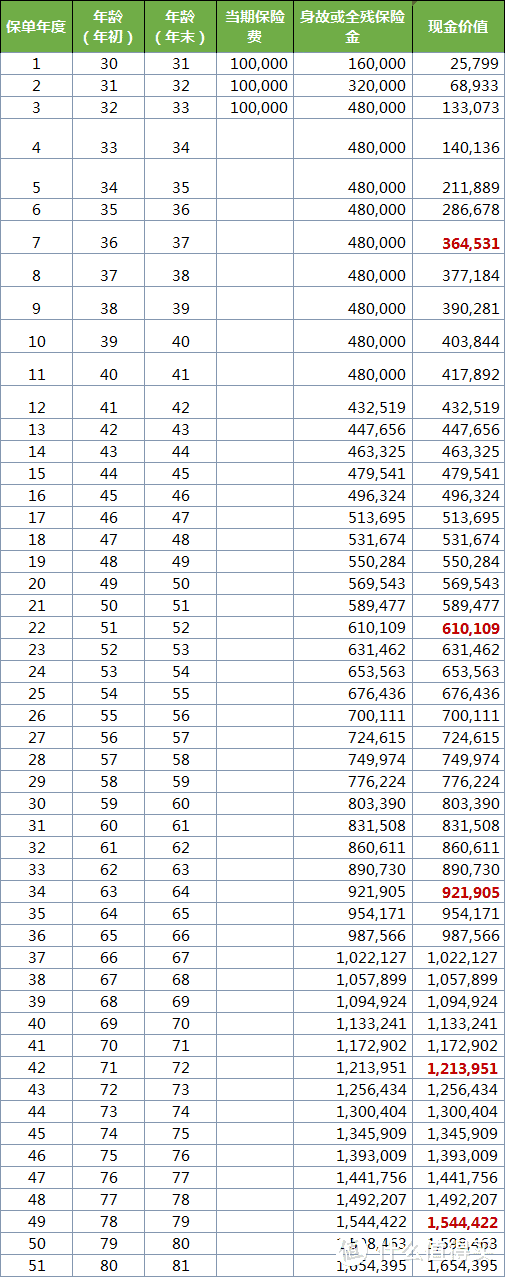

二、国联益利多,收益如何?

国联益利多,下面我通过案例给大家算算。

以30岁大雄,年交10万,3年交,共交30万为例。

现金价值增值如下图所示:

(可向上滑动)

大雄的本金一共30万,他的账户的钱,

在36岁,约有36.5万,翻了1倍多。

在51岁,约有61万,翻了2倍多。

在63岁,约有92.2万,翻了3倍多。

在71岁,约有121.4万,翻了4倍多。

从这看,国联益利多的回本速度,还是比较可观的。

而且,长期收益非常棒。

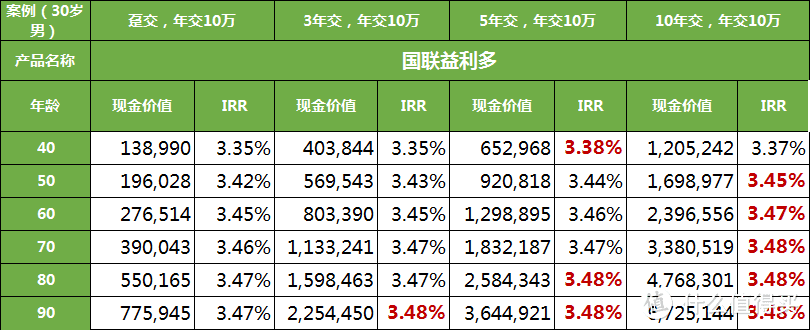

当然,仅从一种缴费方式,

并不能很好体现,国联益利多的收益率。

下面,哆啦还给大家计算:

在趸交、3年交、5年交、10年交,这四种情况下,

账户的现金价值,以及IRR如下图所示:

图中标红部分,为当年IRR最高的最高值。

综合来看,国联益利多的10年交,

在后期IRR可以达到3.48%。

收益是最可观的。

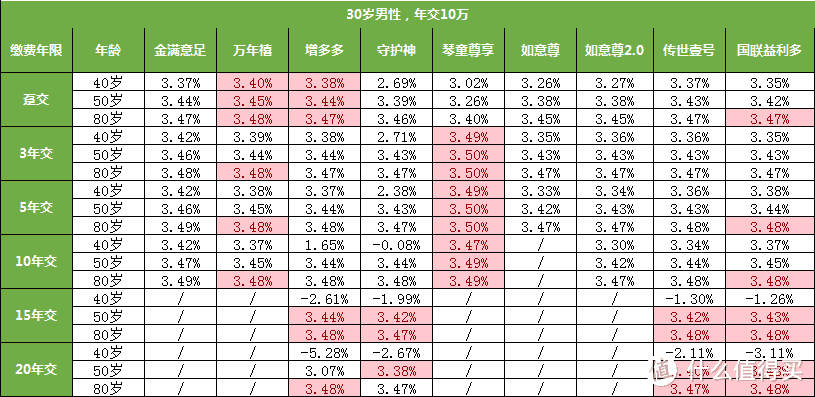

三、国联益利多,性价比如何?

下面我们再选取现在热销的几大高性价比增额终身寿,

与国联益利多进行下同类对比。

以30岁男性,年交10万为例,

各种交费情况IRR如下图所示:

在这里我给大家推荐3款产品:

国联益利多:

他的5年交10年交15年交20年交,收益非常可观。

在后期都可以达到3.48%的收益水平。

而且他还是一款可以隔代投保的产品,

灵活度和收益率,二者兼备。

增多多:

增多多的趸交收益率不错,

而且他还是一款可以月缴的产品。

月缴200元起就能买,是不是非常划算。

而且,不限次数、不限频率。

琴童尊享:

琴童尊享作为期交增额终身寿险之王,

他的3/5/10年交的收益都是最强的。

而且,琴童尊享门槛非常低,1000元就能买。

四、最后说下

国联益利多在众多增额终身寿险中,

收益率都是属于上游水平。

特别是10年交15年交20年交,不仅收益高而且加保方便。

他非常适合做中长期理财的存钱罐。

购买门槛不高,越到后期收益越高,而且灵活度不错。

需要用钱,可全额退保、减保领取、保单贷80%现金价值等。

我们用日常闲钱玩玩,做理财和养老金储备也是挺好的。

而且,他可以隔代投保,让爷爷买给孙子。

这样就避免了财产继承上的很多风险。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。